互联网企业变现方式多元,以阿里、拼多多为代表的电商平台主要变现仍以广告为主,广告货币化率平稳增长;以京东、小米为代表的企业近2年发力广告业务,已成为集团利润的重要构成。移动互联网和PC互联网仍是互联网广告流量的主要构成,把形成相对稳定的应用场景。

2019全球前五广告支出国(亿美元)

数据来源:公开资料整理

中国广告市场规模及增速(亿元)

数据来源:公开资料整理

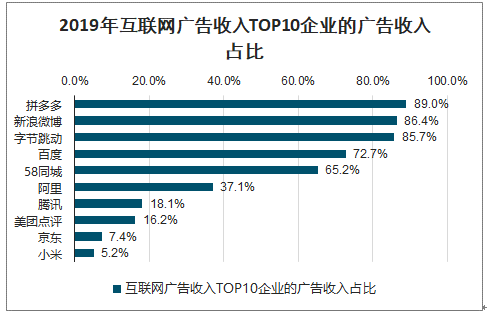

2019年互联网广告收入TOP10企业的广告收入占比

数据来源:公开资料整理

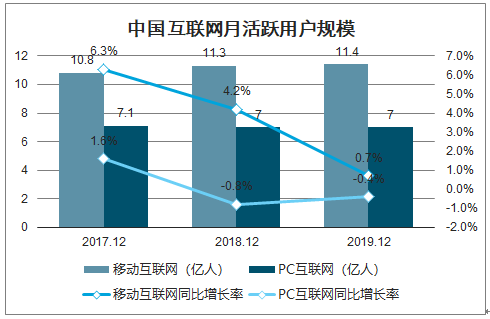

中国互联网月活跃用户规模

数据来源:公开资料整理

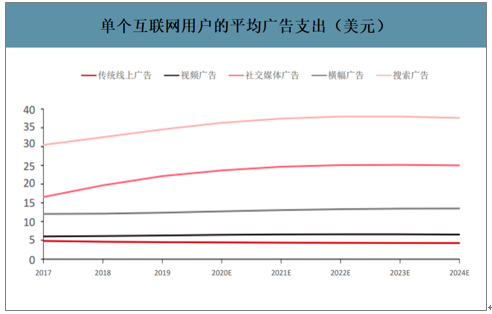

单个互联网用户的平均广告支出(美元)

数据来源:公开资料整理

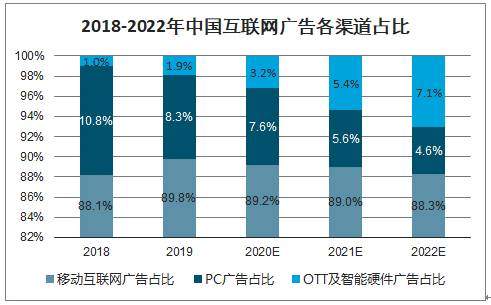

移动广告仍为主体,OTT及智能硬件将快速拓展,抢占PC广告预算。过去一年到现在,品牌商对广告价值和精细化过程控制的要求进一步加强,同时在摸索对年轻人群、下沉市场等目标市场的高效触达营销方式,因此营销技术、交互方式、广告形式等快速发展,互联网广告市场的承载形式和组合变化日新月异。

智研咨询发布的《2020-2026年中国互联网广告行业市场竞争格局及投资战略咨询报告》数据显示:2019年中国互联网广告市场规模为4699.9亿元,预计2022年中国市场规模将达到6363.3,同比增长率为15.6%。

2018-2022年中国互联网广告市场规模

数据来源:公开资料整理

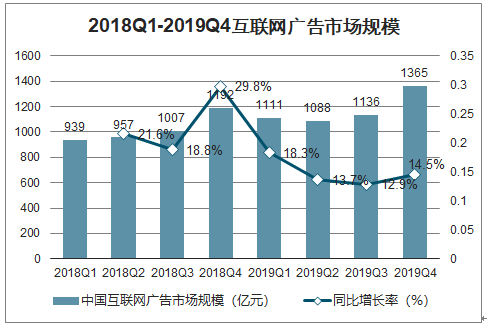

2018Q1-2019Q4互联网广告市场规模

数据来源:公开资料整理

2018-2022年中国互联网广告各渠道占比

数据来源:公开资料整理

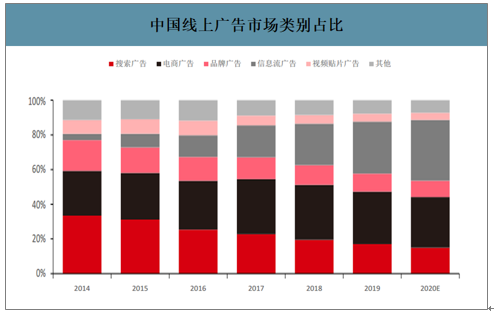

竞争结构发生变化,近变现、近用户的媒介类型广告收入增长更快。2019年新媒介(如短视频等)破圈继续争夺曾经主流媒介的广告份额。未来,5G的发展既推动互联网行业的发展,同时也带动新的广告形式发展,新渠道或将为新媒介广告收入增长制造新的天花板。

中国线上广告市场类别占比

数据来源:公开资料整理

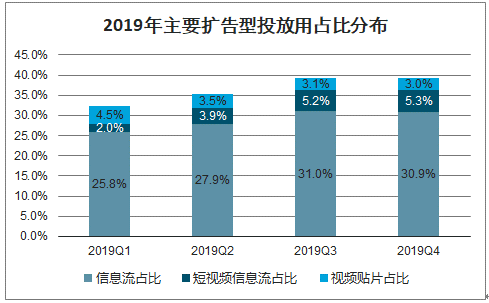

继搜索、视频贴片成为品牌商必选广形式之后,信息流逐步成为主流广告形式之一。品牌商倾向于投入更多预算覆便大范围媒介,精准投放与全面覆盖同步推进。

2019年主要扩告型投放用占比分布

数据来源:公开资料整理

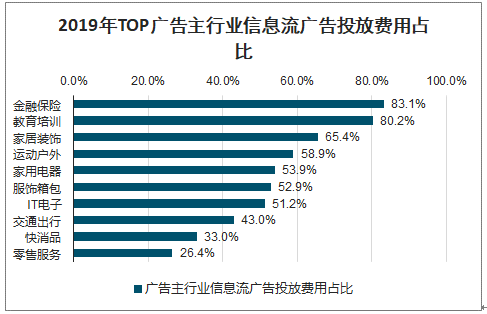

2019年TOP广告主行业信息流广告投放费用占比

数据来源:公开资料整理

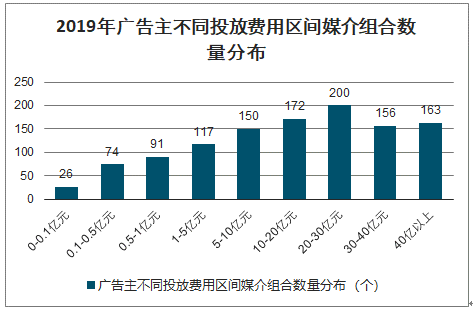

2019年广告主不同投放费用区间媒介组合数量分布

数据来源:公开资料整理

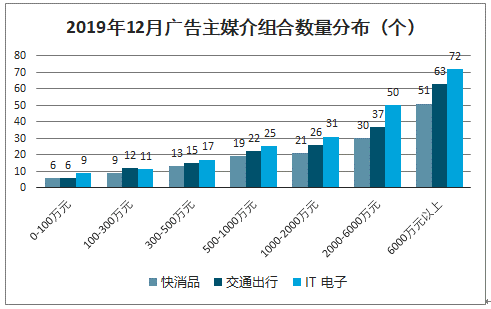

2019年12月广告主媒介组合数量分布(个)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)