一、政策发展历程

互联网广告,是指通过网站、网页、互联网应用程序等互联网媒介,以文字、图片、音频、视频或者其他形式,直接或者间接地推销商品或者提供服务的商业广告。与传统的四大传播媒体(报纸、杂志、电视、广播)广告及备受垂青的户外广告相比,互联网广告具有得天独厚的优势,是实施现代营销媒体战略的重要一部分。

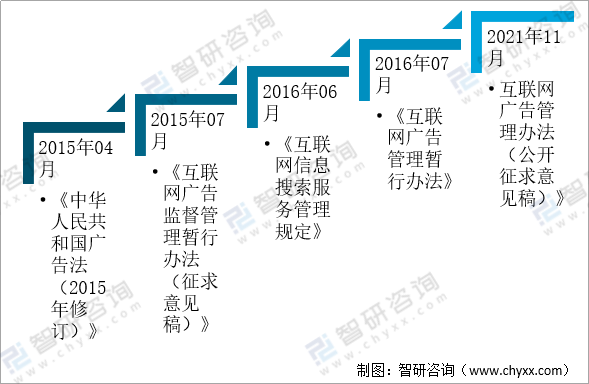

近年来,中国互联网广告行业不断向着规范化方向发展。2015年04月发布的《中华人民共和国广告法(2015年修订)》首次将互联网广告纳入监管体系;为了进一步明确互联网广告的法律定性问题,国家工商总局于2015年7月1日发布了《互联网广告监督管理暂行办法(征求意见稿)》;2016年7月4日,国家工商总局正式发布《互联网广告管理暂行办法》,详细规定了互联网广告的法律定性及相关广告经营者的法律责任。2021年11月,市场监管总局发布《互联网广告管理办法(公开征求意见稿)》,对互联网广告提出了更细致的要求,进一步细化了广告主、互联网广告经营者和发布者的责任。

互联网广告管理法发展历程

资料来源:智研咨询整理

二、市场现状

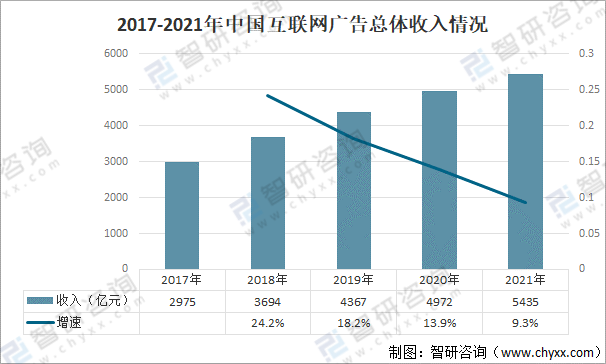

2021年是我国互联网广告市场稳中向好、踵事增华之年,在国家政策有效引导与防疫抗疫举措得力的支撑下,克服诸多不确定因素,实现了全社会各行业的稳步复苏。互联网行业受益于内生需求的增长,实现了广告收入5435亿人民币(不含港澳台地区),同比增长9.32%。

随着互联网广告市场规模不断扩大,高基数下增速放缓存在一定合理性。互联网广告增速放缓受到多方面因素影响:(1)受政策冲击,在线教育、游戏、房地产等投放互联网广告比较多行业投放量明显下滑;(2)互联网用户数量已经接近饱和,意味着流量也接近“顶峰”了,互联网广告的投放效率下 滑,将直接影响到大家投放互联网广告意愿;(3)受疫情影响,许多行业受到冲击,许多企业减少广告预算,稳中求进。整体来说,预计行业整体广告价格未来仍然可能疲弱。

2017-2021年中国互联网广告总体收入情况

资料来源:中关村互动营销实验室、智研咨询整理

从平台类型收入占比看,电商平台继续占据广告渠道头把交椅。2021年电商平台占比36.8%,较2020年下降0.2个百分点;视频平台占比增幅最大,占比达21.7%,较上年提升3.5个百分点,主要由于视频直播市场持续火爆。

2020-2021年互联网广告收入平台分布

资料来源:中关村互动营销实验室、智研咨询整理

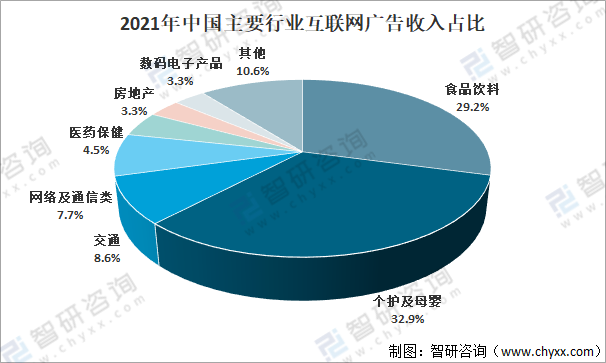

2021年,食品饮料与个护及母婴行业的合计市场占比已从2020年的50%提升至今年的62%,并均呈现了大幅度的增长,其中个护及母婴品类占比达32.9%,市场规模于5年来第一次反超食品饮料,成为互联网广告市场第一大品类。

2021年中国主要行业互联网广告收入占比

资料来源:中关村互动营销实验室、智研咨询整理

过去几年,国内互联网广告市场出现爆发式增长,大型互联网公司成为其中最主要的受益者。2021年中国互联网广告市场集中度较2020年不降反升,TOP10企业的市场份额占比反弹至95%,而TOP4企业的市场份额占比则进一步提升至78%,其中阿里巴巴稳居行业龙头地位,占比30%,字节跳动占比19%,腾讯占比15%。

2020-2021年中国互联网广告行业企业格局

资料来源:中关村互动营销实验室、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国互联网广告行业运行动态及投资决策建议报告》

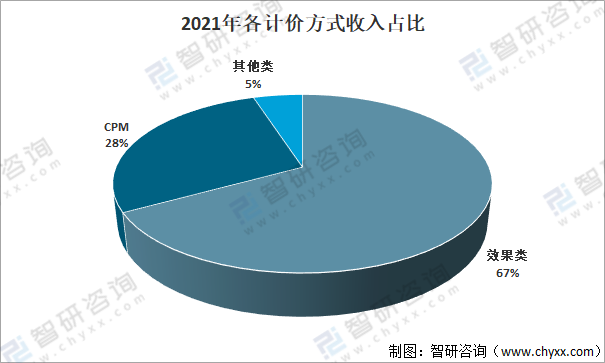

从2021年计价方式收入占比来看,效果类占比67%,CPM类占比28%。

2021年各计价方式收入占比

资料来源:中关村互动营销实验室、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国互联网广告行业市场深度监测及投资趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告

《2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2024-2030年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)