一、全球大豆产量分析:大豆主产国-美国、巴西、阿根廷、中,美、巴大豆产量占全球66%,中国大豆进口量占全球57%

大豆作为世界农产品贸易中最重要的油脂产品之一,是食用油和植物蛋白的主要来源,也是禽畜养殖业的主要饲料

大豆属一年生豆科草本植物,原产于中国,大约在19世纪后期传出海外,20世纪30年代,大豆栽培已遍及世界各地。大豆是重要的粮油兼用农作物,作为食品,大豆是一种优质高含量的植物蛋白资源,其脂肪、蛋白质、碳水化合物、粗纤维组成比例接近肉类食物,大豆又是一种重要的油料作物,是世界上最主要的植物油和蛋白粕提供者。

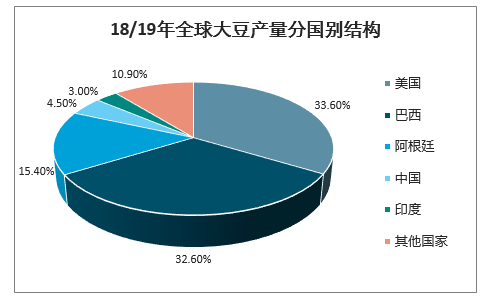

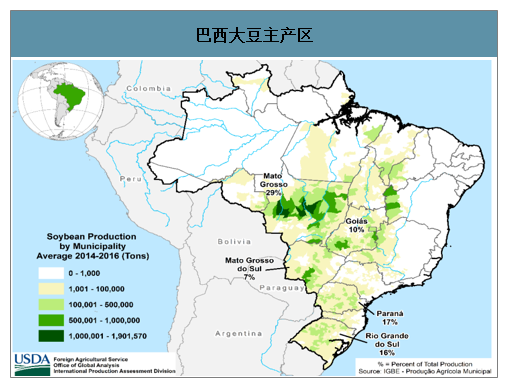

智研咨询发布的《2020-2026年中国大豆行业市场深度评估及投资盈利预测报告》显示:18/19年全球大豆播种面积1.26亿公顷,全球大豆总产量3.59亿吨,产量前5位分别是美国、巴西、阿根廷、中国、印度,占比分别为33.6%、32.6%、15.4%、4.5%和3.0%。其中,美国大豆生产主要集中在以伊利诺伊州为中心的种植带,大部分处于美国中西部地区;巴西的大豆主要产区为马托格罗索州、帕拉纳州、纳里奥格兰德州,这三大州的大豆总产量占巴西全国产量的70%以上。

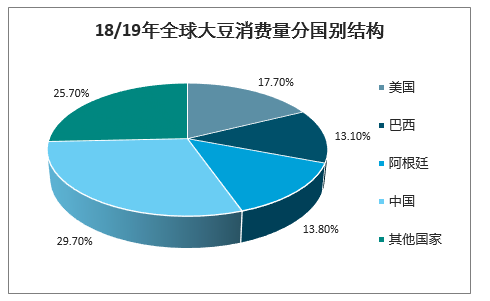

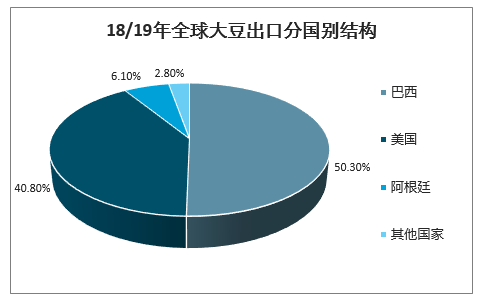

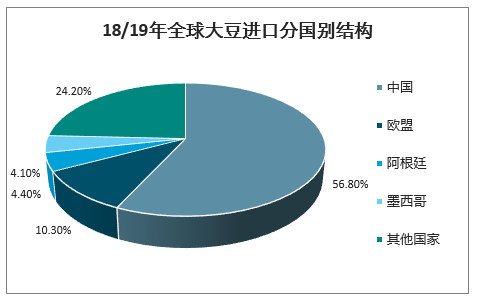

18/19年全球大豆总消费量3.43亿吨,主要消费国分别是中国、美国、阿根廷、巴西,占比依次为29.7%、17.7%、13.8%和13.1%。18/19年全球大豆出口量1.48亿吨,主要出口国分别是巴西、美国、阿根廷,占比依次为50.3%、40.8%和6.1%,巴西和美国出口量占全球总出口量逾90%;18/19年全球大豆进口量1.45亿吨,主要进口国分别是中国、欧盟、阿根廷、墨西哥,占比依次为56.8%、10.3%、4.4%和4.1%,中国进口量占全球过半进口量。

18/19年全球大豆产量分国别结构

数据来源:公开资料整理

18/19年全球大豆消费量分国别结构

数据来源:公开资料整理

18/19年全球大豆出口分国别结构

数据来源:公开资料整理

18/19年全球大豆进口分国别结构

数据来源:公开资料整理

美国大豆主产区

数据来源:公开资料整理

巴西大豆主产区

数据来源:公开资料整理

全球大豆以南北半球分为两个收获期。地处北半球的美国和中国的大豆生长周期非常类似,每年5月种植,开花期为7月,结荚期为8月,收割期为9月和10月。地处南半球的巴西和阿根廷,每年11月开始种植大豆,开花期为1月,结荚期为2月,收割期为3月和4月;由于阿根廷的地理位置比巴西更南,所以其大豆生长期更短,大豆生长的每个阶段比巴西晚2-4周。由此可见,每隔6个月,大豆就能集中。

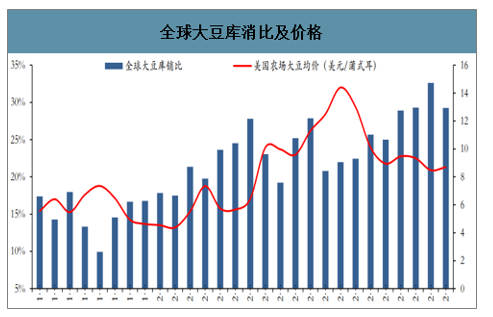

二、19/20年度全球大豆供需平衡分析:大豆库消比降至29.3%

国农业部2020年3月供需报告预测,2019/20年度(10月至次年9月)全球大豆产量3.42亿吨,国内消费量3.5亿吨,期末库存1.02亿吨,库消比29.3%,较18/19年度下降3.3个百分点,高于1992/1993年度至2018/2019年度均值21.3%近8个百分点。

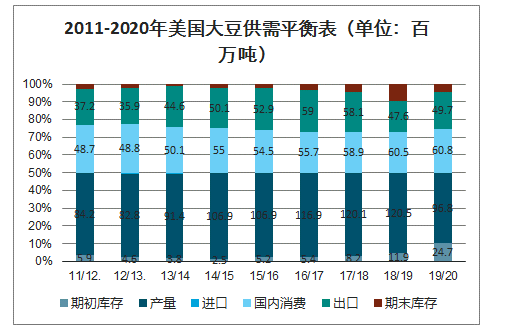

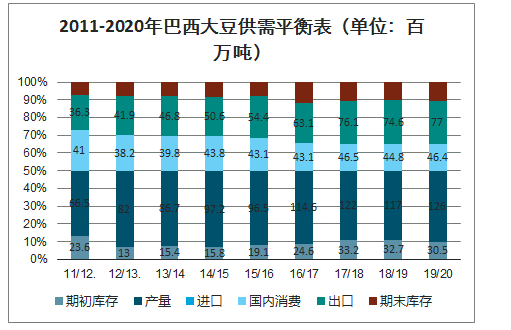

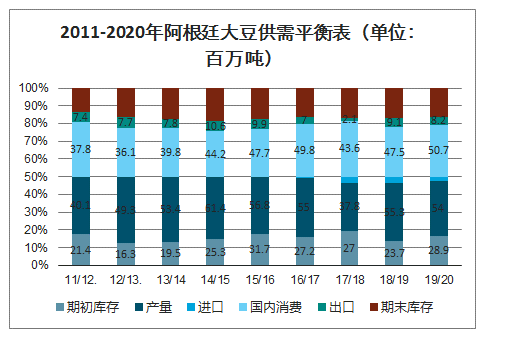

分国别看,2019/20年度美国大豆产量0.97亿吨,国内消费量0.61亿吨,期末库存0.12亿吨,库消比19%,较18/19年度下降12.9个百分点;2019/20年度巴西大豆产量1.26亿吨,国内消费量0.46亿吨,期末库存0.12亿吨,库消比71.6%,较18/19年度提升3.6个百分点;2019/20年度阿根廷大豆产量0.54亿吨,国内消费量0.51亿吨,期末库存0.12亿吨,库消比55%,较18/19年度下降5.9个百分点

全球大豆库消比及价格

数据来源:公开资料整理

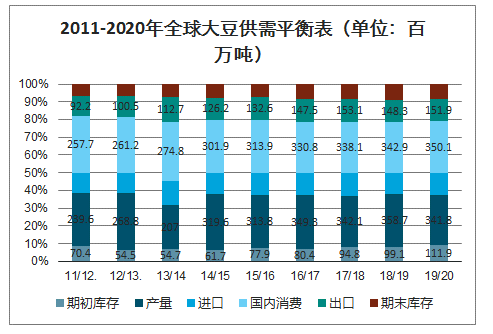

2011-2020年全球大豆供需平衡表(单位:百万吨)

数据来源:公开资料整理

2011-2020年美国大豆供需平衡表(单位:百万吨)

数据来源:公开资料整理

2011-2020年巴西大豆供需平衡表(单位:百万吨)

数据来源:公开资料整理

2011-2020年阿根廷大豆供需平衡表(单位:百万吨)

数据来源:公开资料整理

三、大豆价格或见底回升,需紧密跟踪美豆播种及美巴运输

2019/20年度全球大豆产量有望降至3.42亿吨,同比下降4.7%,国内消费量上升至3.5亿吨,同比增长2.1%,库销比由2018/19年度32.6%下降3.3个百分点至19/20年度29.3%,全球大豆价格有望见底回升。由于新冠疫情全球爆发,需要紧密跟踪5月美国大豆播种情况,以及美国、巴西大豆运输情况。

四、2020年大豆市场展望

展望2020年国际市场大豆和豆油价格走势,全球大豆期末库存和库消比下降令大豆供需基本面好转,但仍然处于供过于求的过剩格局。中美签订第一阶段贸易协议令全球大豆贸易重回正轨,提振美豆出口竞争力,美豆期价交易区间相应上移。但上半年厄尔尼诺不活跃天气将令天气缺少炒作题材,加之美国大豆面积增加,南美丰产上市,大豆期价上半年走势仍不乐观,下半年美豆生长进入关键期,中国需求逐步复苏,期价走势或有转机。

美豆进口壁垒消除后,国内进口大豆短缺的现象将获得缓解,中美贸易协议对中国进口美国农产品增加额度的规定将会增加包括国产大豆在内的农产品价格的下行压力。缺少了贸易摩擦题材,农产品价格内强外弱的异常现象将难以发生,内外盘联动将会增强。中国需求的恢复程度对全球大豆消费产生重大影响。

国产豆方面,临储大豆库存拍卖完毕,完全市场化的背景下,资金对豆一品种的做多动力较大。但随着猪肉价格的逐步回调,食用植物蛋白需求增加幅度可能下降,市场或将重回供过于求的局面,这将限制国产大豆期现货价格的上行空间。

豆油方面,除了重点关注东南亚棕榈油在生物柴油领域的消费情况,2020年国内养殖业复苏情况将会影响油粕价格比走势,预计2020年油粕价格比走势先涨后跌,上半年豆粕价格仍将偏弱,而豆油价格仍将偏强,下半年随着国内养 殖业的复苏和东南亚棕榈油供应增加,豆油价格将会出现回调走势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大豆行业市场全景评估及发展趋势研究报告

《2026-2032年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2026-2032年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询