内容概况:我国作为全球大豆消费大国,随着近年来我国经济的快速发展,饲料、豆制品、食用油等下游领域对大豆需求持续增长。产量方面,在我国有关政策的扶持、农业机械化水平持续提升、大豆种植面积及单产提升等因素的推动下,近年来我国大豆产量持续增长。据资料显示,2022年我国大豆产量约为405.7亿斤,折合为2028.5万吨,同比增长23.7%;消费量约为11124.36万吨,同比下降1.2%。

关键词:大豆行业发展趋势 大豆行业竞争格局 大豆种植面积 大豆产量 大豆进出口贸易

一、概述

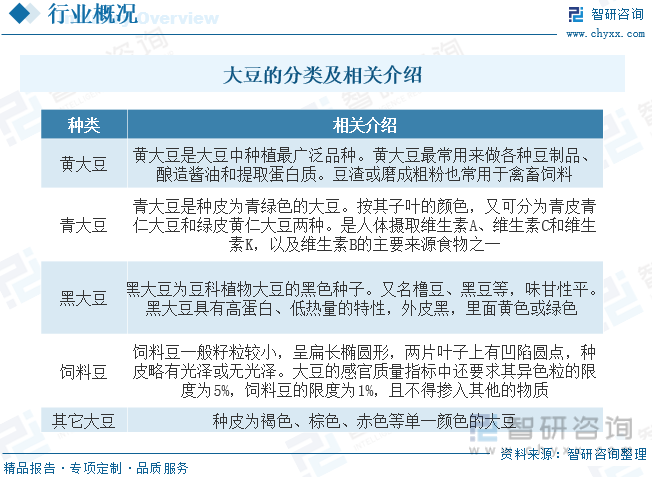

大豆,中国古称菽,是一种其种子含有丰富的蛋白质的豆科植物。大豆呈椭圆形、球形,最常用来做各种豆制品、压豆油、炼酱油和提炼蛋白质。豆渣或磨成粗粉的大豆也常用于禽畜饲料。根据大豆的种子颜色和粒形可分为黄大豆、青大豆、黑大豆、饲料豆、其它大豆五类。

二、行业政策

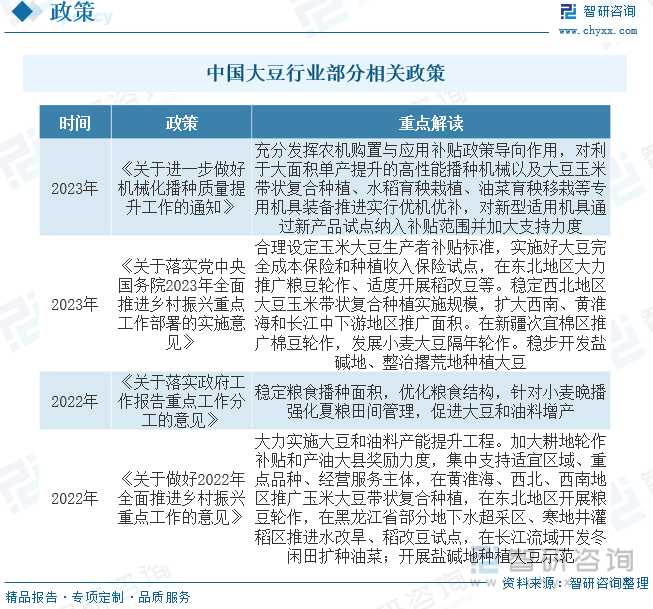

近些年,为大力实施大豆产能提升工程,我国各部门纷纷出台了一系列政策,如2023年农业农村部发布的《关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,合理设定玉米大豆生产者补贴标准,实施好大豆完全成本保险和种植收入保险试点,在东北地区大力推广粮豆轮作、适度开展稻改豆等。

三、产业链

大豆行业产业链上游主要为豆种、化肥、农药、种植用具等行业;中游为大豆的种植;下游主要应用到食品、饲料、食用油、工业等领域。

豆粕是大豆最主要的应用领域之一,随着下游饲料产业持续发展,我国豆粕需求持续增长,产量和消费量逐年增长。根据国家粮油信息中心发布的数据显示, 2022年我国豆粕产量约为7627万吨,同比下降3%;消费量约为7523万吨,同比下降3.2%。

四、发展现状

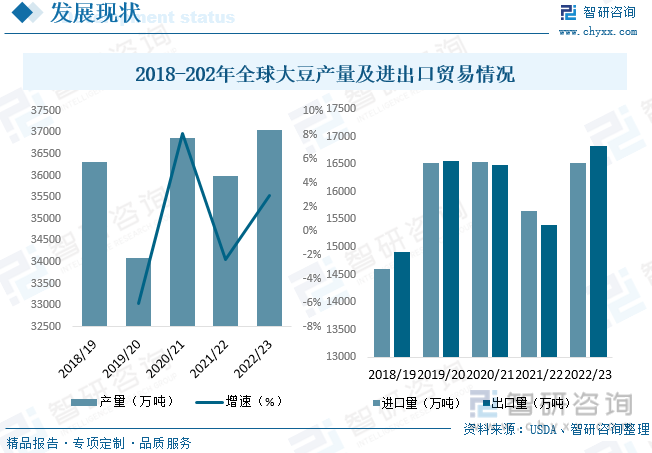

随着全球大豆种植面积以及种植技术的提升,近年来全球大豆产量整体呈增长的态势。据资料显示,2022/23年度全球大豆产量为37042.1万吨,同比增长2.9%。其中产量排名前三的国家分别为巴西、美国和阿根廷,而我国作为全球大豆消费大国,产量占比仅为5.5%左右,排名第四。从进出口贸易来看,近年来全球大豆进出口规模整体呈波动上升的态势。据资料显示,2022/23年度全球大豆进口量为16519.9万吨,同比增长5.5%;出口量为16837.3万吨,同比增长9.3%。

近年来,由于我国的大豆振兴计划政策的带动,我国大豆播种面积不断提升。2021年,由于玉米收益的大幅提升,大豆相较于玉米的种植收益较低,农民种植意愿减弱,大豆播种面积有所下滑。2022年,东北地区积极扩种大豆,推行大豆玉米合理轮作,黄淮海、西北、西南地区推广大豆玉米带状复合种植,大豆种植面积大幅增长。据资料显示,2022年我国大豆播种面积约为1.54亿亩,折合约为10271.8千公顷(按1亩≈0.6667千公顷),同比增长22.1%。其中,黑龙江是我国大豆种植面积占比最大的省份,占比为46.2%,其次为内蒙古和安徽,占比分别为10.61%和6.98%。

相关报告:智研咨询发布的《中国大豆行业市场全景评估及发展趋势研究报告》

从行业供需情况来看,我国作为全球大豆消费大国,随着近年来我国经济的快速发展,饲料、豆制品、食用油等下游领域对大豆需求持续增长。产量方面,在我国有关政策的扶持、农业机械化水平持续提升、大豆种植面积及单产提升等因素的推动下,近年来我国大豆产量持续增长。据资料显示,2022年我国大豆产量约为405.7亿斤,折合为2028.5万吨,同比增长23.7%;消费量约为11124.36万吨,同比下降1.2%。从大豆消费结构来看,我国大豆几乎都用于压榨领域,消费占比在82%左右,其次为食用领域,消费占比在15%左右。

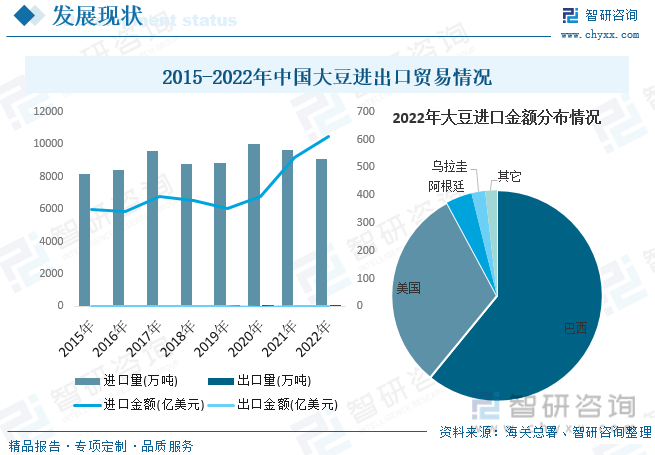

从行业进出口贸易来看,我国是全球大豆进口第一大国,大豆进口规模远高于出口规模。尽管近年来我国大豆产量有了较大提升,但是国内消费需求十分强劲,加上国外榨油用大豆不止在价格上比国内大豆相对较低,含油量也相对较高,使得我国仍需大量进口量来满足国内市场需求。据资料显示,2022年我国大豆进口量为9107.77万吨,同比下降5.4%,进口金额为612.3亿美元,同比增长14.6%;出口量为11.91万吨,同比增长62%,出口金额为1.39亿美元,同比增长63.5%。从出口分布来看,巴西和美国是我国大豆最主要的进口来源国,2022年进口金额占比合计达92.15%,其中巴西占比为60.92%,美国占比为31.23%。

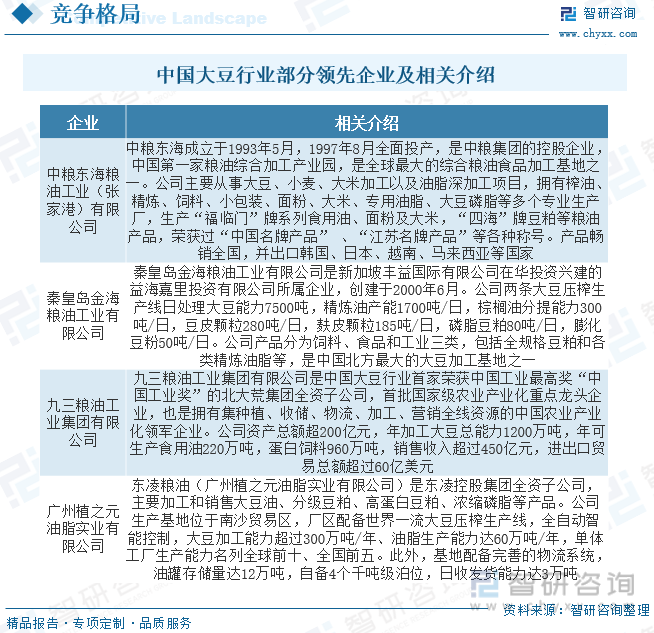

五、竞争格局

我国大豆加工业形成了以主产区和沿海港口为主的产业布局,呈现集团化规模化的特点。大型国有企业和外资控股公司采取在全国扩张战略,南北相系、大豆主产区与沿海地区各有设点,实行网络化建设与经营,规模日趋宏大。益海、中粮、九三等企业在全国各地都有铺点,总加工能力非常强大,占据了我国大豆加工业的主导地位。整体来看,行业发展已经进入产业整合阶段,越来越多的优势资源将会向龙头企业集中,中小企业生存空间越来越小。通过行业竞争、产业整合来淘汰落后产能,提升行业技术水平和竞争能力,有助于行业长期稳定健康发展;同时,对于行业龙头企业,规模化、品牌化的优势将愈加明显。

六、发展趋势

大豆加工市场潜力巨大。我国一直是大豆的主要产地之一,上世纪90年代以前,我国是大豆出口国。随着人民生活水平的提高和消费能力的增强,我国对植物油脂和动物饲料的需求快速增长,国内大豆的需求也相应迅速提高。伴随这一趋势,中国的大豆加工行业也不断发展壮大。全国形成了以东北、环渤海、华东、华南等区域为主的大豆加工区。行业在满足日益增长的市场需求同时,不断进行产业升级和整合,大豆加工技术和生产装备也获得了很大提高。目前,国内主要规模化油脂加工企业大豆生产规模、加工技术和生产装备普遍达到国际先进水平。我国庞大的人口基数以及人均消费量的稳步提升引致的需求,为大豆加工行业提供了稳定的市场增长空间。随着我国国民经济水平的进一步提高,人均大豆消费水平也将获得较大提升,大豆加工产品市场发展潜力巨大。

依赖进口的趋势仍将延续。我国是大豆的原产地,但大豆的产量占世界总产量也不到10%,自给率非常低,需求量和进口量都居世界首位。虽然我国产量低需求量高,但是却无法通过扩大产量来满足需求。这是由于我国的基本国情,耕地面积小,现存耕地面积大约在20亿亩左右,人均耕地面积不到一亩半,差不多只有世界人均水平的一半。如果要满足大豆的供给,大豆的种植面积会接近国内的耕地面积的一半。并且大豆单位面积产值低,比谷物还低1/4。因此可以预见,未来我国大豆主要依靠进口的长期趋势仍然无法改变。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国大豆行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大豆行业市场全景评估及发展趋势研究报告

《2024-2030年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2024-2030年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。