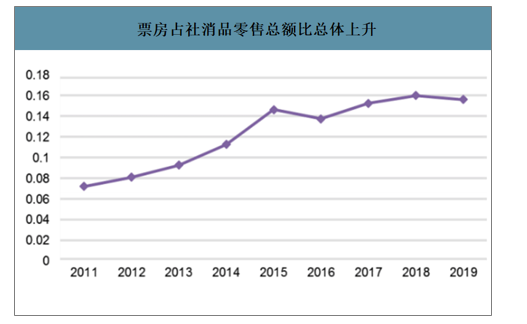

随着我国消费升级持续,居民娱乐消费支出增多,票房占社消品零售总额百分比总体上升,观影人次、人均观影次数持续上升。2019年,票房占社消品零售总额百分比为0.156%,比2011年的0.07%上升0.8个百分点,和2018年的0.16%基本持平。这一数据总趋势保持上升,意味着人民观影支出占社会消费总额比例提升,电影消费意愿更强。此外,2019年观影人次达到17.3亿人次,人均观影次数从2011年的1.1次增加到2018年的2.1次。美国等电影成熟市场的人均观影次数为3.8次,表明我国人均观影次数还有较大上升空间。

票房占社消品零售总额比总体上升

数据来源:公开资料整理

观影人次、人均观影次数持续上升

数据来源:公开资料整理

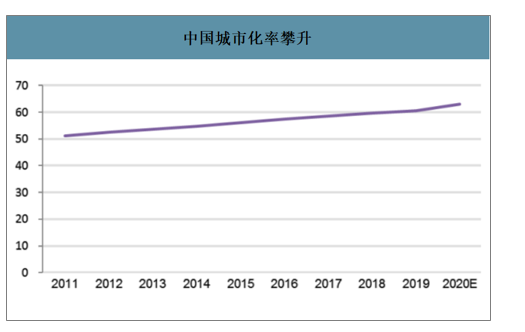

随着城镇化的推进,三线城市及以下城市观影人次增加成为电影行业的主要驱动力。目前,我国城市化率逐步攀升,至2019年超过60%、2020年预计达到63%。但对比发达国家平均80%的城市化率水平,我国城市化率仍有较大增长空间。城市化推进带来城市人口的增长,三线及以下城市的观影人次有望进一步增长。

中国城市化率攀升

数据来源:公开资料整理

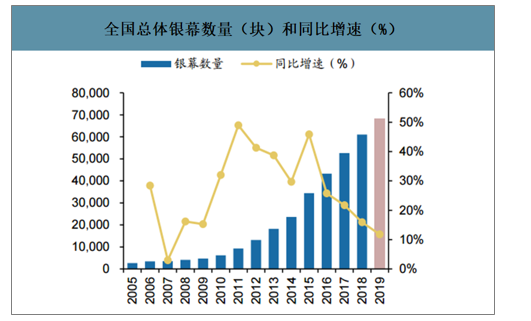

影城增速回落至个位数水平,各线城市新建银幕数量均有回落。2019年1月1日~12月31日期间,全国运营影院(产出票房影院)的数量为11425家,同比增长9.19%,银幕数量为68253块,同比增长11.76%。2019年,全国范围内累计新建影城数量1403家,同比下滑2.3%;累计新建银幕数量8753块,同比下滑6.32%。1-5线城市新建影院数量分别为138、437、308、315和205家,新建银幕数量分别为1064、2972、1898、1838和981块,新建银幕分别同比变化-11.41%,-7.39%,-4.91%,2.62%和-14.47%。

全国总体影院数量(家)和同比增速(%)

数据来源:公开资料整理

全国总体银幕数量(块)和同比增速(%)

数据来源:公开资料整理

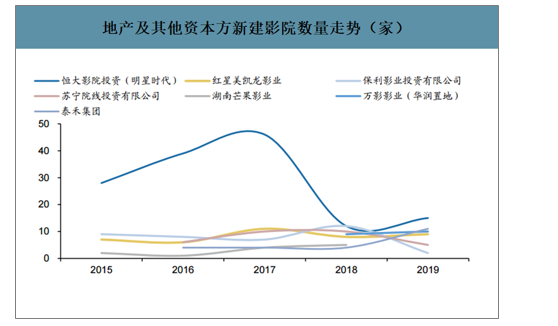

头部影投扩张持续放缓,地产及其他资本的进入热情也在快速消退。从近年来扩张较快影投公司的建设来看,万达、大地、耀莱、中影相比去年有明显的放缓,2019年新建影院数量分别为69家、15家、4家和8家,分别同比下滑17%、6%、85%和64%。仅有CGV影城、北京明星时代(恒大地产)、博纳影投3家影投公司的新建数量仍保持正增长,2019年分别新建26家、15家和14家,分别同比增长13%、67%和100%。由于恒大地产在2019年7月31日前关停了旗下122家社区影院,其影院投建和经营业务将全部放置明星时代旗下,最终对渠道供给的净影响是负向的。

地产及其他资本方新建影院数量走势(家)

数据来源:公开资料整理

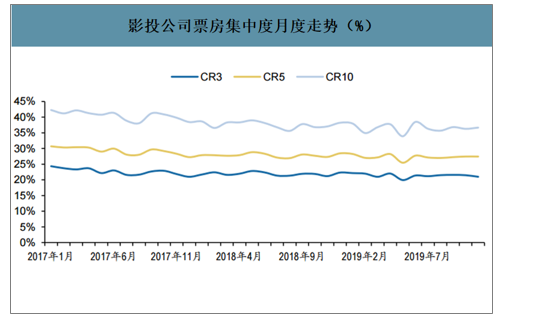

截至到2019年12月,影投公司不含服务费的CR3、CR5和CR10分别为20.99%、27.44%和36.66%,已连续5个月未出现继续下跌。预计随着影院投建速度继续放缓,不具备竞争实力的小影投加速退出,行业集中度有望回升。

影投公司票房集中度月度走势(%)

数据来源:公开资料整理

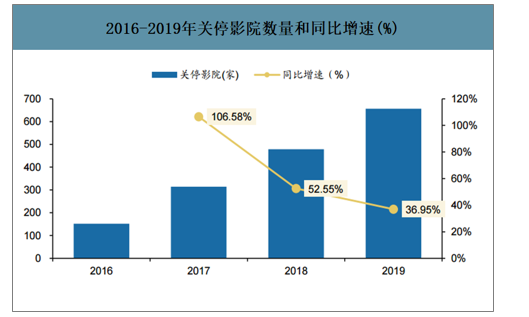

智研咨询发布的《2020-2026年中国电影院行业市场需求潜力及战略咨询研究报告》数据显示:2019年全国关停影院656家,银幕2937块,分别增长36.95%和36.48%。中小影院,老影院关停率较高。(1)中小影院:多处于学校、社区周边,老城市影院改造,或依附在旧式商业楼。整体客流量较小,卖品和广告的盈利能力弱,现金流较为敏感。(2)老影院:放映设备和座椅设施陈旧,观影体验较差。

2017~2019年累计关停影院1449家,银幕6163块。其中,小型影院(银幕3块及以下)的关停率为25%,关停数量占总关停影院的40%;中型影院关停率为9%,关停数量占总关停影院的38%,合计占比近8成。从营业时间来看,运营时间在5年及以上的影院数量占总体的51%。疫情将加速这两类影院的关停。

2016-2019年关停影院数量和同比增速(%)

数据来源:公开资料整理

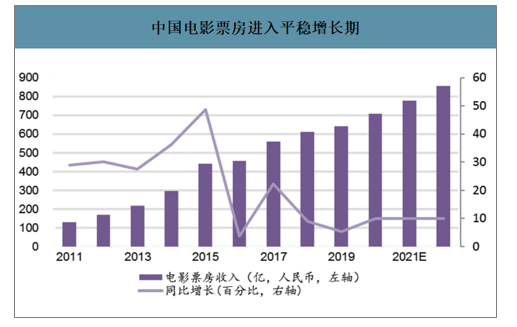

中国电影市场在2013-2015三年的高速增长期后,票房增长速度开始回落,趋于稳定增长。2019年中国内地电影票房达到642.7亿元,同比增长5.4%,比2018年同比增长率下降4个百分点。2011-2019年间,中国电影票房复合年增长率达到19.3%。2020-2025我国电影产业增长率保守估计约稳定在10%;预计到2020年全国电影票房收入将超过700亿元大关,2025年中国国内票房收入将超过1100亿元大关。

中国电影票房进入平稳增长期

数据来源:公开资料整理

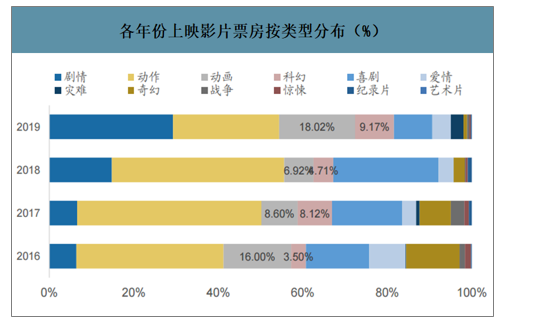

打破“喜剧+动作”的单一增长路径,动画、科幻双双突破票房天花板。总体来看,2019年国产片实现票房411.75亿元,同比提升8.64%,进口片实现票房230.9亿元,同比微幅提升0.05%。按照主类型划分来看,2019年剧情片实现票房183.29亿元,同比增长113.68%,动作片实现票房157.16亿元,同比下滑33.53%;在《哪吒之魔童降世》带动下,动画电影实现票房112.74亿元,同比大幅增长164%,跻身第三大类型片。在《流浪地球》打开了国产科幻的大门,票房表现卓越,推动2019年科幻主类型影片实现票房57.36亿元,同比增长109.94%。

各年份上映影片票房按类型分布(%)

数据来源:公开资料整理

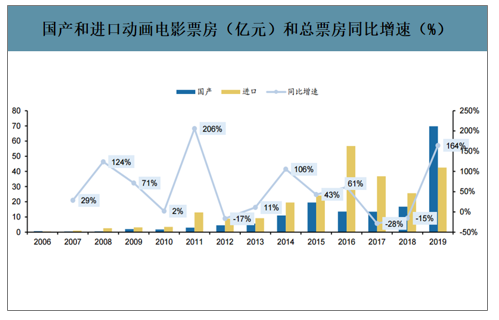

动画电影赛道值得重点关注。2019年国产、进口动画电影迎来全面繁荣,在《哪吒之魔童降世》、《熊出没•原始时代》、《白蛇:缘起》等优质国产动画以及《冰雪奇缘2》、《大侦探皮卡丘》、《千与千寻》、《驯龙高手3》、《天气之子》等头部进口动画带动下,全年累计实现动画电影票房112.74亿元,同比大幅增长164%,票房占比快速提升至17.45%,绝对金额和票房占比均创下历史新高。动画电影长期仍有持续增长空间:(1)总体观影需求和票价保持温和增长,动画电影市场规模随之提升;(2)从结构来看,距离北美和日本最高20%的占比仍有提升空间;(3)国产动画电影占比继续提升。

国产和进口动画电影票房(亿元)和总票房同比增速(%)

数据来源:公开资料整理

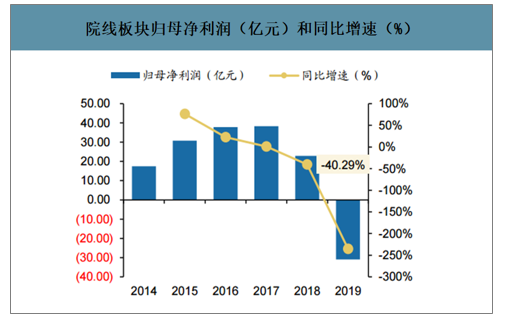

受票房和观影人次增速下滑影响,2019年院线板块营业收入348.55亿元,同比增长6.73%,归母净利润亏损30.94亿元,同比下滑235.43%。由于万达电影前期收购标的资产的盈利能力迅速下滑,对公司旗下的并购影城、时光网、慕威时尚、PropagandaGEMLtd等计提大额商誉减值,同时文投控股和中国电影部分资产也有商誉减值情况,板块合计商誉减值56.4亿元,扣除该影响后,板块调整净利润为25.5亿元,同比下滑9.61%。

院线板块营业收入(亿元)和同比增速(%)

数据来源:公开资料整理

院线板块归母净利润(亿元)和同比增速(%)

数据来源:公开资料整理

2019年全国运营银幕的单银幕产出为87.10万元/块,同比下滑5.92%。2019全年总观影人次为17.28亿人,同比微增0.58%,品牌广告和片方广告的投放意愿和预算都有明显削减,除横店和上影外,其他院线公司的非票盈利能力减弱。

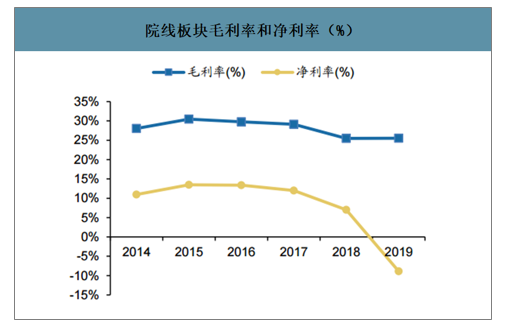

2019年院线板块总体毛利率同比持平为25.44%,归母净利率同比减少15.87pct至-8.88%。期间费用方面,销售费用同增0.17pct至6.41%,财务费用同减0.1pct至0.83%,管理费用同增0.4pct至7.47%。

院线板块毛利率和净利率(%)

数据来源:公开资料整理

院线板块三大期间费用率(%)

数据来源:公开资料整理

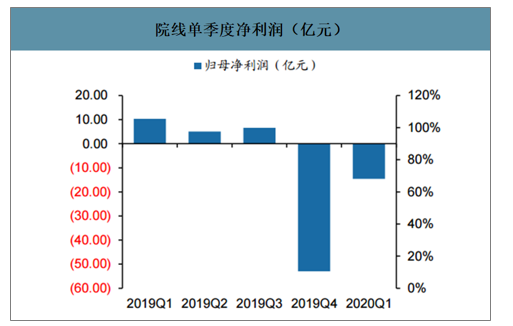

受疫情影响,2020Q1全国仅有1月前三周的票房21.23亿元,同比大幅下滑87.71%。受此影响,院线单季度营业收入同比大幅下滑79.1%至18.71亿元,归母净利润亏损14.60亿元,同比减少24.95亿元,净利润减少幅度已接近去年不含商誉减值损失25.5亿元的利润金额,目前5月还未有复工迹象,预计Q2续亏的情况下,全年板块大概率进入整体亏损。

院线单季度营收(亿元)和同比增速(%)

数据来源:公开资料整理

院线单季度净利润(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影院线和电影院行业竞争现状及投资策略研究报告

《2025-2031年中国电影院线和电影院行业竞争现状及投资策略研究报告》共六章,包含中国电影院竞争格局及经营模式分析,中国领先电影院线和电影院经营分析,中国电影院线和电影院投资潜力及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国影院行业发展现状:院线影院规模集中度持续增强,票房前五名排名保持稳固[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)