影院(拼音:yǐngyuàn)是为观众放映电影的公共场所,属于娱乐服务类场所,观众在里面需要需要遵守必要的个人行为规范。影院主体组成部分是观众厅。

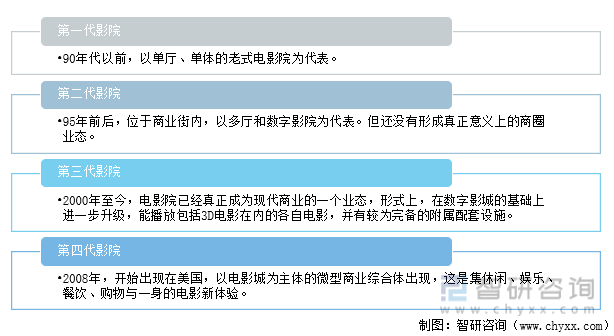

影院规模可分为五类,从特大型到VIP型不等,而现今影院发展也已经经历四代,从老式电影院发展到了现在的商业综合体。在中国,影院需要加盟特定院线才能够放映。

影院分代

资料来源:智研咨询整理

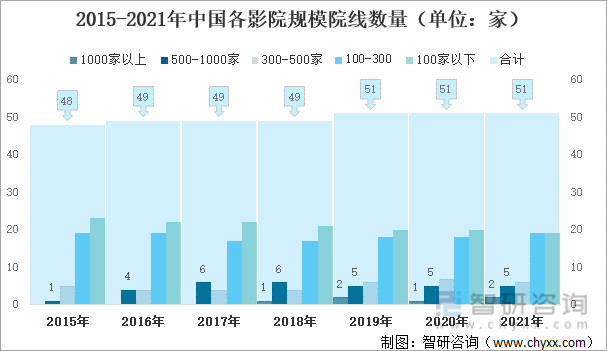

中国影院必须加盟院线才可放映,院线影院规模集中度持续增强。2021年中国共拥有51条影院,拥有1000家以上影院规模的院线有大地、中影数字两家,拥有500-1000家影院规模的院线有5家;拥有300-500家影院规模的院线有6家;拥有100-300家影院规模的院线有19家;拥有100家以下影院规模的院线有19家。2021年,博纳院线新增影院18家,累计影院达到106家,新晋为拥有百家影院的院线。

2015-2021年中国各影院规模院线数量(单位:家)

(注:数据截至2021年12月24日)

资料来源:艺恩、智研咨询整理

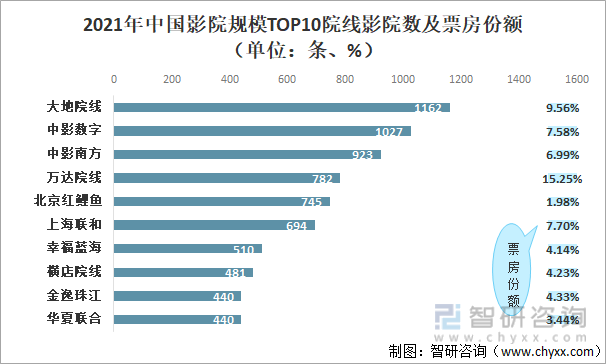

2021年中国影院规模TOP3院线影院分别为大地院线、中影数字、中影南方,院线影院数分别为1162条、1027条、923条,票房份额分别为9.56%、7.58%、6.99%。万达院线、北京红鲤鱼、上海联和、幸福蓝海、横店院线、金逸珠江、华夏联合影院规模依次挤进全国前十。

2021年中国影院规模TOP10院线影院数及票房份额(单位:条、%)

(注:数据截至2021年12月24日,票房数据不含服务费)

资料来源:艺恩、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国电影院线和电影院行业竞争现状及投资策略研究报告》

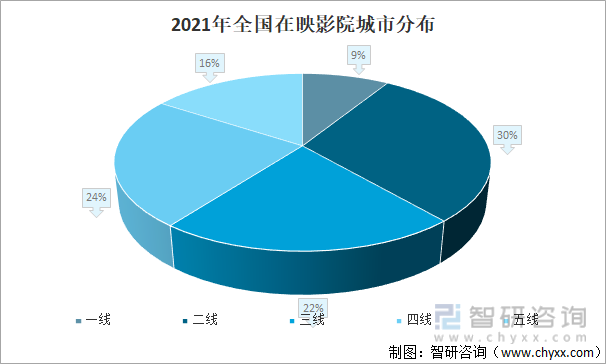

从全国在映影院城市分布来看,2021年一线城市在映影院占9%;二线城市在映影院占30%;三线城市在映影院占22%;四线城市在映影院占24%;五线城市在映影院占16%。

2021年全国在映影院城市分布

(注:数据截至2021年12月24日)

资料来源:艺恩、智研咨询整理

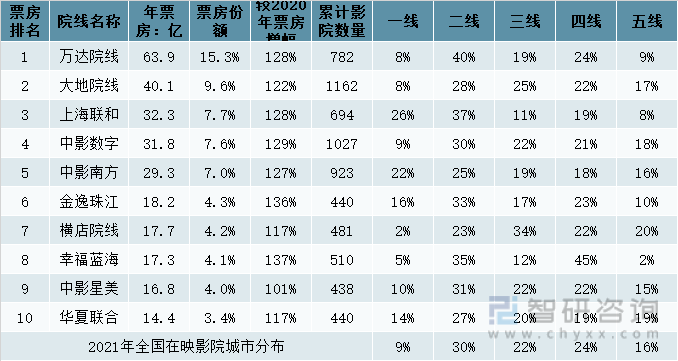

2021年中国院线票房前五名院线票房排名较2020年保持稳固,其中:万达院线票房63.9亿,票房份额为15.3%,排名全国第一,累计影院782条;大地院线票房40.1亿,票房份额为9.6%,排名全国第二,累计影院1162条;上海联和票房32.3亿,票房份额为7.7%,排名全国第三,累计影院694条;中影数字票房31.8亿,票房份额为7.6%,排名全国第四,累计影院1027条;中影南方票房29.3亿,票房份额为7.0%,排名全国第五,累计影院923条;金逸珠江院线由2020年的第8名上升至第6名,幸福蓝海由第9名上升至第8名,中影星美由第6名下滑至第9名。

2021年中国院线票房TOP10

(注:数据截至2021年12月24日,票房数据不含服务费)

资料来源:艺恩、智研咨询整理

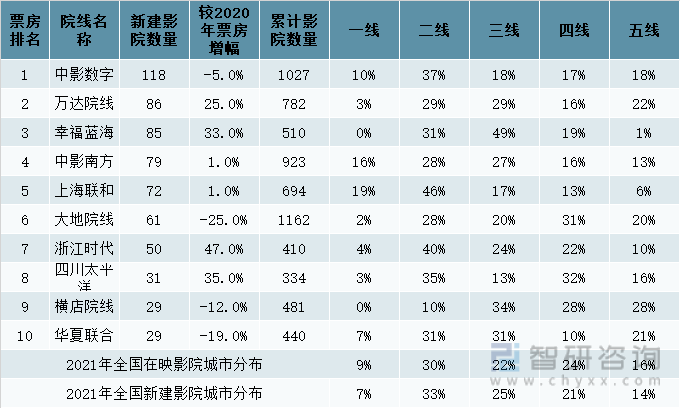

2021年中国新建影院TOP10中,中影数字、万达、幸福蓝海新开业影院数量位居前三,新建影院数量分别为118家、86家、85家,其中,万达、幸福蓝海、浙江时代、四川太平洋新建影院较2020年增幅明显,分别增长5%、33%、47%、35%。新建影院分布整体略偏二三线。其中上海联和、中影南方等院线更向一线倾斜,大地、横店、四川太平洋等更向四五线倾斜。

2021年中国新建影院TOP10院线(单位:家)

(注:数据截至2021年12月24日,票房数据不含服务费)

资料来源:艺恩、智研咨询整理

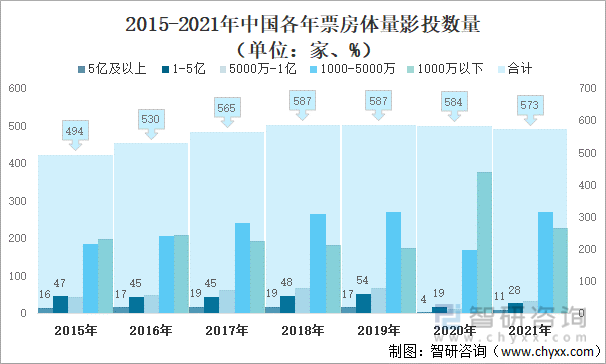

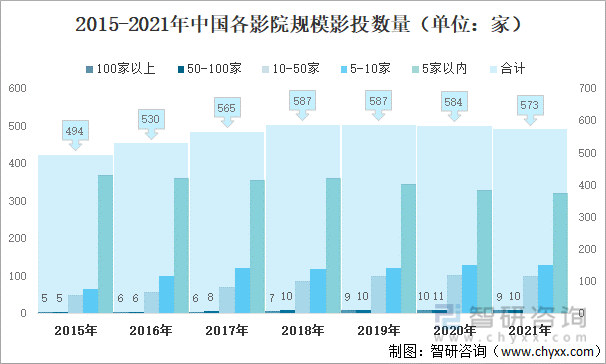

受疫情影响,部分影投陆续退出市场。2021年中国影投数量573家,较2020年减少11家。其中:5亿及以上影投11家,较2020年增加7家;1-5亿影投28家,较2020年增加9家;家;5000万-1亿影投35家,较2020年增加211000-5000万影投270家,较2020年增加101家;1000万以下影投229家,较2020年减少149家。

2015-2021年中国各年票房体量影投数量(单位:家、%)

(注:数据截至2021年12月24日)

资料来源:艺恩、智研咨询整理

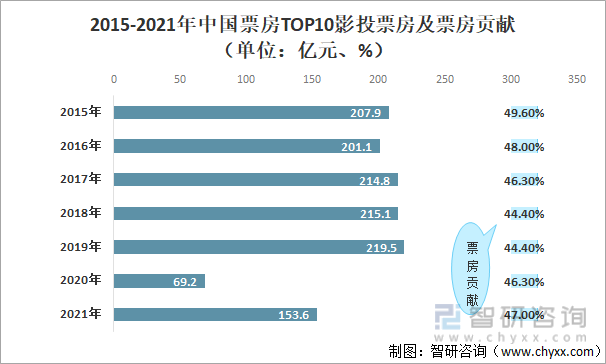

疫情前,年票房5000-1亿的中腰部影投数量扩大明显,市场集中度逐年下滑。后疫情期间,市场集中度有所回升。2021年全国票房TOP10影投累计票房153.6亿元,市场占有率47.0%,较2020年增长0.7个百分点。

2015-2021年中国票房TOP10影投票房及票房贡献(单位:亿元、%)

(注:数据截至2021年12月24日)

资料来源:艺恩、智研咨询整理

2021年中国5-50家影院的中等规模影投比例持续扩大。2021年拥有5-50家影院的影投数量231家,数量占市场40.3%;影院规模100家以上的影投共9家,其中万达、大地、横店影院规模位列前三强。

2015-2021年中国各影院规模影投数量(单位:家)

(注:数据截至2021年12月24日)

资料来源:艺恩、智研咨询整理

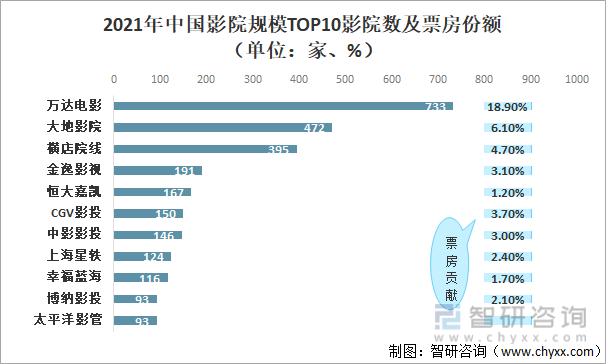

2021年中国影院规模TOP3的影院分别为万达电影、大地影院、横店院线,各有影院数733家、472家、395家,票房份额分别为18.9%、6.1%、4.7%

2021年中国影院规模TOP10影院数及票房份额(单位:家、%)

(注:数据截至2021年12月24日,票房数据不含服务费)

资料来源:艺恩、智研咨询整理

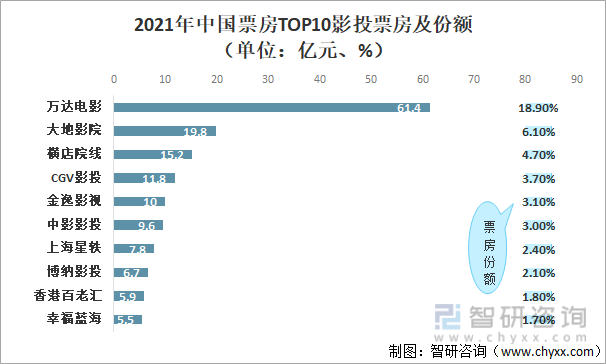

2021年中国票房TOP10影投中,前四名影投票房排名保持稳定,分别为万达电影、大地影院、横店院线、CGV影投。后续影投排名更迭明显,其中仅上海星轶票房较2019年有显著增长,排名逐年提升明显。

2021年中国票房TOP10影投票房及份额(单位:亿元、%)

(注:数据截至2021年12月24日,票房数据不含服务费)

资料来源:艺恩、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电影院行业市场发展前景及投资规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影院线和电影院行业竞争现状及投资策略研究报告

《2024-2030年中国电影院线和电影院行业竞争现状及投资策略研究报告》共六章,包含中国电影院竞争格局及经营模式分析,中国领先电影院线和电影院经营分析,中国电影院线和电影院投资潜力及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。