棉花按纤维分可分为三大类,粗绒棉,细绒棉,长绒棉。粗绒棉产量低,纤维粗短,已趋淘汰。长绒棉纤维长,强度高。细绒棉纤维较长,品质较好,中国棉花大多属于此类;棉花按颜色可分为白棉,黄棉花、灰棉、彩棉。棉纺厂使用的原棉,绝大部分为白棉,黄棉和灰棉是生长过程中发育不好生长出来质量差的棉花。彩棉是在原来的有色棉基础上,用远缘杂交、转基因等生物技术培育而成。

世界上棉花种植跨度大,其中北美洲,亚洲,欧洲,南美洲、大洋洲都是棉花的主产区。分布在北纬40度到南纬30度之间的广阔地带。从各大洲的分布看,棉花生产相对集中,主要在亚洲,中国、印度种棉面积较大,其次是北美洲,美国有大量种植。南美洲巴西也有较多种植。非洲种植面积很少。亚洲既是生产大洲,也是消费大洲,亚洲占了全球棉花消费量50%以上;北美洲和南美洲大部分用于出口,美国出口量最大;非洲产量最低。

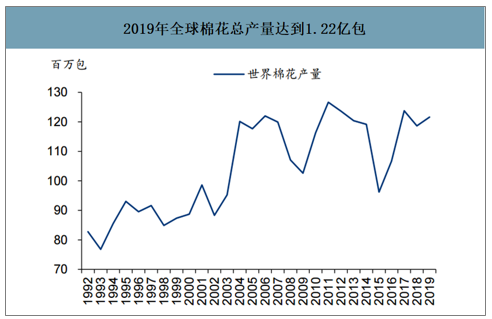

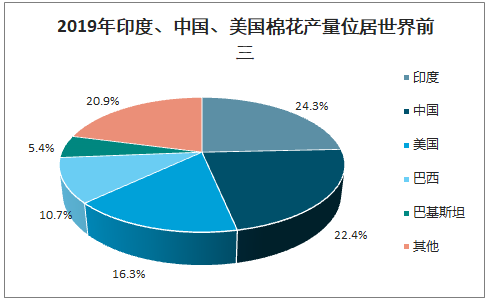

2019年全球棉花总产量达到1.22亿包。棉花主产区主要印度(24.3%)、中国(22.4%)、美国(16.3%)、巴西(10.7%)、巴基斯坦(5.4%)。2019年印度和中国总产量均达5700万包,接近全球产量的50%,其次是美国,总产量在1900万包以上,再次是巴西和巴基斯坦。

2019年全球棉花总产量达到1.22亿包

数据来源:公开资料整理

2019年印度、中国、美国棉花产量位居世界前三

数据来源:公开资料整理

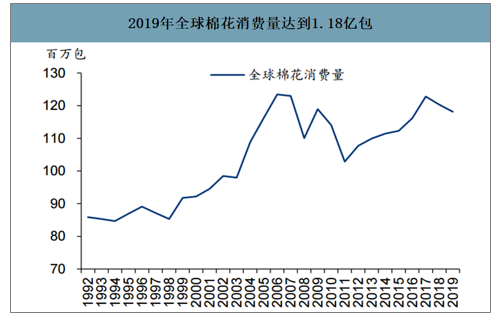

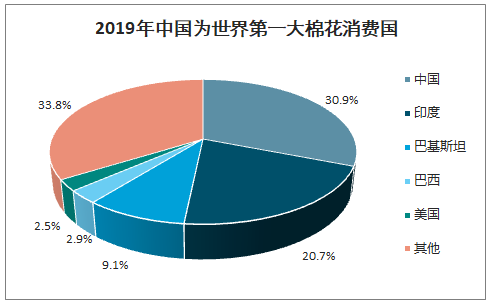

智研咨询发布的《2020-2026年中国棉花行业市场专项调查及发展规划分析报告》数据显示:2019年全球棉花消费量达到1.18亿包。中国、印度、巴基斯坦、美国、巴西为主要消费国,年消费棉花分别在3650万包、2450万包、1080万包、300万包、340万包。中国是第一大棉花消费国,中国、印度、巴基斯坦、美国、巴西消费占世界的比例分别为30.9%、20.7%、9.1%、2.5%、2.9%。

2019年全球棉花消费量达到1.18亿包

数据来源:公开资料整理

2019年中国为世界第一大棉花消费国

数据来源:公开资料整理

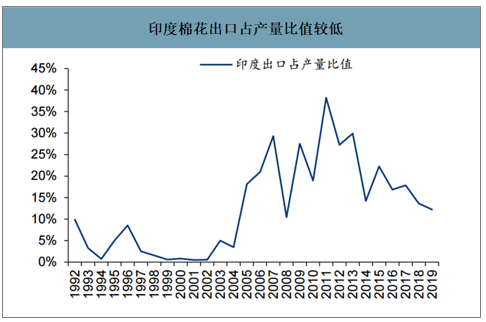

全球棉花生产和消费都相对集中,中国和印度的消费量合计占全球棉花消费量的50%左右。2019年全球棉花贸易量达到8267万包(其中进口4116万包、出口4151万包)。出口国也较为集中,国际上传统的棉花出口国主要有美国、巴西、澳大利亚及印度。2019年,美国产量的80%以上、澳大利亚产量的80%左右、巴西产量的60%左右、印度产量的10%以上都用于出口,四国的出口量占世界棉花出口量的80%以上。进口国主要集中在亚洲,中国、土耳其、越南、孟加拉国、巴基斯坦棉花年均进口量都在400万包以上,合计占全球进口总量的70%以上。

2019年美国棉花产量的83%用于出口

数据来源:公开资料整理

印度棉花出口占产量比值较低

数据来源:公开资料整理

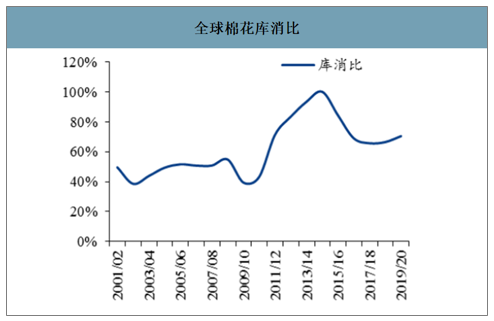

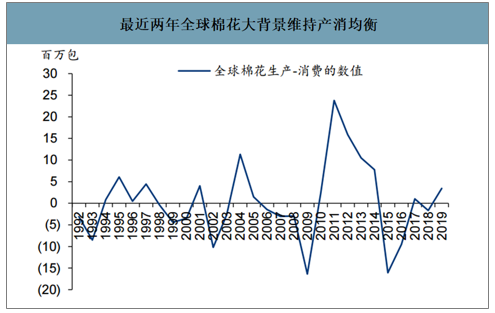

全球棉花库存处于历史高位,2019年库存达到9130万包,库消比达到71%,世界库存的37.8%在中国。2010-2014年,全球棉花呈现生产量大于消费量的情况。2015-2016年去库存较多。最近两年全球棉花大背景维持产消均衡,全球棉花库存相对充足。2019年用棉大国中国、印度的库消比分别为96.1%与70.5%,新冠疫情造成运输不畅,各国贸易可能隔断,虽然全球库存较为充足,但考虑到出口国和进口国均相对集中,全球用棉存在结构性风险。

全球棉花库消比

数据来源:公开资料整理

最近两年全球棉花大背景维持产消均衡

数据来源:公开资料整理

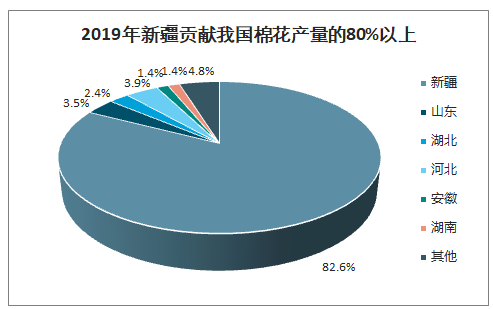

我国棉花用途较为单一,主要以供应棉纺工业为主,我国新疆棉花面积约占棉花总面积的76%,集中在北疆的昌吉、石河子、奎屯一带。

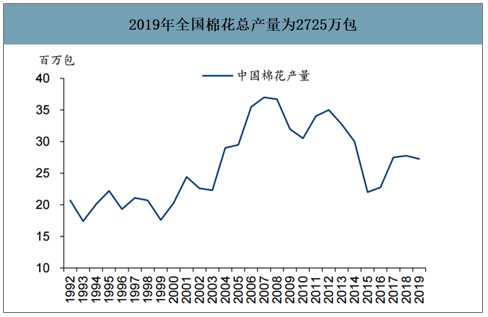

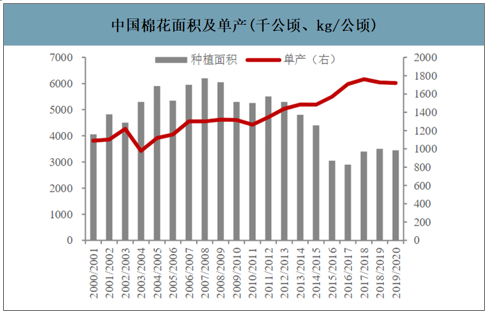

我国棉花总产量在2007年以前不断提升,之后震荡回落,到了2019年全国棉花总产量为2725万包。产量大的省份为新疆、河北、山东、湖北等,占比分别为82.6%、3.9%、3.5%、2.4%。由2000年的3.81包/公顷上升到2019年的5.42包/公顷,新疆是我国最重要的棉花生产区。

2019年全国棉花总产量为2725万包

数据来源:公开资料整理

2019年新疆贡献我国棉花产量的80%以上

数据来源:公开资料整理

中国棉花面积及单产(千公顷、kg/公顷)

数据来源:公开资料整理

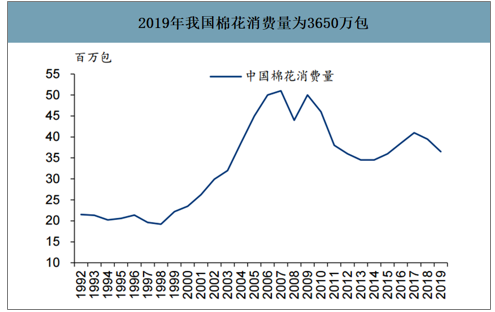

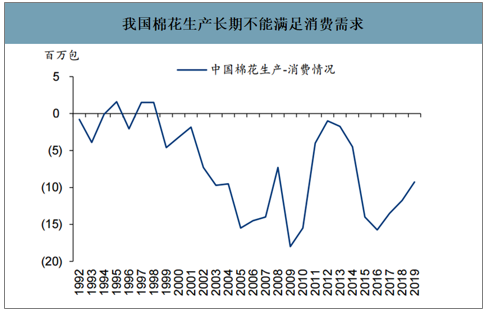

我国棉花主要用于供应棉纺工业,棉农自用一般局限于棉絮,用量稳定。从供需格局来看,近10年的棉花生产量有回落趋势,而消费也呈现下降趋势,但棉花缺口依然较大。我国既是棉花生产大国,也是棉花消费大国,我国2015年以来棉花自给率维持在70%以上。

2019年我国棉花消费量为3650万包

数据来源:公开资料整理

我国棉花生产长期不能满足消费需求

数据来源:公开资料整理

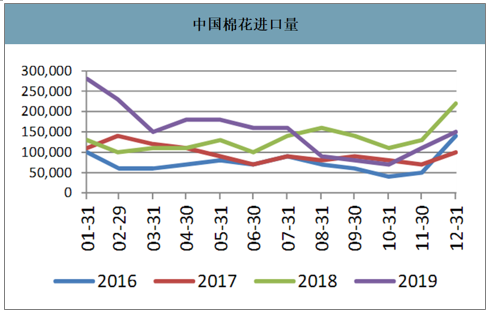

目前我国每年仍需要从国际上进口棉花,2019年我国棉花出口为18万包,占产量的1%。2019年我国棉花进口为825万包,占消费量的23%。

中国棉花出口量

数据来源:公开资料整理

中国棉花进口量

数据来源:公开资料整理

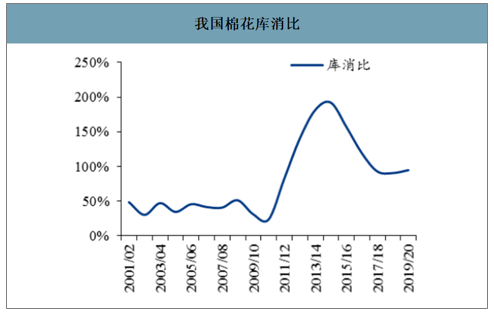

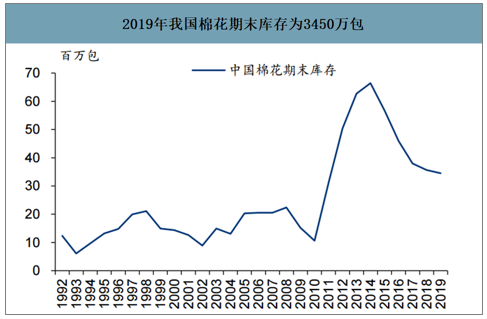

我国棉花期末库存从2002-2014年呈现增长态势,之后下降,从2014年的6642万包下降到2019年的3450万包。棉花库消比在2002-2014年呈现增长态势,之后呈下降趋势,从2014年的187.1%下降到2019年的96.1%。

我国棉花库消比

数据来源:公开资料整理

2019年我国棉花期末库存为3450万包

数据来源:公开资料整理

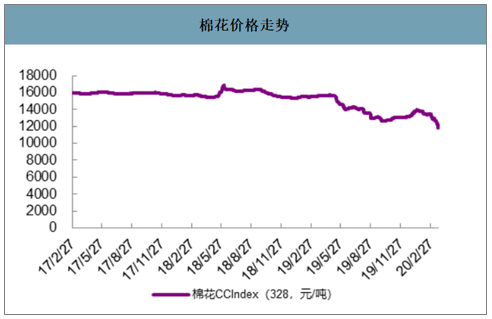

2019年棉花受到新年度丰产预期加强和中美贸易摩擦恶化的影响,棉花价格在4-5月份下滑幅度较大,之后12月出现小幅反弹,但由于核心的需求放缓趋势并没有改变,近期棉花价格出现震荡下跌状态。

棉花价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.22元/公斤,同比下滑2%](http://img.chyxx.com/general_thumb/shuju/53.png?x-oss-process=style/w320)