作为满足人们“衣食住行”等基本生活需求的传统行业,鞋服市场受经济增速回落影响,增长速度放缓。而得益于人口结构变化、消费升级等因素,童装市场成为这一片红海中为数不多的机会细分市场。

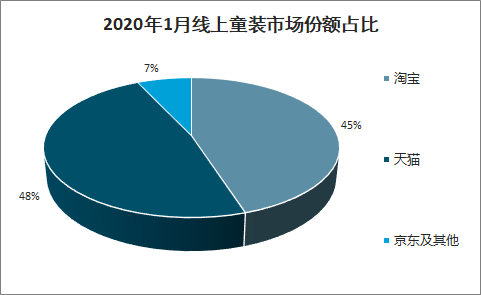

2020年1月线上童装市场份额占比

数据来源:公开资料整理

2020年1月份童装线上市场保持着“阿里电商”占据主要地位的格局;但规模较上年同期降低8.6%。于此相对,京东童装类目在2020年1月出现了较高的增长,增长率达56.1%。这主要由于2020年1月春节假期早至,假期期间快递不便,影响了童装线上市场的销售情况,而京东自营店铺则得益于京东自建的物流体系,拥有独特的优势。

中国儿童鞋服行业整体向好,行业发展尚处在成长期,规模增长加速,且增速高于服装行业平均水平,这主要有三方面的原因:第一,受“二胎”政策影响,消费群体人口基数增加;第二,消费者面临消费升级,品牌渗透加大;第三,人均儿童鞋服消费支出增加,购买数量更多,购买单价提升。

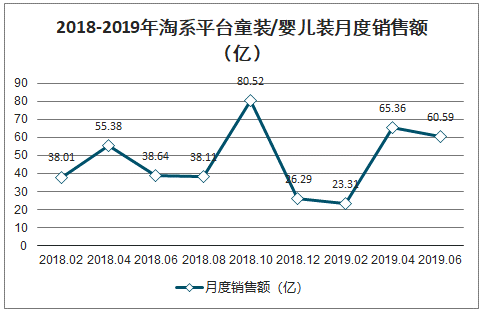

2018-2019年淘系平台童装/婴儿装月度销售额(亿)

数据来源:公开资料整理

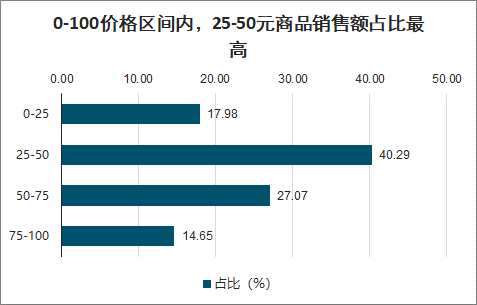

价格分布上,0~100元价格区间处于绝对优势,销售额占比达85.65%,其中25~50价位的商品销售额占比超过40%。

高价位商品的销售额增长表现不俗,200~300元、300~400元及>400元商品的销售额同比增长分别达到846.80%、223.89%和278.07%,随着人均收入水平上升,父母有足够的消费能力选择高价品牌,消费升级强力推动童装人均消费支出的增长。

童装/婴儿装各价位销售额占比及同比增长(%)

数据来源:公开资料整理

0-100价格区间内,25-50元商品销售额占比最高

数据来源:公开资料整理

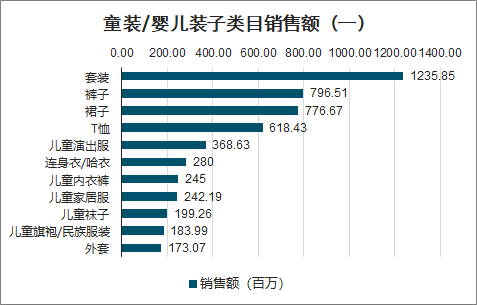

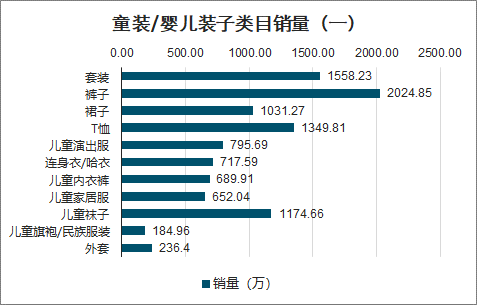

童装/婴儿装在线上类目繁多,套装销售额位居第一,其次是裤子和裙子。除了这些日常衣物,也出现了新的增长点,如儿童旗袍/唐装/民族服装同比增长506.18%,儿童演出服同比增长61.55%。

童装/婴儿装子类目销售额(一)

数据来源:公开资料整理

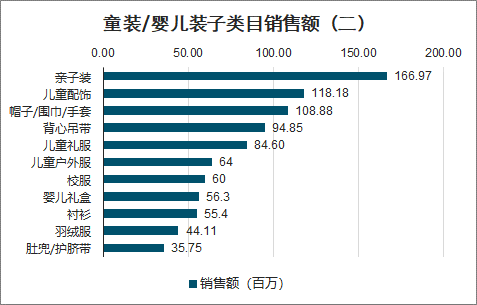

童装/婴儿装子类目销售额(二)

数据来源:公开资料整理

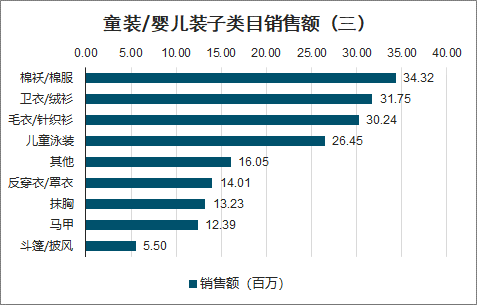

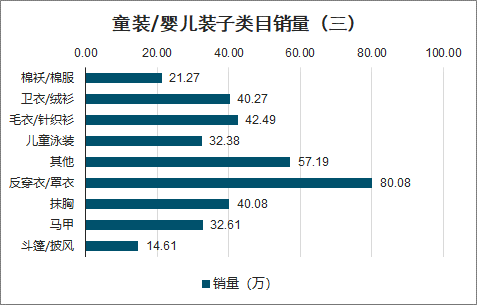

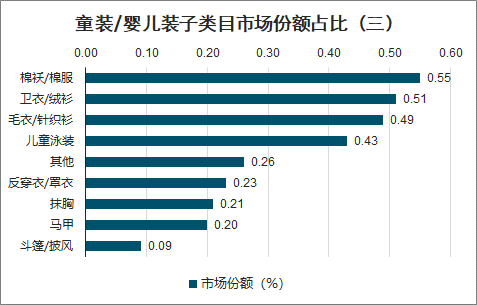

童装/婴儿装子类目销售额(三)

数据来源:公开资料整理

童装/婴儿装子类目销量(一)

数据来源:公开资料整理

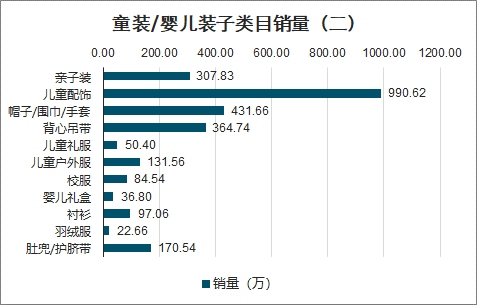

童装/婴儿装子类目销量(二)

数据来源:公开资料整理

童装/婴儿装子类目销量(三)

数据来源:公开资料整理

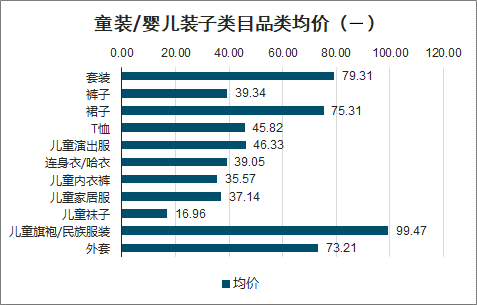

童装/婴儿装子类目品类均价(一)

数据来源:公开资料整理

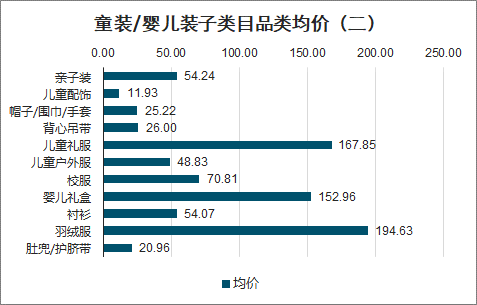

童装/婴儿装子类目品类均价(二)

数据来源:公开资料整理

童装/婴儿装子类目品类均价(三)

数据来源:公开资料整理

童装/婴儿装子类目市场份额占比(一)

数据来源:公开资料整理

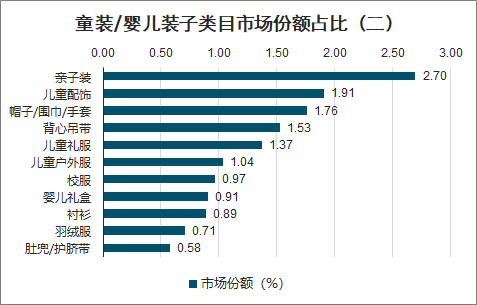

童装/婴儿装子类目市场份额占比(二)

数据来源:公开资料整理

童装/婴儿装子类目市场份额占比(三)

数据来源:公开资料整理

一方面,随着消费者需求趋向品牌化,品牌渗透加大,消费者愿意为质量好、安全性高的品牌支付溢价。另一方面,童装市场品牌集中度不高,领先品牌市场份额较小,仍处于多品类拓展、渠道品牌趋势、风格细分的阶段。

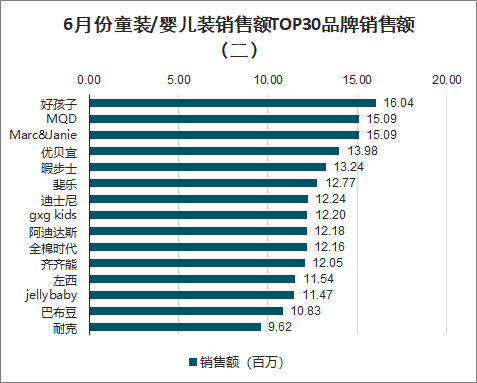

巴拉巴拉市场份额最高,为2.48%,其次是南极人和优衣库。消费者对国货童装品牌较为信赖,销售额TOP30品牌中,有20个是国货品牌。增长方面,国货品牌北极绒、好孩子、 巴拉巴拉同比增速较快,分别达150.46%、118.16%和86.19%。

国外品牌中意大利品牌FILA斐乐、瑞典品牌H&M和日本品牌优衣库增速明显,分别达到120.49%、63.49%和44.26%。

6月份童装/婴儿装销售额TOP30品牌销售额(一)

数据来源:公开资料整理

6月份童装/婴儿装销售额TOP30品牌销售额(二)

数据来源:公开资料整理

中国儿童鞋服行业未来进一步趋向品牌化发展,而品牌市场中,低端市场份额最大、增速最快。需求端不断趋向品牌化,供给端行业门槛提高,成为儿童鞋服行业品牌渗透进一步加强的主要驱动因素。

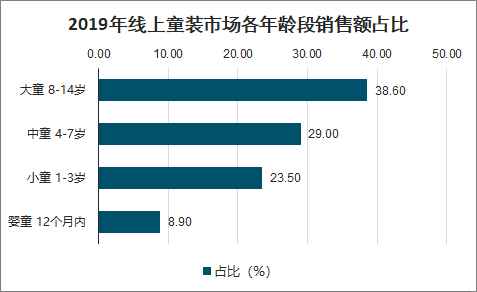

在各年龄段中,中大童仍然是主力战场,婴童和中童市场增势迅猛。其中,由于购买数量增加,品牌渗透加大等因素,婴童市场人均消费支出显著提升。

中童市场表现抢眼,份额大、增速快,这主要是人口基数受到2016年“二胎”政策全面放开后的利好效应传导。

2019年线上童装市场各年龄段销售额占比

数据来源:公开资料整理

对于线上童装市场:消费者的消费偏好改善:父母在选购童装时,关注产品的质量和安全超过价格,因此会更多选择质量好、安全性高的品牌;决策主体发生了变化,80/90后年轻一代的父母逐渐成为购买主体,品牌意识更强;消费者的消费水平在不断提升,父母有足够的消费能力;受宏观经济下行、经营成本上升等因素影响,经营压力倒逼中小网店倒闭;安全技术标准提高行业门槛,童装审核条件的严格化使行业准入门槛提高,市场中的规模较小、缺乏资金支持的小型企业逐渐被市场淘汰。

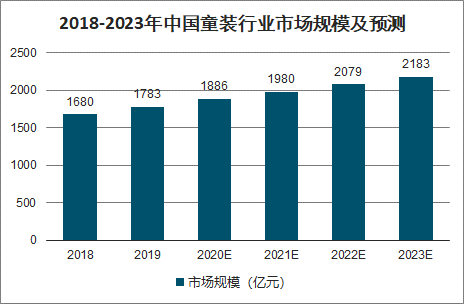

智研咨询发布的《2020-2026年中国品牌童装行业投资战略分析及发展定位研究报告》数据显示:预计未来五年,童装市场将以5%左右的速度增长,预测2022年中国童装行业市场规模将突破2000亿元,并预测在2023年中国童装行业市场规模将达到了2183亿元左右。

2018-2023年中国童装行业市场规模及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2025-2031年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2025-2031年中国互联网+童装行业市场发展趋势预测,2025-2031年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)