随着驾驶智能化程度不断提升,智能驾驶对于车载摄像头的需求也逐步从后视向侧视、环视、前视、内视多个方位拓展,用于捕捉外部环境中的车辆、行人、车道线、路标等信息,以及识别车内驾驶员状态。由于后视摄像头多用于倒车环境监测,其画面覆盖范围小且工作时间短,而侧视、环视、前视、内视等镜头需要提供稳定的拍摄内容、排除外界干扰并保持长期工作,因此非后视摄像头对于镜头的质量、性能等都相对于普通摄像头有更高的要求。

汽车环境感知需要侧视、环视、前视、内视多方面镜头支持

数据来源:公开资料整理

车载摄像头分类及应用

安装部位 | 摄像头类型 | 实现功能 | 功能描述 |

前视 | 单目/双目 | FCW、LDW、TSR、PCW | 安装在前挡风玻璃上,视角45°左右,双目拥有更好的测距功能,但成本较单目贵50% |

环视 | 广角 | 全景泊车 | 广角摄像托,在车四周装配四个摄像头进行图像拼接已实现全景,加入算法可实现道路感知 |

后视 | 广角 | 倒车影像 | 安装在后尾箱上,实现泊车辅助 |

侧视 | 普通视角 | 盲点监测 | 安装在后视镜下方部位 |

内置 | 广角 | 疲劳提醒 | 安装在车内后视镜处监测司机状态 |

数据来源:公开资料整理

车载摄像头是ADAS系统的主要视觉传感器,借由镜头采集图像后,有摄像头内的感光组件电路及控制组件对图像进行处理并转化为电脑能处理的数字信号,从而实现感知车辆周边的路况情况,实现前向碰撞预警,车道偏移报警和行人检测等ADAS功能。目前,车载摄像头在ADAS和无人驾驶技术中有着举足轻重的地位。

行业产品特征

芯片 | CCD和CMOS芯片是组成倒车摄像头的重要组成部分,根据元件不同可分为CCD和CMOS。CMOS主要应用于较低影像品质的产品中,它的优点是制造成本、功耗较CCD低,缺点是CMOS摄像头对光源的要求较高;CCD,是应用在摄影、摄像方面的高端技术元件还附带有视频捕捉卡。CCD和CMOS在技术上和性能差距很大,一般来说,CCD效果要好,但价格也贵些,建议在不考虑费用的前提下选择CCD的摄像头。 |

防水 | 倒车摄像头的产品基本上都具备防水功能,避免被雨水侵蚀,保证其性能正常发挥。 |

夜视 | 夜视效果跟产品的清晰度有关,清晰度越高的产品夜视效果都会不太好,这个是因为芯片本身的原因,但是好质量的产品都有夜视功能,而且不会影像物体呈像效果,虽说色彩会差些,但是清楚不成问题。 |

清晰度 | 清晰度是衡量摄像头的重要指标之一。一般来说,清晰度高的产品其图像的品质就会越好,就目前来说清晰度在420线的产品已经成为倒车摄像头的主流产品,380线的如果调试的好也可以选择。但根据各个摄像头的芯片等级不同,感光元件的不同,包括调试技师的水平,同一芯片同一等级的产品可能呈现出来的品质效果都会各不相同,相反的,清晰度高的产品夜视效果都会打些折扣。 |

数据来源:公开资料整理

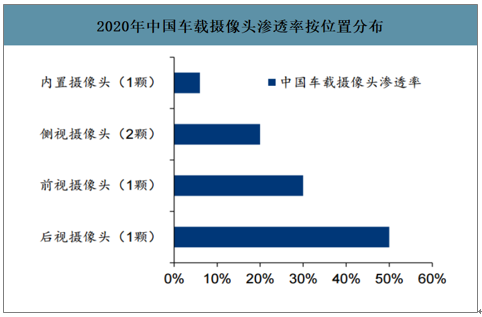

通常,一套完整的ADAS系统需包括6个摄像头(1个前视,1个后视,4个环视),而高端智能汽车的摄像头个数可达到8个。例如,特斯拉Autopilot搭载了3个前视,2个侧视和3个后视用于视觉感知。随着汽车智能化程度不断提升,2023年全球平均每辆汽车搭载摄像头将从2018年的1.7颗增加至3颗,但距离完整ADAS系统所需的摄像头个数仍有差距。预测2020年我国后视摄像头(1颗)渗透率为50%,前视摄像头(1颗)渗透率为30%,侧视摄像头(2颗)渗透率为20%,内置摄像头(1颗)渗透率仅有6%。从不同类型车载摄像头渗透率来看,我国智能驾驶车载摄像头市场,尤其是高规格车载镜头仍有很大发展空间。

2023年平均每辆汽车搭载摄像头数量将提升至3个

数据来源:公开资料整理

2020年中国车载摄像头渗透率按位置分布

数据来源:公开资料整理

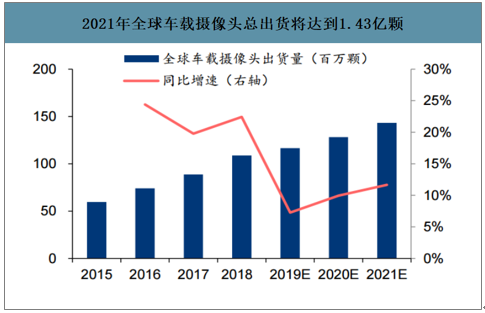

智研咨询发布的《2020-2026年中国车载摄像头行业市场运行态势及投资前景规划报告》数据显示:尽管全球汽车需求疲弱,但随着汽车智能化推动单车车载摄像头数量提升,预计全球车载摄像头总出货量将由2018年的1.09亿颗增加至2021年的1.43亿颗,对应2019-2021年CAGR为6.9%。

2021年全球车载摄像头总出货将达到1.43亿颗

数据来源:公开资料整理

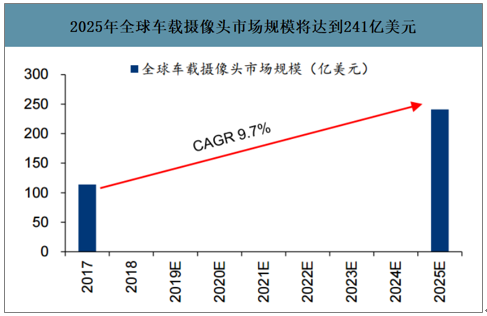

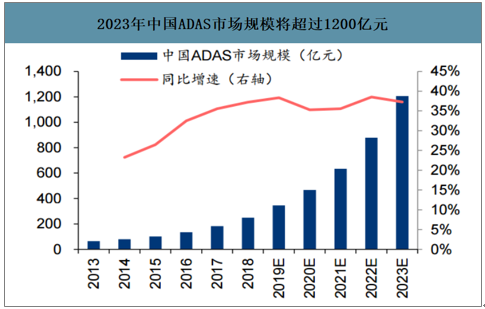

考虑到车载摄像头,尤其是侧视、环视、前视、内视等镜头对性能要求较高因而对质量要求更高,2017年全球车载摄像头市场规模约114亿美元,2025年将有望达到241亿美元,对应2018-2025年复合增长率为9.7%。中国作为智能驾驶发展尚在初期的地区,预测2023年中国汽车驾驶辅助系统(ADAS)市场规模将超过1200亿元,对应2018-2023年复合增速为37%,其中前装市场规模约为950亿元,后装市场规模约为250亿元。

2025年全球车载摄像头市场规模将达到241亿美元

数据来源:公开资料整理

2023年中国ADAS市场规模将超过1200亿元

数据来源:公开资料整理

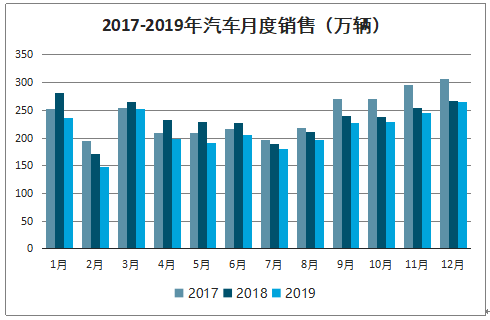

2017-2019年汽车月度销售(万辆)

数据来源:公开资料整理

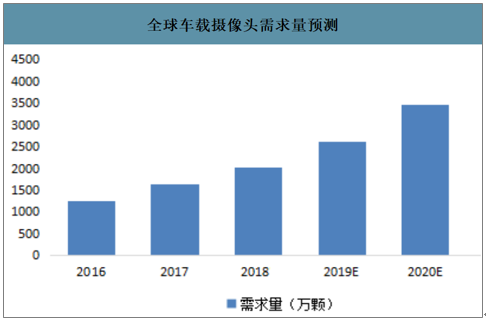

车载摄像头的消费区域主要在美洲、欧洲、亚太等地,其中亚太地区将成为增长最快的市场。2018年中国车载摄像头需求量将近3000万颗,到2020年,中国车载摄像头需求量将超4500万颗。

全球车载摄像头需求量预测

数据来源:公开资料整理

车载摄像头发展趋势

(1)庞大的汽车销量和消费者对科技的需求,无人驾驶汽车市场的发展加快。随着无人驾驶汽车的商用、普及,数量将逐渐上升,同时带动车载摄像头市场的快速增长。车载摄像头出货量将从2014年的2800万颗增长到2020年的超8300万颗,年均复合增长率20%,市场前景广阔。

(2)双目摄像头加大在车载摄像头中的应用。技术解决方案角度来看,摄像头系统有单目和双目两种方案。目前,单目摄像头是车载摄像头系统中的主流方案。未来,随着双目摄像头的产品化提升、小型化问题完善,将更广泛的应用于车载摄像头系统中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国车载摄像头行业竞争现状及投资决策建议报告

《2026-2032年中国车载摄像头行业竞争现状及投资决策建议报告》共十四章,包含2026-2032年中国车载摄像头行业投资机会与风险分析,2026-2032年中国车载摄像头行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国车载摄像头行业全景速览:汽车市场快速发展为行业提供了庞大的市场空间[图]](http://img.chyxx.com/images/2023/1027/5ebc368cecee7a519067314fc7bb197f22b78805.jpg?x-oss-process=style/w320)

![2022年中国车载摄像头行业产业链情况分析:市场需求持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国车载摄像头行业全景速览:车载摄像头出货量不断增加,市场集中度高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)