摘要:

一、发展环境:汽车产量不断增加,推动车载摄像头快速发展

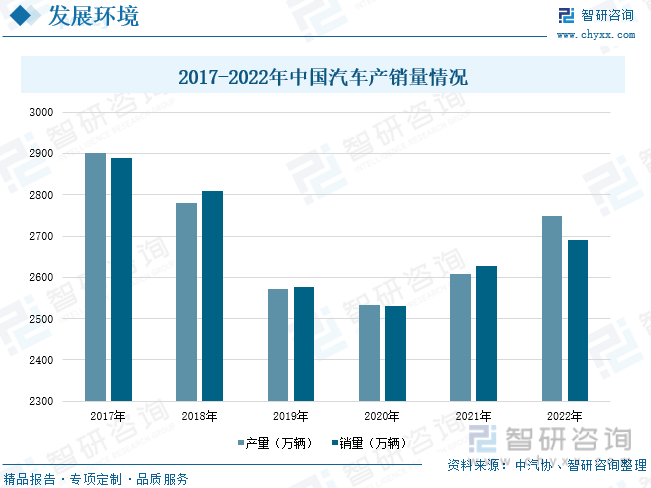

车载摄像头是指安装在汽车上以实现各种功能的光学镜头,主要应用于行车记录仪、倒车影像和360度全景摄像等场景,为车载摄像机的主要部件。车载摄像头包括内视摄像头、后视摄像头、前视摄像头、侧视摄像头、环视摄像头等。车载摄像头出货量受汽车产销量、车载摄像头渗透率、汽车平均搭载摄像头数量的影响,中国汽车工业协会数据显示,2022年中国汽车产量为2747.6万辆,较上年增长5.34%,2022年中国汽车销量为2690万辆,较上年增长2.38%,中国汽车产销量的增长为车载摄像头的发展提供了基础。

二、发展现状: 车载摄像头出货量增加,市场规模进一步扩大

车载摄像头主要的硬件包括光学镜头(镜片、滤光片、保护膜)、图像传感器(CMOS)、图像信号处理器(ISP)等。 2021年我国车载摄像头市场规模达到86亿元,较上年增长50.88%,预计2022年中国车载摄像头市场规模达到101亿元,2021年,中国乘用车载摄像头平均搭载数量为2.5颗,预计2022年中国乘用车载摄像头平均搭载数量为3颗,2025年中国乘用车载摄像头平均搭载数量将达到4.9颗。据统计,我国车载摄像头出货量呈现逐年增长的趋势,2021年中国车载摄像头出货量为5274万颗,较上年增长23.72%,预计2022年中国车载摄像头出货量为6131万颗。

三、企业格局:行业集中度高,舜宇光学占据较大份额

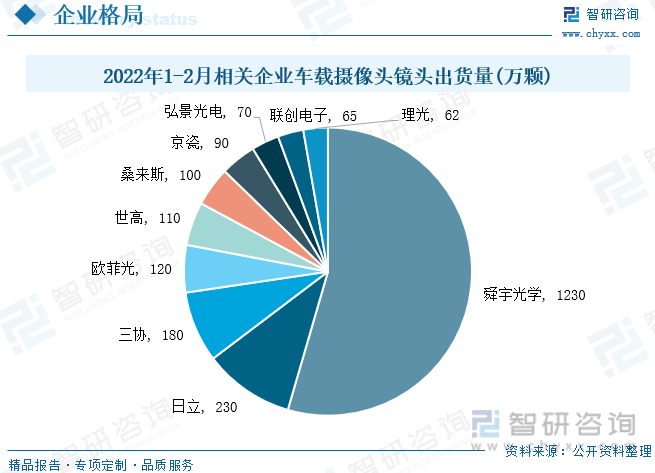

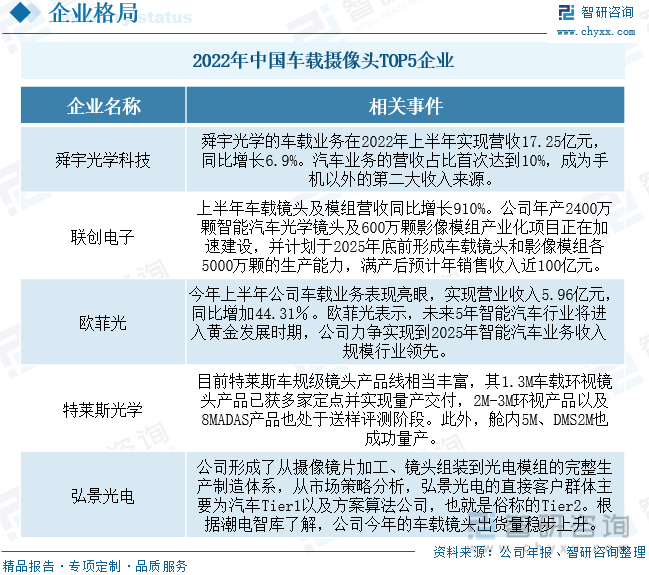

目前全球车载摄像头行业市场集中度较高,2022年1-2月车载摄像头镜头TOP10企业出货总量超过2000万,其中舜宇光学出货量最多,达到1320万颗,占比56.2%。目前我国汽车产量逐渐增加,车载摄像头的需求量也随之增加,在已经规模量产的国产五大车载镜头厂商中,有自带手机业务背景的舜宇光学科技、欧菲光,也有一直专注于车载细分领域的联创电子、特莱斯光学和弘景光电,资料显示,目前舜宇仍然牢牢占据龙头老大位置,出货量独自领跑。

四、发展趋势:智能汽车推动行业发展,车载镜头像素不断升级

随着汽车智能化程度的提高,摄像头开始和算法结合,加上5G以及ADAS(高级驾驶辅助系统)的快速普及,汽车正不断加大智能化发展步伐,汽车的感知技术作为自动驾驶技术发展的一大核心,是智能驾驶汽车不可或缺的传感器,车载摄像头需求量增加将带动车载摄像头出货量增加,车载摄像头市场规模将迎来大幅度增长。随着车载摄像头需求量的不断增加,对于车载摄像头像素的清晰度也将不断提升,不断推动车载镜头产品的技术进步。

关键词:车载摄像头、发展现状、企业格局、发展趋势

一、发展环境:汽车产量不断增加,推动车载摄像头快速发展

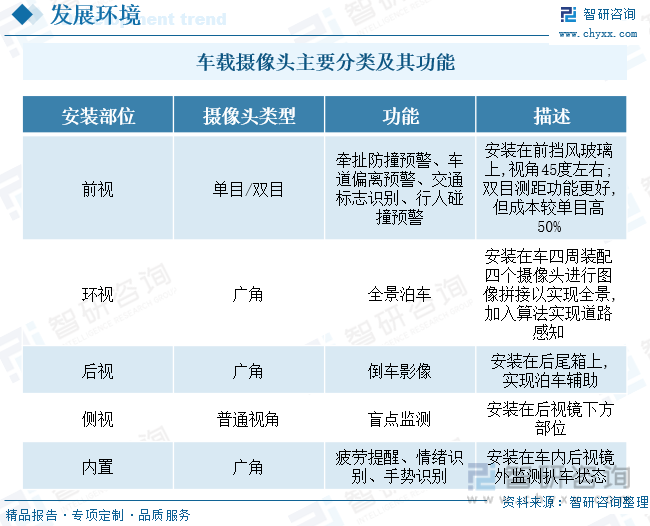

车载摄像头是指安装在汽车上以实现各种功能的光学镜头,主要应用于行车记录仪、倒车影像和360度全景摄像等场景,为车载摄像机的主要部件。车载摄像头被誉为“自动驾驶之眼”,是ADAS系统、汽车自动驾驶领域的核心传感设备。主要通过镜头和图像传感器实现图像信息的采集功能,可实现360°视觉感知,并弥补雷达在物体识别上的缺陷,是最接近人类视觉的传感器。车载摄像头在汽车领域应用广泛,从早期用于行车记录、倒车影像、泊车环视逐步延伸到智能座舱内行为识别和ADAS辅助驾驶,应用场景日渐丰富。

车载摄像头包括内视摄像头、后视摄像头、前视摄像头、侧视摄像头、环视摄像头等。目前摄像头在车内主要应用于倒车影像(后视)和360度全景(环视),根据ADAS不同的功能需要以及安装位置,车载摄像头包括前视、环视、后视、侧视以及内置摄像头,不同位置的摄像头功能各异,是实现自动驾驶必不可少的构成部分。

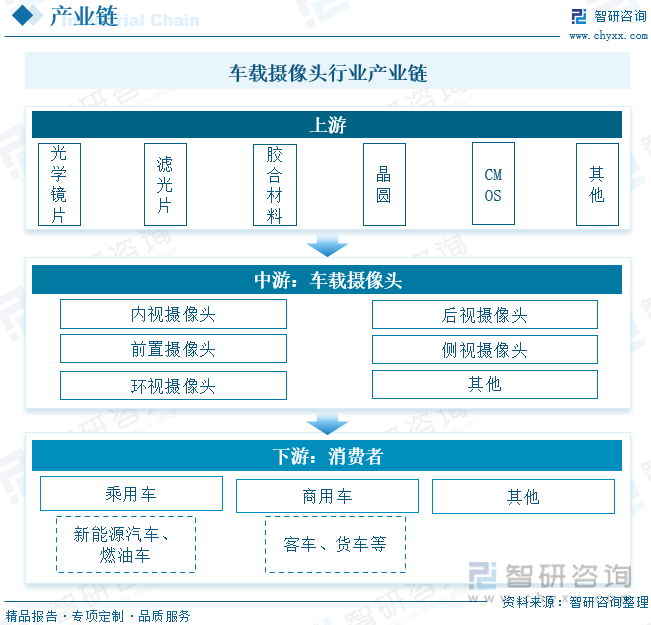

车载摄像头产业链上游包括光学镜片、滤光片、晶圆、胶合材料、CMOS等,产业链中游则为车载摄像头根据安装位置的不同分类,具体包括内视摄像头、环视摄像头、后视摄像头、侧视摄像头、前置摄像头等,产业链下游则为车载摄像头作为零部件广泛应用于汽车产业。

车载摄像头出货量受汽车产销量、汽车平均搭载摄像头数量的影响,近几年,我国汽车产销量呈下降趋势,特别是2020年新冠肺炎疫情的影响,2022年中国汽车产量为2532万辆,销量为2531万辆,同比分别下滑2%和1.9%,随着疫情的逐渐好转,中国汽车产销量也开始呈现缓慢增长的趋势,中国汽车工业协会数据显示,2022年中国汽车产量为2747.6万辆,较上年增长5.34%,2022年中国汽车销量为2690万辆,较上年增长2.38%,中国汽车产销量的增长为车载摄像头的发展提供了基础。

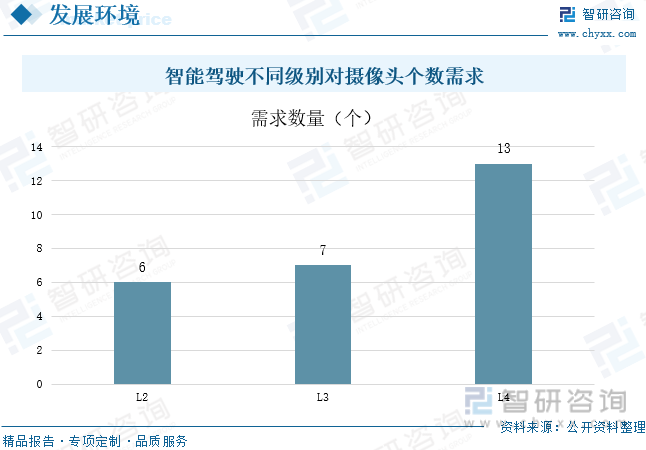

智能驾驶本质上涉及注意力吸引和注意力分散的认知工程学,主要包括网络导航、自主驾驶和人工干预三个环节。高阶智能驾驶对车载摄像头的需求数量更多,数据显示,L2级别至少需要6颗摄像头,L3级别至少需要7颗,L4级别需求量达到13颗,智能驾驶市场的兴起带动了我国车载摄像头需求量的快速增长。

二、发展现状:车载摄像头出货量增加,市场规模进一步扩大

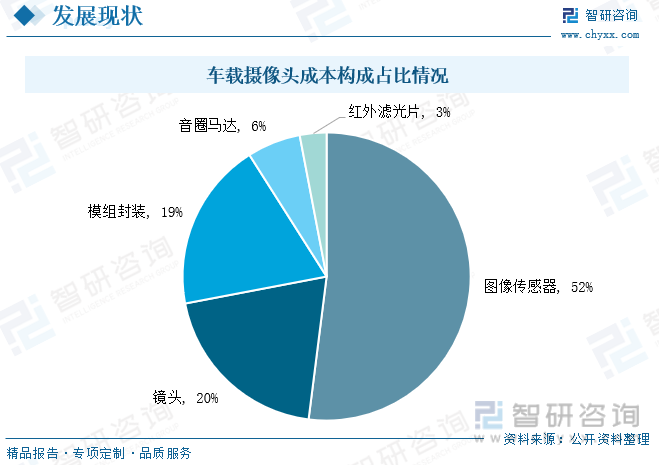

车载摄像头主要的硬件包括光学镜头(镜片、滤光片、保护膜)、图像传感器(CMOS)、图像信号处理器(ISP)等。目前,车载摄像头主要成本分别来自音圈马达、光学镜头、模组封装、图像传感、红外滤光片,分别占比为6%、20%、19%、52%、3%。

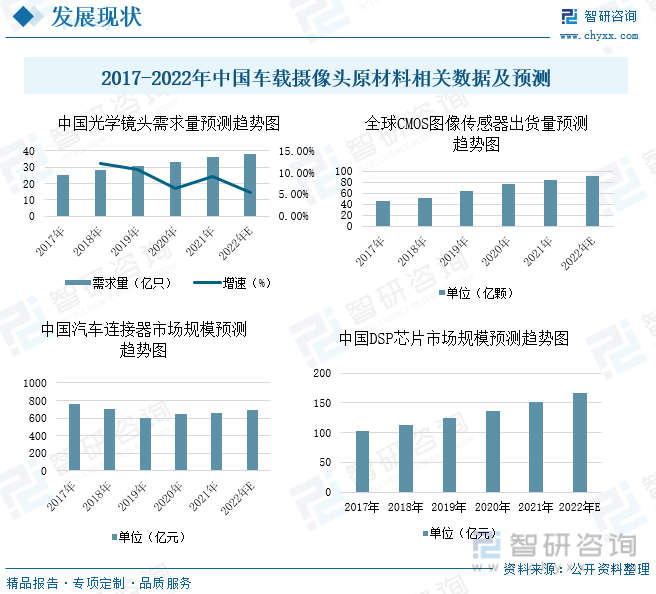

光学镜头是机器视觉系统中必不可少的部件,直接影响成像质量的优劣,影响算法的实现和效果。中国光学镜头的需求量呈现逐年增长的趋势,据统计,2021年中国光学镜头的需求量为36亿只,较上年增长9.09%,预计2022年中国光学镜头的需求量为38亿只,CMOS图像传感器(CIS)是模拟电路和数字电路的集成。主要由四个组件构成:微透镜、彩色滤光片 (CF)、光电二极管(PD)、像素设计。近年来CMOS图像传感器整体出货率不断扩大,据统计,2021年全球CMOS图像传感器出货量达到84亿颗,较上年增长8.8%,预计2022年全球CMOS图像传感器出货量达到91.4亿颗,汽车连接器属于一种汽车上常用的零部件,这种连接器主要是用于将汽车的各设备连接起来,或者是通过汽车连接器将汽车与汽车的外部设备进行互相的连接。汽车连接器市场发展空间广阔,据统计,2021年中国汽车连接器市场规模为653亿元,较上年增长1.35%,预计2022年中国汽车连接器市场规模为690亿元,“DSP即数字信号处理,指是利用计算机或专用处理设备,以数字形式对信号进行采集、变换、滤波、估值、增强、压缩、识别等处理,以得到符合人们需要的信号形式,近年来,DSP在图形图像处理,语音处理,信号处理等通信领域起到越来越重要的作用,DSP芯片需求增加。2021年中国DSP芯片市场规模达到150.88亿元,较上年增长10.2%,预计2022年中国DSP芯片市场规模达到166.27亿元。

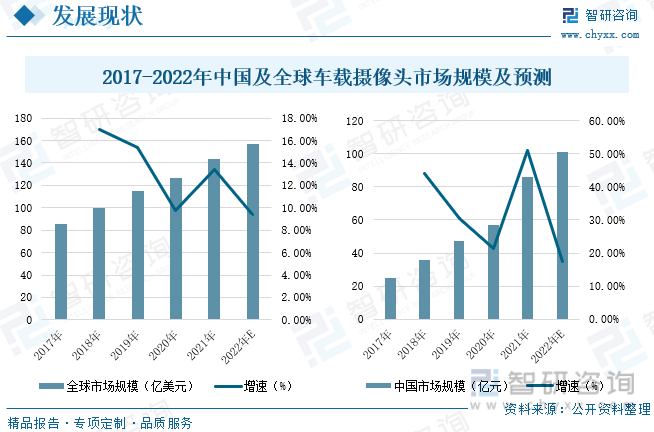

摄像头是车载辅助系统的主要部分,随着汽车智能化、网联化加速,车载摄像头开始大范围运用于智能驾驶、智能座舱等部位,车载摄像头市场规模不断扩大。2021年我国车载摄像头市场规模达到86亿元,较上年增长50.88%,预计2022年中国车载摄像头市场规模达到101亿元,全球车载摄像头市场规模整体呈现逐年增长的趋势,2021年全球车载摄像头市场规模为143.6亿美元,较上年增长13.43%,未来随着全球汽车产量的逐渐增加,以及智能驾驶市场的兴起,车载摄像头需求量将不断增加,预计2022年全球车载摄像头市场规模达到157.1亿美元。

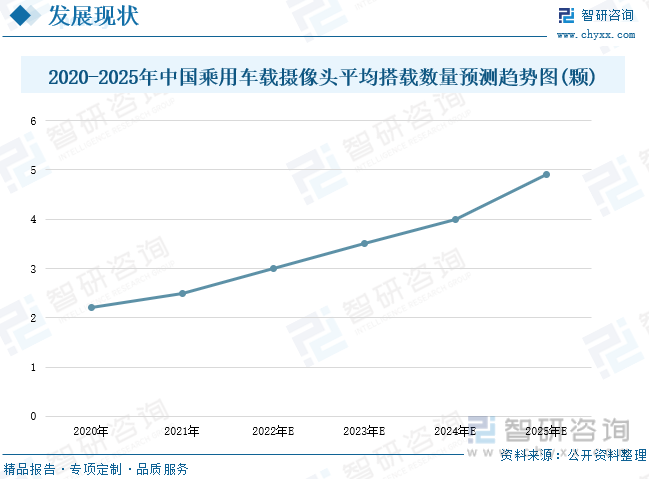

车载摄像头作为ADAS的核心传感器之一,随着更高级别自动驾驶功能的上车,单车所需要的摄像头的数量也在不断增加。高工智能汽车研究院预计,未来两三年仍然是摄像头上车的市场红利期,近年来,中国乘用车单车平均摄像头搭载颗数呈阶梯式增长趋势。2021年,中国乘用车载摄像头平均搭载数量为2.5颗,预计2022年中国乘用车载摄像头平均搭载数量为3颗,2025年中国乘用车载摄像头平均搭载数量将达到4.9颗。

车载摄像头,最早在车载行车记录仪、倒车影像功能中被应用。而随着汽车产业步入智能化,360°环视、ADAS、智能座舱等应用为车载摄像头带来了巨大的市场需求。据统计,我国车载摄像头出货量呈现逐年增长的趋势,2021年中国车载摄像头出货量为5274万颗,较上年增长23.72%,预计2022年中国车载摄像头出货量为6131万颗。

相关报告:智研咨询发布的《2023-2029年中国车载摄像头行业竞争现状及投资决策建议报告》

三、企业格局:行业集中度高,舜宇光学占据较大份额

目前全球车载摄像头行业市场集中度较高,2022年1-2月车载摄像头镜头TOP10企业出货总量超过2000万,其中舜宇光学出货量最多,达到1320万颗,占比56.2%;其次是国产车载镜头代表厂商包括欧菲光、弘景和联创,出货量分别为120万颗、70万颗、65万颗,占比分别为5.1%、3.1%、2.9%。

目前我国汽车产量逐渐增加,车载摄像头的需求量也随之增加,在已经规模量产的国产五大车载镜头厂商中,有自带手机业务背景的舜宇光学科技、欧菲光,也有一直专注于车载细分领域的联创电子、特莱斯光学和弘景光电,资料显示,目前舜宇仍然牢牢占据龙头老大位置,出货量独自领跑。相比日立、三协、世高、桑来斯等日韩厂商,联创、欧菲光等正在缩小出货量差距。

四、发展趋势:智能汽车推动行业发展,车载镜头像素不断升级

1、智能汽车推动行业发展

国家不断出台相关政策支持智能汽车的发展,2022年11月,工信部印发《关于开展智能网联汽车准入和上路通行试点工作的通知》,对准入试点的智能网联汽车产品,提出了一系列规划和指导要求,进一步推进了智能网联汽车的发展进程。智能汽车市场的发展空间广阔,智能汽车的迭代升级势不可挡,汽车是车载摄像头的主要驱动力,摄像头最初在汽车上的应用是行车记录仪和倒车影像。随着汽车智能化程度的提高,摄像头开始和算法结合,加上5G以及ADAS(高级驾驶辅助系统)的快速普及,汽车正不断加大智能化发展步伐,汽车的感知技术作为自动驾驶技术发展的一大核心,是智能驾驶汽车不可或缺的传感器,汽车产量的不断增加,不断推动车载摄像头发展,车载摄像头需求量增加将带动车载摄像头出货量增加,车载摄像头市场规模将迎来大幅度增长。

2、加快车载镜头像素不断升级

车载摄像头像素不断升级是行业不断发展的前提条件,同时也是必由之路,目前用于前视摄像头的CIS图像分辨率达到了8MP,而环视和后视摄像头的分辨率基本在2MP左右,各大企业也在加快研制新产品,基本上都具有高动态范围和低照度敏感的性能,这使得摄像头在所有光照条件下都能捕捉到高清图像,相对于消费电子摄像头,车载摄像头的工作环境更加恶劣,需要更加稳定、可靠、清晰的功能,未来,随着车载摄像头需求量的不断增加,对于车载摄像头像素的清晰度也将不断提升,为了控制车大灯等正面强光干扰引起的鬼影杂光,能在极端温度或短时间快速温差变动的状况下保持光学成像稳定性以及有效捕捉和分辨物体细节等方面都要进一步改进,不断推动车载镜头产品的技术进步。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2023-2029年中国车载摄像头行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车载摄像头行业竞争现状及投资决策建议报告

《2024-2030年中国车载摄像头行业竞争现状及投资决策建议报告》共十四章,包含2024-2030年中国车载摄像头行业投资机会与风险分析,2024-2030年中国车载摄像头行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国车载摄像头行业全景速览:汽车市场快速发展为行业提供了庞大的市场空间[图]](http://img.chyxx.com/images/2023/1027/5ebc368cecee7a519067314fc7bb197f22b78805.jpg?x-oss-process=style/w320)

![2022年中国车载摄像头行业产业链情况分析:市场需求持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)