一、造纸:复盘SARS影响:产量不减,需求总量影响较小

(一)、复盘SARS造纸产量影响

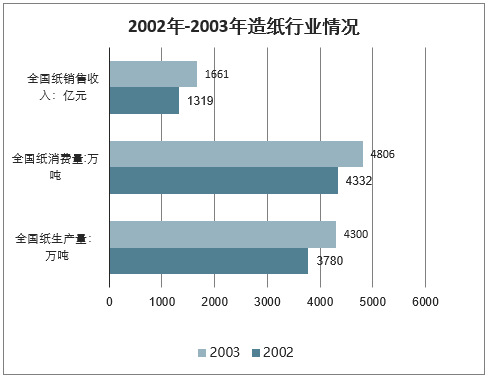

1、2003年情况复盘:造纸行业依然保持高速发展

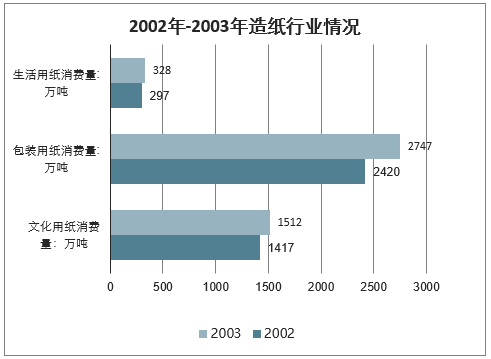

造纸行业依然保持高速发展。2003年全国纸及纸板生产量约为4300万吨,较上年3780万吨增长13.76%。消费量4806万吨,较上年增长10.94%,人均消费量为37公斤。产品销售收入1661亿元,较上年增长25.96%;产销率98.62%,较上年提高1.35%。主要产品中,文化用纸:新闻纸生产量207万吨,同比增长11.89%,消费量241万吨,同比增长17.90%;印刷书写纸生产量960万吨,同比增长4.35%,消费量973万吨,同比增长3.84%,涂布纸生产量240万吨,同比增长33.33%,消费量298万吨,同比增长7.97%;包装用纸:白纸板生产量550万吨,同比增长19.57%,消费量645万吨,同比增长20.34%,其中涂布白纸板生产量510万吨,同比增长18.60%,消费量603万吨,同比增长19.64%,箱纸板生产量680万吨,同比增长13.33%,消费量796万吨,同比增长9.79%,瓦楞原纸生产量670万吨,同比增长11.67%,消费量802万吨,同比增长9.86%,其中高强瓦楞原纸生产量230万吨,同比增长21.05%,消费量362万吨,同比增长13.13%。生活用纸生产量347万吨,同比增长11.94%,消费量328万吨,同比增长10.44%;

2002年-2003年造纸行业情况

数据来源:公开资料整理

2002年-2003年造纸行业情况

数据来源:公开资料整理

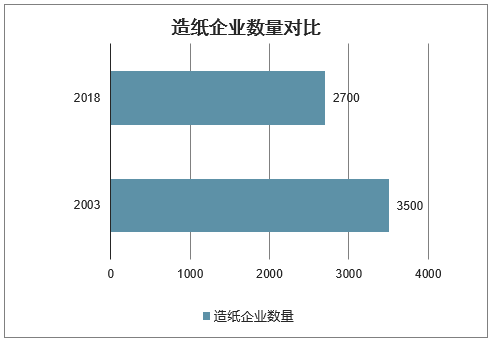

2、:当下与2003年的不同之处

行业集中度显著提升。2003年全国纸及纸板生产企业约有3500家,其中产量最大的晨鸣纸业年产量约为127万吨,排名第二的金东纸业年产量约为121.4万吨。玖龙纸业、太阳纸业等当下的行业龙头年产量也仅为为91.32万吨/59.74万吨。行业较为分散。2018年,全国纸及纸板生产企业约有2700家,且头部企业产能均有了大幅提高,玖龙纸业的年产能达到了1300万吨。

消费结构有较大变化。以新闻纸和铜版纸为例,2003年新闻纸和铜版纸的销量均有大幅增长,主要是因为当时报刊杂志以及各种海报还比较盛行。在SARS疫情中为了卫生宣传等需要,印了较多的报纸以及宣传海报,刺激了新闻纸以及铜版纸的消费。现在因为互联网的普及,各种宣传主要集中在互联网端,对新闻纸以及铜版纸的刺激将不会再次重演。

造纸企业数量对比

数据来源:公开资料整理

部分头部企业产量对比

数据来源:公开资料整理

3、非典疫情未对工业用纸供给造成明显影响。

1)从总量数据来看,2003年我国纸及纸板总产量4300万吨,同比增长13.8%;尽管SARS在2003年持续时间长达8个月,当年造纸产量同比增速依然在近20年中排名第四;2)分纸种来看,2003年核心纸种新闻纸、铜版纸、白卡纸、箱板纸、瓦楞纸、双胶纸同比增速在2001年-2005年间均处于中等或中等偏上水平;3)分地区看,SARS疫情最严重的北京、广东、山西、内蒙古、河北(按发病病例排序,来源:卫健委)五个省市中,2003年造纸总产量均显著高于相邻年份;4)从月度数据来看,在SARS疫情存续的2002年12月至2003年8月,各纸制品产量的同比增速均处于相对高位,反而在疫情结束后增速有所回落。因此造纸行业的供给与疫情进程无显著关联。

我国机制纸及纸板产量

数据来源:公开资料整理

分纸种产量同比增速(%)

数据来源:公开资料整理

分地区造纸总产量同比增速(%)

数据来源:公开资料整理

疫情前后各细分纸制品产量增速

数据来源:公开资料整理

(二)、需求端:包装用纸受疫情扰动,总需求变动不大。

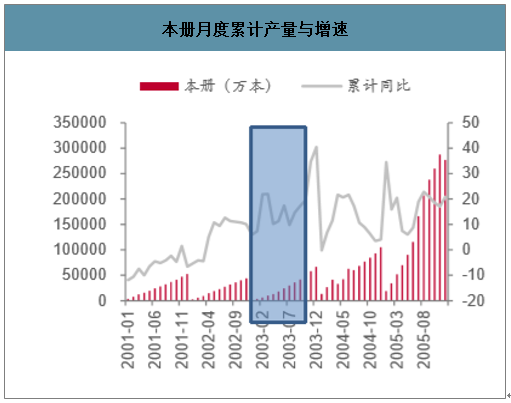

除产量增速未见衰退外,造纸行业2003年净进口数量与相邻年份基本持平,表明需求端具备较高的韧性。分纸种来看:①文化纸下游相对稳定。下游印刷行业中,印刷品累计同比增速在2003年3月疫情扩散期尾声创下当年高点,此后随疫情爆发在4-5月增速回落,6-8月随疫情稳定而重新回升。本册方面,在整个SARS疫情期间印刷数量增速均处于较高位置,且未见与疫情所处阶段呈现明显关联性

印刷品月度累计产量与增速

数据来源:公开资料整理

本册月度累计产量与增速

数据来源:公开资料整理

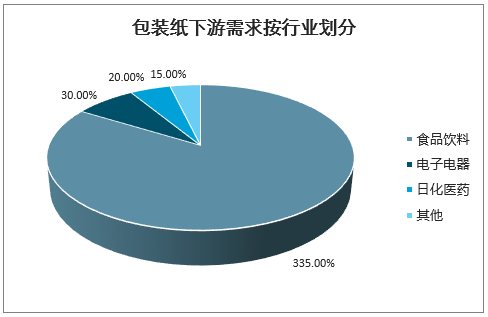

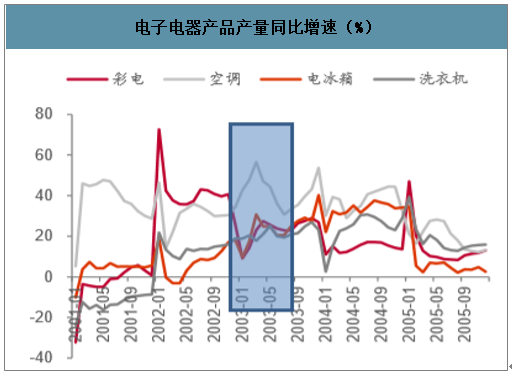

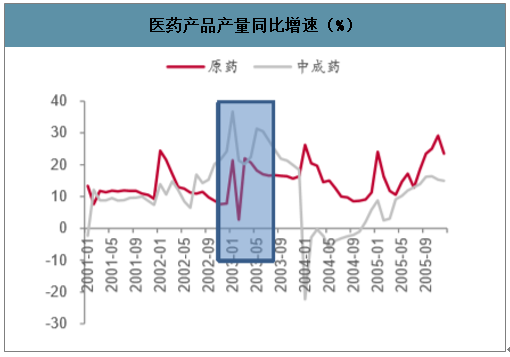

②包装纸下游则呈现较为明显的分化:医药包装创小高峰,非必选消费包装短期受影响。1)食品饮料方面,随着疫情的扩散和爆发,啤酒、卷烟、软饮料等消费品的同比增速逐步下滑,各品类基本于疫情末期(2003年6-8月)增速触底后实现反弹;2)电子电器方面,冰箱、洗衣机、空调、彩电等增速普遍疫情爆发期回落,至疫情结束后增速重新反弹;3)医药方面,随着疫情的发展,原药和中成药的产量同比增速创下小高峰。

包装纸下游需求按行业划分

数据来源:公开资料整理

食品饮料产品产量同比增速(%)

数据来源:公开资料整理

电子电器产品产量同比增速(%)

数据来源:公开资料整理

医药产品产量同比增速(%)

数据来源:公开资料整理

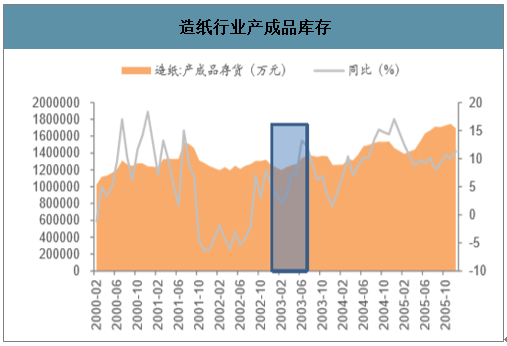

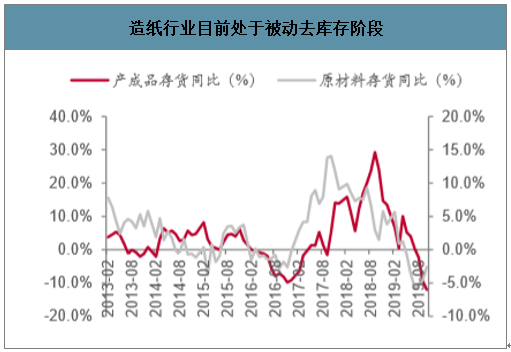

(三)、库存分析

复盘2002年12月-2003年8月造纸行业产成品库存发现,产成品库存同比增速在2003年2月筑底后持续抬升,至疫情接近尾声的6-7月达到高峰后出现回落。

造纸行业产成品库存

数据来源:公开资料整理

二、新冠病毒疫情影响:短期关注复工时间和在鄂产能

板块长逻辑不变,情绪影响下关注配置机会:此次疫情或为造纸板块提供配置机会,生活用纸需求或有一定正向拉动。当前宏观经济增速与行业需求韧性虽不及2013年,但新版禁塑令将催化对工业用纸的新一轮需求,叠加弱补库,有望支撑需求回暖;供给方面,考虑2020年限废政策逐步推行后的供给制约因素,造纸行业有望迎来短期供需错配并催化周期上行。周期政策齐至且基本面并未显著受到疫情影响,短期疫情对市场情绪的影响可能为板块提供配置机会。此外,考虑到疫情可通过飞沫等传播,因此居民短期或对生活用纸的使用频率增加以应对间接传播,生活用品相关公司业绩将会得到一定支撑。

造纸行业目前处于被动去库存阶段

数据来源:公开资料整理

造纸各核心纸种开工率近月抬升

数据来源:公开资料整理

2020年废纸产业链来源及缺口测算(万吨)

指标名称 | 净进口净 | 进口增速 | 总需求量 | 需求增速 | 总产量 | 产量增速 | 吨耗 | 废纸总需求 | 国废 | 国废供给增速 | 回收率 | 进口废纸 | YOY |

2001 | 349 | - | 1882 | - | 1533 | - | - | - | 1013 | - | - | - | - |

2002 | 350 | 0% | 2195 | - | 1845 | - | - | - | 1338 | - | - | - | - |

2003 | 375 | 7% | 2482 | - | 2107 | - | 1.14 | 2400 | 1462 | 59% | 938 | - | |

2004 | 372 | -1% | 2982 | 20% | 2610 | 24% | 1.10 | 2881 | 1651 | 13% | 55% | 1230 | 31% |

2005 | 305 | -18% | 3344 | 12% | 3039 | 16% | 1.16 | 3512 | 1809 | 10% | 54% | 1703 | 38% |

2006 | 164 | -46% | 3759 | 12% | 3595 | 18% | 1.18 | 4225 | 2263 | 25% | 60% | 1962 | 15% |

2007 | 47 | -71% | 4247 | 13% | 4200 | 17% | 1.20 | 5021 | 2765 | 22% | 65% | 2256 | 15% |

2008 | 84 | 79% | 4714 | 11% | 4630 | 10% | 1.20 | 5549 | 3128 | 13% | 66% | 2421 | 7% |

2009 | 113 | 35% | 5188 | 10% | 5075 | 10% | 1.27 | 6426 | 3676 | 18% | 71% | 2750 | 14% |

2010 | 82 | -27% | 5512 | 6% | 5430 | 7% | 1.19 | 6451 | 4016 | 9% | 73% | 2435 | -11% |

2011 | 75 | -9% | 5775 | 5% | 5700 | 5% | 1.24 | 7076 | 4348 | 8% | 75% | 2728 | 12% |

2012 | 86 | 15% | 5956 | 3% | 5870 | 3% | 1.27 | 7480 | 4473 | 3% | 75% | 3007 | 10% |

2013 | 16 | -81% | 5791 | -3% | 5775 | -2% | 1.28 | 7375 | 4451 | 0% | 77% | 2924 | -3% |

2014 | (41) | -356% | 6014 | 4% | 6055 | 5% | 1.25 | 7593 | 4841 | 9% | 80% | 2752 | -6% |

2015 | (42) | 2% | 6123 | 2% | 6165 | 2% | 1.26 | 7769 | 4841 | 0% | 79% | 2928 | 6% |

2016 | (75) | 79% | 6165 | 1% | 6240 | 1% | 1.25 | 7814 | 4964 | 3% | 81% | 2850 | -3% |

2017 | 87 | -216% | 6472 | 5% | 6385 | 2% | 1.23 | 7858 | 5286 | 6% | 82% | 2572 | -10% |

2018 | 239 | 175% | 6014 | -7% | 5775 | -10% | 1.15 | 6667 | 4964 | -6% | 83% | 1703 | -34% |

2019 | 300 | 26% | 5713 | -5% | 5413 | -6% | 1.10 | 5955 | 4856 | -2% | 85% | 1098 | -36% |

2020 | 400 | 33% | 5656 | -1% | 5256 | -3% | 1.10 | 5782 | 4921 | 1% | 87% | 861 | -22% |

2021 | 400 | 0% | 5600 | -1% | 5200 | -1% | 1.10 | 5720 | 4984 | 1% | 89% | 736 | -15% |

数据来源:公开资料整理

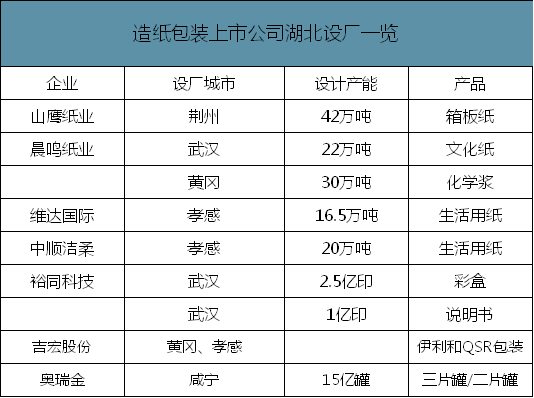

关注在鄂产能延迟复工对开工率潜在影响。新冠病毒疫情上升期,各地陆续发布延迟复工通知,目前湖北复工时间不早于2月13日,造纸包装行业运输半径具有一定的局限性,延迟复工和复工后潜在开工率局限可能对一季度业绩造成一定影响。

造纸包装上市公司湖北设厂一览

数据来源:公开资料整理

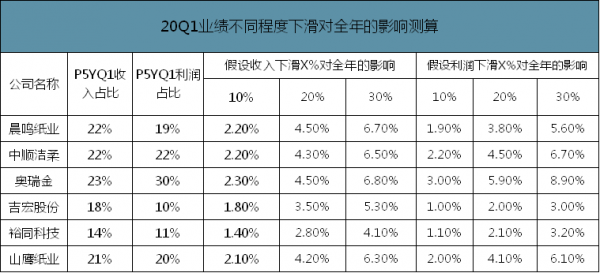

20Q1业绩不同程度下滑对全年的影响测算

数据来源:公开资料整理

三、造纸各纸种疫情下的影响及景气展望

1、造纸:各纸种疫情下景气展望

文化用纸:出版社招标大概率推迟,短期需求主要来源于药品说明书以及政府文件。由于当下疫情的影响,预计出版社的招标工作将大概率推迟,短期的需求主要来源于药品说明书以及政府文件的印刷需求,但难以弥补出版社推迟招标的影响。由于春节期间纸厂依然接近满负荷运转,纸厂库存较节前有了较大的提升,短期需求不足的情况下,纸价面临较大的回调压力。长期看,文化用纸的价格一旦出现回调,将很难延续去年的上涨态势。

包装用纸:药品包装盒支撑白卡纸需求,长期看限塑令促进行业发展。药品包装盒大部分均是采用白卡纸,在疫情的影响下,药品产量将会提升,从而带来一定的增量需求。同时由于人群出门活动减少,快递需求有所增加,也能为箱板瓦楞纸带来一些增量需求。但是同时,由于疫情的不确定性,海外国家可能会限制中国的出口,上半年的出口量可能会因此下降,从而降低下游对箱板瓦楞纸的需求。长期看,包装纸整体与经济景气度密切相关,若疫情形成对经济明显冲击,亦将对整个包装纸行业形成负面影响。限塑令的稳步推进依然是推动包装纸行业发展的主要动力。

生活用纸:生活用纸是必须消费品,疫情下使用率会增加。生活用纸是必须消费品,所以在线下采购困难的情况下,用户会在线上采购。而且由于春节假期的延长以及疫情的影响,用户会减少户外活动,尽可能的呆在家里,生活用纸的使用时间和频次都会增加,甚至为了减少出门次数而囤货。生活用纸的短期销售情况不会受到疫情的负面影响,甚至会有一定的提升。长期看,市场的供需情况将随着疫情的变化而不断调整,如果疫情持续时间较长,生活用纸的销量可能会持续提升。

2、看好生活用纸,包装用纸受影响较小,文化用纸面临较大的压力

看好生活用纸,包装用纸受影响较小,文化用纸面临较大的压力。由于生活用纸是生活必需品,且在疫情下,用户的使用频次大概率会有所增加,因此看好生活用纸板块未来的销售情况。包装用纸受疫情的影响较小,负面影响可能主要来源于未来有可能出现的出口受限等情况,然后限塑令也将促进整个包装纸行业的长期发展。不同于2003年,文化纸在宣传方面的求大幅度下降,文化纸的价格将面临较大的压力。

短期物流影响将可能导致原料以及商品的配送问题。全国性的疫情对企业的物流影响较大,不仅仅是产品配送给下游客户的问题,还有把原材料运输到生产基地的问题。由于大部分纸厂春节期间都在运转,如果没有原材料的补充,生产很快会遇到瓶颈。不排除出现部分被迫停机的情况。

相关报告:智研咨询发布的《2020-2026年中国造纸行业市场竞争状况及竞争战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。