内容概况:在国家“双碳”战略目标的实施下,我国造纸行业持续转型升级,加快向清洁生产、环境友好、绿色低碳方向发展,产业结构不断优化,落后产能不断出清,朝着数字化、智能化方向迈进,我国造纸行业也步入加速整合期。同时,随着我国整体发展形势将稳中向好,作为重要的基础原材料产业,造纸行业也将在整体需求回暖的促进下迎来稳定的增长。据资料显示,2022年我国2561家造纸生产企业资产总计为11196亿元,同比增长42%;营业收入为8899亿元,同比增长4.1%;利润总额为336亿元,同比下降37.9%。

关键词:造纸行业发展趋势 造纸行业竞争格局 造纸行业经济运行 造纸行业产品产量

一、概述

造纸是指通过机械的、化学的或二者结合的方法,把植物纤维加工成纸浆;然后通过手工或机器抄造的方法,把纸浆及其添加剂混合均匀而制成纸产品的过程。纸行业大体上可细分纸浆、机制纸及纸板、加工纸和纸制品。由于分类不同,细分行业中偶有交叉。可细分为印刷用纸及纸板类,书写、制图及复制用纸及纸板类,包装用纸及纸板类,生活、卫生及装饰用纸及纸板类,技术用纸及纸板类,加工纸原纸类等。

二、行业政策

为了促进造纸行业的低碳发展,我国陆续发布了许多政策,如2022年国家发改委发布的《“十四五”扩大内需战略实施方案》提出改造提升传统产业,推动石化、钢铁、有色、建材等原材料产业结构调整,扩大轻工、纺织等优质产品供给,加快化工、造纸、有色等重点行业企业改造升级。

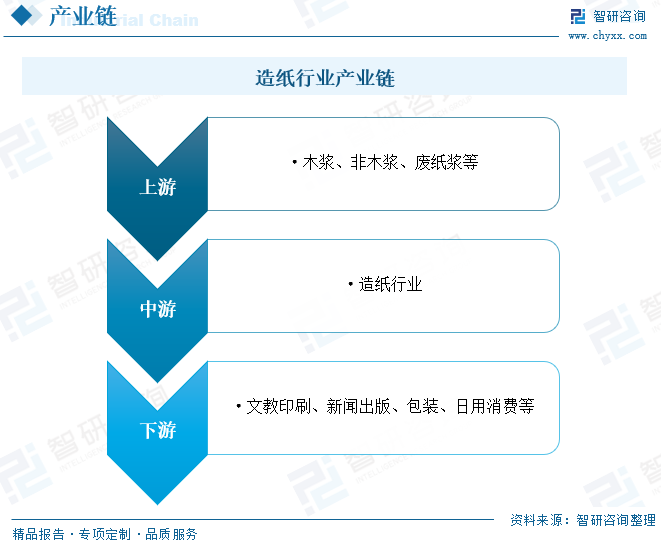

三、产业链

造纸行业产业链上游为原材料供应环节,主要包括木浆、非木浆、废纸浆等;中游为造纸行业,下游主要应用于文教印刷、新闻出版、包装、日用消费等领域。

纸浆是造纸行业生产的主要原材料,近年来国内纸浆产量波动较大,受供给侧改革和环保政策的实施影响,2018年中小企业落后产能被淘汰,纸浆总体产量大幅度削减,2019年后行业整体稳定,造纸龙头企业受益明显,开工率大幅增加,同时随着我国对纸浆的需求量日益增加,我国纸浆产量开始回升。据资料显示,2022年中国纸浆生产总量增长至8587万吨,同比增长5%。

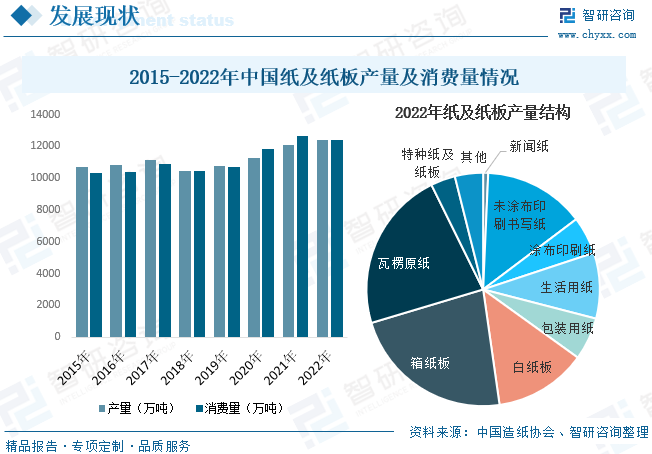

四、发展现状

在国家“双碳”战略目标的实施下,我国造纸行业持续转型升级,加快向清洁生产、环境友好、绿色低碳方向发展,产业结构不断优化,落后产能不断出清,朝着数字化、智能化方向迈进,我国造纸行业也步入加速整合期。同时,随着我国整体发展形势将稳中向好,作为重要的基础原材料产业,造纸行业也将在整体需求回暖的促进下迎来稳定的增长。据资料显示,2022年我国2561家造纸生产企业资产总计为11196亿元,同比增长42%;营业收入为8899亿元,同比增长4.1%;利润总额为336亿元,同比下降37.9%。

从行业产品供需方面来看,随着我国造纸行业的稳步发展,今年来我国造纸行业产品产量及消费量也随之稳步增长。据资料显示,2022年我国纸及纸板产量为12425万吨,同比增长2.6%;消费量为12403万吨,同比下降1.9%。从产量结构方面来看,箱纸板及瓦楞原纸是我国纸及纸板产量中占比最大的两个细分品种,在近年来快递电商等领域的快速发展及“以纸代塑”的逐渐兴起带动下,行业比重将进一步提升。具体来看,2022年我国纸及纸板产量中,箱纸板产量占比为22.6%,瓦楞原纸产量占比为22.3%。

相关报告:智研咨询发布的《中国造纸工业行业发展模式分析及市场运行潜力报告》

从行业进出口贸易方面来看,我国造纸工业进口规模远大于出口规模,主要是纸浆产品进口规模较大。具体来看,2022年我国进口纸及纸板、纸浆、废纸、纸制品合计3873万吨,同比下降8.1%,进口金额为298.89亿美元,同比增长0.8%;出口纸及纸板、纸浆、废纸、纸制品合计1382.71万吨,同比增长47.5%,出口金额为346.5亿美元,同比增长30.6%。从进口量结构来看,2022年纸及纸板、纸浆、废纸、纸制品进口总量中,纸浆占比为76.5%,纸及纸板占比为21.6%。

五、重点企业

太阳纸业成立于1982年,是全球领先的跨国林浆纸一体化集团,业务范围覆盖产业用纸、生物质新材料、快速消费品三大部分,产品实现了多元化配置,是目前中国造纸行业中纸产品、浆产品配置最全的企业之一。企业合并纸、浆总产能已超过一千万吨,主要产品双胶纸、铜版纸、溶解浆、牛皮箱板纸、淋膜原纸等在国内市场拥有较高的市场占有率,在业界享有较高的知名度和美誉度。据资料显示,2022年太阳纸业浆及纸制品业务营收为372.58亿元,同比增长22%,毛利率为14.78%。

六、发展趋势

“以纸代塑”推动行业发展。纸质包装具有可回收、可降解、可循环、原料可持续等优越的环保性能,同时具有产能充足、使用方便、价格低廉、重量轻、运输成本低、印刷性能好等特性,满足推广使用的基本要求。整体来看,“以纸代塑”更符合可持续发展的理念,是未来包装发展的必然趋势,国家在塑料污染治理方面实施的相关政策为造纸工业带来了新的增长空间和发展机会。

与数字化技术相融合。未来十年,纸张和纸板的数字化技术至关重要,其中许多技术是相辅相成或相互支持的,因为企业正在努力提高造纸效率和精度,并接受工业4.0概念。例如,智能制造、人工智能、机器学习、大数据分析等技术都将成为造纸行业与时代接轨所需的先进技术。

新材料发展前景向好。目前,纸张供应商正在通过新的等级来实现产品组合的多样化,以便使用纸类包装取代不可回收的塑料,因此,生物基材料开发的可回收涂层技术将成为行业亮点之一。此外,行业还需要进一步实现包装板的轻量化,整合纤维素纤维(CF)和微纤维素(MFC),以提高强度,同时减轻整体重量,利用牛皮纸木质素的独特性能生产的新产品也将有发展空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国造纸工业行业发展模式分析及市场运行潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸工业行业发展模式分析及市场运行潜力报告

《2024-2030年中国造纸工业行业发展模式分析及市场运行潜力报告》共十一章,包含中国造纸工业行业部分企业运行分析,2024-2030年中国造纸工业产业发展趋势预测分析,2024-2030年中国造纸工业产业投资前景调研分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。