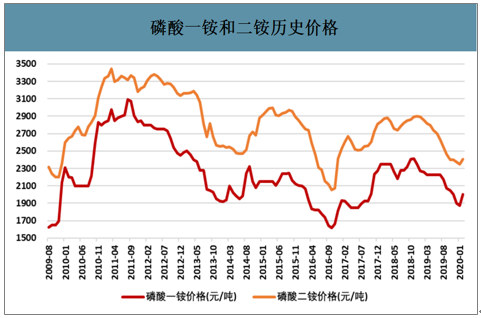

磷肥主要包括磷酸一铵、磷酸二铵和重过磷酸钙等,其中前两者占比超85%。磷酸一铵和二铵价格呈现周期性。2017-2018年供给侧改革带动价格上行,2019年进入下行通道。受益于供给收缩和下游春耕需求,2020年2月起价格呈现上涨态势。

磷酸一铵和二铵历史价格

数据来源:公开资料整理

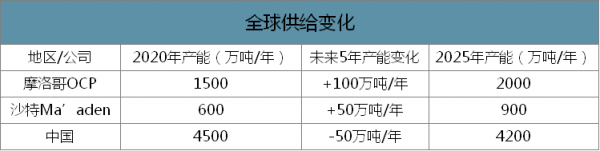

智研咨询发布的《2020-2026年中国磷肥行业产业运营现状及发展前景分析报告》数据显示:2020暂时没有新增产能;美国退出产能50万吨/年中国三磷整治小产能退出50万吨/年;总产能下降100万吨/年未来2021-2025年新增产能主要为摩洛哥OCP公司和沙特Ma’aden公司,增幅为150万吨/年;受三磷整治影响,中国产能出清50万吨/年;总产能增幅100万吨/年。

全球供给变化

数据来源:公开资料整理

2020年磷肥需求回升,拉美进口磷酸一铵多,印度进口磷酸二铵多,二者保持3%增长共计75万吨;非洲人口增速快,需求增长5%,其他地区保持1%增长,共计30万吨;中国小麦、水稻2020年最低收购价不再下调,养殖业有望带动粮食需求回升,需求增速0.5%,增加12万吨;总磷肥需求增加117万吨。

2021-2025年拉美进口磷酸一铵多,印度进口磷酸二铵多,二者保持3%增长共计75万吨;非洲人口增速快,需求增长5%,其他地区保持1%增长,共计30万吨;中国小麦、水稻2020年最低收购价不再下调,养殖业有望带动粮食需求回升,需求增速0.5%,增加12万吨

长期来看,磷肥的竞争本质是磷矿石资源和物流优势的竞争。对资本吸引力下降,除新洋丰(有复合肥)外磷肥企业ROE自2013年起均低于10%。未来摩洛哥、沙特等资源输出国将凭借资源优势、区位优势抢占全球市场。

主要生产企业ROE变化(2019H1为年化数据)

数据来源:公开资料整理

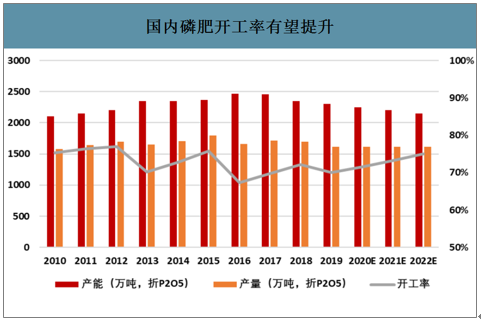

2018年磷肥(折P2O5)总产能2350万吨,产量1696.3万吨。开工率72.2%。预计未来伴随小产能出清,开工率有所提升。2020-2022年开工率72%、73%、75%。;磷肥产品主要包括磷酸二铵(DAP)、磷酸一铵(MAP)等,其中二铵份额为44%,一铵份额为41%。

国内磷肥开工率有望提升

数据来源:公开资料整理

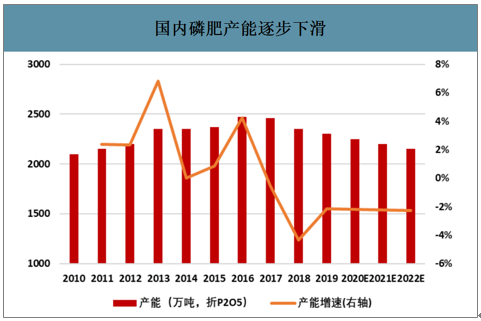

中国磷肥产能(折P2O5)自2016-2017年供给侧改革开始出清,预计未来保持50万吨/年的退出量,下降幅度2%左右。

国内磷肥产能逐步下滑

数据来源:公开资料整理

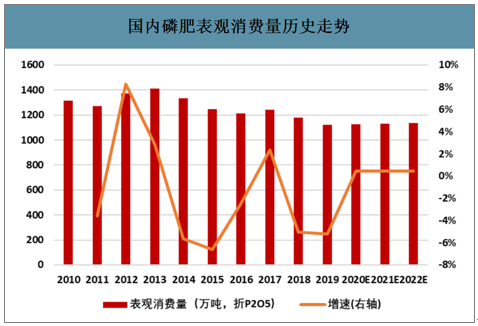

2018年磷肥(折P2O5)表观消费量为1180万吨。预计2020年化肥使用量零增长的目标基本实现。之后伴随农产品价格上涨,预计农民用肥积极性有所提升,但整体增速在0.5%左右。

国内磷肥表观消费量历史走势

数据来源:公开资料整理

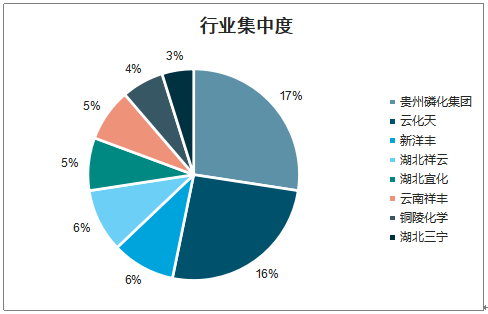

中国磷肥前8家产量占比62%,其中前3名贵州磷化集团、云天化、新洋丰市占率分别为17%、16%、6%。预计未来伴随小产能出清,行业集中度有望提升。

磷肥行业集中度

数据来源:公开资料整理

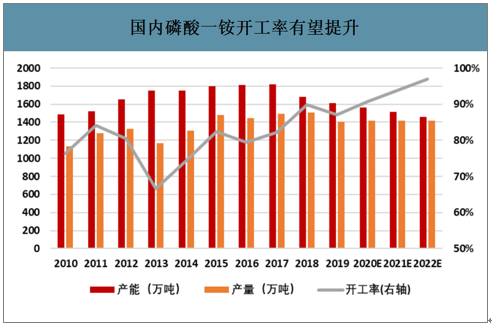

2018年磷酸一铵(实物量)产能为1680万吨,产量1509万吨,开工率89.8%。开工率高由于部分二铵装置转产一铵所致。暂不考虑磷酸二铵转产一铵的产能,预计2020-2022年开工率分别为90%、93%、96%。

国内磷酸一铵开工率有望提升

数据来源:公开资料整理

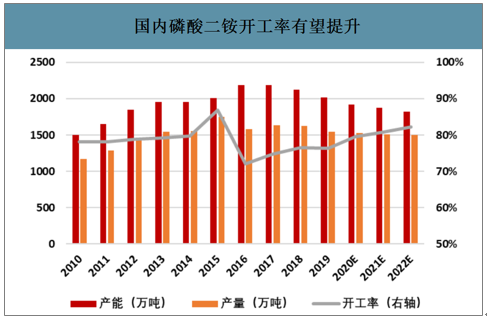

2018年磷酸二铵(实物量)产能为2120万吨,产量1624万吨,开工率76.6%。预计2020-2022年开工率为80%、81%、82%。

国内磷酸二铵开工率有望提升

数据来源:公开资料整理

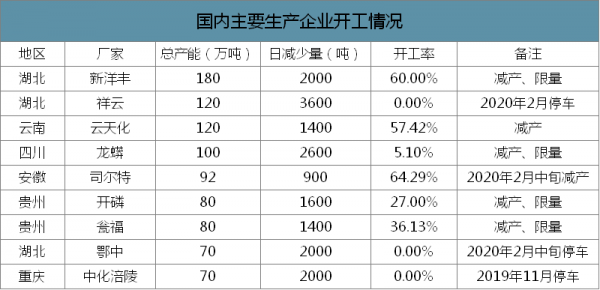

磷酸一铵产能呈下滑趋势,预计每年下滑50万吨,2022年磷酸一铵产能为1462万吨。2020年2月受疫情影响,磷酸一铵整体开工率较低。湖北影响较大,安徽和云南影响较小。

国内磷酸一铵产能逐步下滑(实物量)

数据来源:公开资料整理

国内主要生产企业开工情况

数据来源:公开资料整理

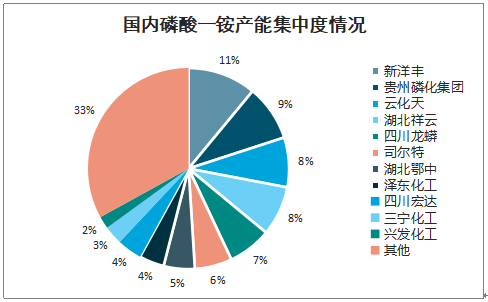

磷酸一铵行业前8企业产能占比为58%,未来伴随小产能出清,集中度有望提高;新洋丰产能最大,占比为11%,贵州磷化集团次之,占比9%。

国内磷酸一铵产能集中度情况

数据来源:公开资料整理

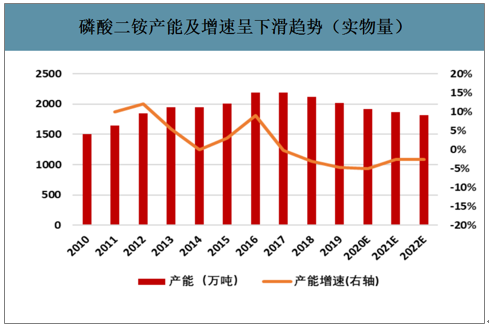

磷酸二铵产能呈下滑趋势,预计未来每年下降50万吨产能。受疫情影响,磷酸二铵整体开工率较低。湖北影响较大,云南影响较小。

磷酸二铵产能及增速呈下滑趋势(实物量)

数据来源:公开资料整理

国内磷酸二铵主要生产企业开工情况

数据来源:公开资料整理

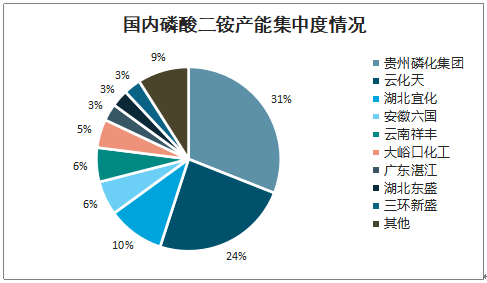

磷酸二铵行业前8企业产能占比为83%,前4大企业产能占比66%。贵州磷化集团产能最大,占比为26%,云天化次之,占比24%。

国内磷酸二铵产能集中度情况

数据来源:公开资料整理

磷酸一铵主要原材料为磷矿石、硫磺、合成氨;2019年硫磺价格大幅下跌叠加需求不振带动磷酸二铵价格下行;目前磷酸二铵价格为历史低位未来伴随去产能和需求提升有望回暖。

磷酸二铵原材料历史价格及价差走势

数据来源:公开资料整理

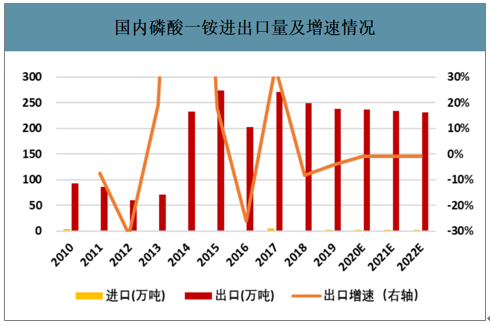

磷酸一铵基本不需要进口。出口量基本稳定在200万吨以上,未来伴随摩洛哥的扩张略有下滑。主要出口到巴西、阿根廷等南美国家,占比超过50%。

国内磷酸一铵进出口量及增速情况

数据来源:公开资料整理

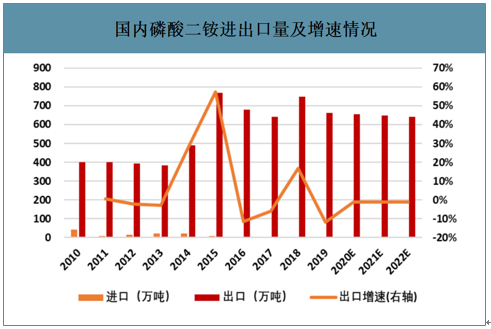

磷酸二铵基本不需要进口;出口量基本稳定在600万吨以上;主要出口地为印度、巴基斯坦、孟加拉国等南亚国家,占比超60%。

国内磷酸二铵进出口量及增速情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告

《2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2020-2024年中国磷矿资源与磷肥工业运行态势分析, 2025-2031年中国磷肥产业运行趋势预测分析, 2025-2031年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)