内容概况: 整体环保政策背景磷肥产能持续出清,我国磷肥产量逐年下降,根据2022年中国磷复肥协会数据显示,折算2022年我国磷肥产量约973.5万吨,主要受由种植结构和施肥习惯的改变导致的磷酸二铵国内需求下降,未来磷肥产品仍然会向复合肥品种倾斜。2020年以来国内多个别闲置落后产能重新开工,带动我国整体磷肥产能开工率利用率提升,进入2022年后,上半年整体磷肥效益仍居高位,但整体磷矿价格仍保持上行态势,下游磷肥价格开始承压,下半年开始国内磷矿价格仍处在稳步上行态势,但整体磷肥需求下行,磷肥价格开始下落,整体磷肥行业利润持续收缩,行业开始承压。从整体磷资源可持续利用和绿色发展的大势来看,未来国内磷肥产能还有压缩调整空间。

关键词:磷肥产量 磷肥价格和开工率 磷肥产业链 磷肥竞争格局

一、磷肥产业概述

磷肥是指以能够补充农作物磷元素的化肥,是含有磷元素化学肥料的统称。按照肥料溶解性难易程度,可以将磷肥分为水溶性磷肥,枸溶性磷肥和难溶性磷肥。水溶性磷肥是使用最广泛的磷肥,易被土壤吸收,适用范围广,主要品种为过磷酸钙(SSP)、重过磷酸钙(TSP)、磷酸一铵(MAP)和二铵(DAP)等。枸溶性磷肥呈碱性,代表品种有钙镁磷肥(FMP)、钢渣磷肥和沉淀磷肥等。难溶性磷肥是一种高效磷肥,具有肥效慢作用时间长的特点,代表品种有磷矿粉和骨粉。目前国内用量最大的磷肥为磷酸一铵和磷酸二铵,二者合计需求占比超8成,其中磷酸一铵多和氮肥钾肥制作成复合肥使用,磷酸二铵直接使用。其它磷肥由于我国用量较少,主要用于出口。

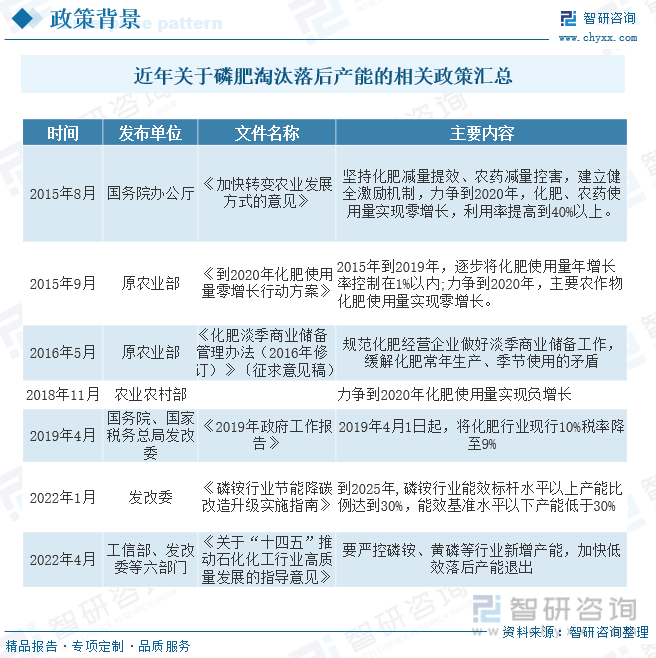

二、磷肥政策背景

近年来,“三磷”综合整治、《长江保护法》、危化品企业搬迁和环保治理等政策密集出台,叠加资源环境约束和市场需求变化,加速了行业低效产能的退出。根据工业和信息化部等六部委发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》,严控磷铵新增产能,加上碳中和、能耗双控、磷石膏“以渣定产”等各种供给端的限制,行业已进入深度调整期,迫使企业发掘新动能。

相关报告:智研咨询发布的《中国磷肥行业市场行情监测及发展趋势分析报告》

三、磷肥产业链

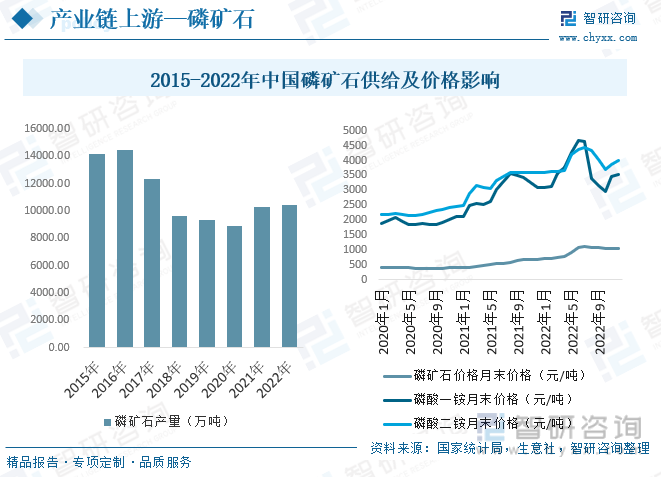

磷肥本质为复合肥,磷酸一铵、磷酸二铵占据核心市场,产品供应依托产业资源。磷酸一铵和磷酸二铵属于典型的氮磷复合肥,因而再生产过程中磷肥的供给兼具了磷产业链的资源加工属性和煤化工的供给属性,最近几年由于磷矿资源在新能源磷酸铁锂电池以及部分电解液的原料领域拓展应用,因而在产业链中资源的布局重要性持续增加,近年来磷矿供给和需求持续趋紧,整体磷矿价格波动明显持续影响磷肥整体供给和价格。

我国磷矿在快速开发中中存在资源消耗快、后继资源不足、矿产开采水平较低、资源节约与综合利用效率不高、磷化工产能严重过剩及地质灾害和环境污染风险加大等问题,逐步出现产能过剩、污染环境等问题,为此,国家出台多项政策,严格限制磷矿石新增产能,对磷矿石产能设置天花板,对磷矿石出口严格限制,整体国内磷矿石供给持续下降,疫情以后下游需求复苏叠加全球粮食需求大增,供需错位背景下整体磷矿价格持续高涨,带动国内磷矿产量小幅度增长,数据显示,2022年我国磷矿石产量为10474.5万吨,较2021年小幅度增长。

四、磷肥产业现状

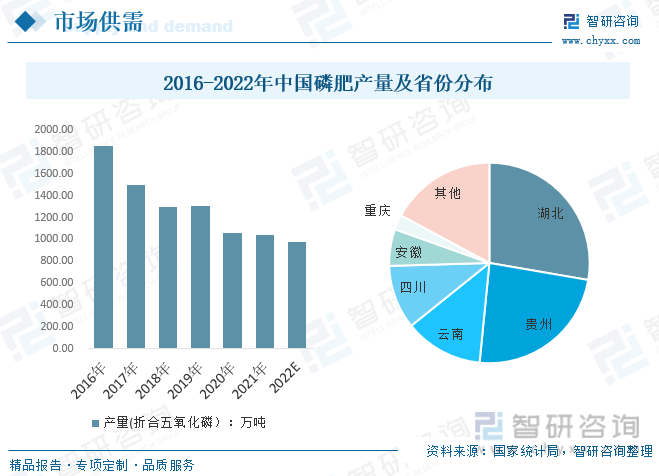

多年来,通过供给侧改革清退过剩产能,我国磷肥供给过剩的状态已得到大幅改善,行业产能利用率逐年回升,但整体环保政策背景磷肥产能持续出清,仍导致我国磷肥产量逐年下降,根据2022年中国磷复肥协会数据显示,折算2022年我国磷肥产量约973.5万吨,主要受由种植结构和施肥习惯的改变导致的磷酸二铵国内需求下降,未来磷肥产品仍然会向复合肥品种倾斜。

省份分布而言,我国磷肥生产主要集中在湖北、贵州、云南和和四川等,4省复合肥产量之和占复合肥总产量的70%以上,未来随着具有上下游优势的大中型企业搬迁改造的完成,湖北等省份的磷肥产量有望提升。

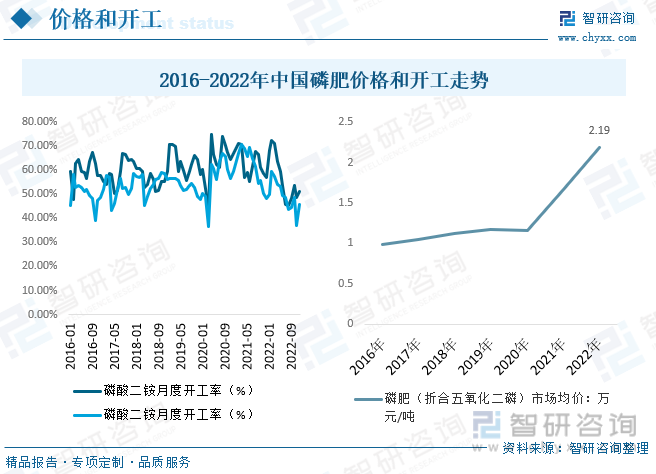

我国多年来磷肥存在较为严重的产能过剩问题,疫情发生后,全球磷肥需求提振、效益转好,2020年以来国内多个别闲置落后产能重新开工,带动我国整体磷肥产能开工率利用率提升,2021年行业持续向好,供需两旺,磷矿和磷肥价格协同大增,进入2022年后,上半年整体磷肥效益仍居高位,磷矿价格保持上行态势,下游磷肥价格开始承压,下半年开始国内磷矿价格仍处在稳步上行态势,但下游粮食需求致磷肥需求下行,磷肥价格开始下落,整体磷肥行业利润持续收缩,行业开始承压。从整体磷资源可持续利用和绿色发展的大势来看,未来国内磷肥产能还有压缩调整空间。

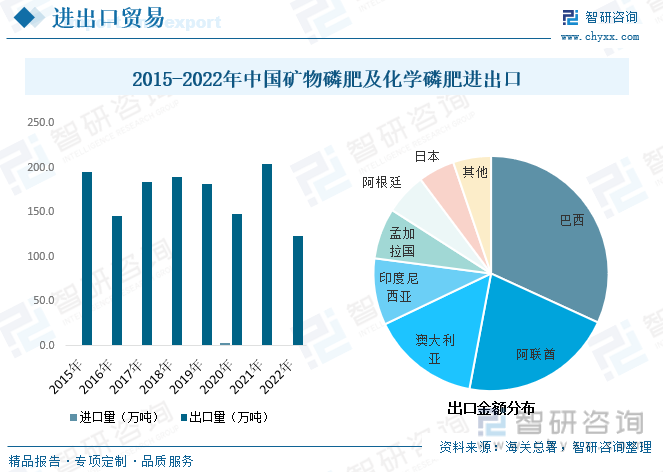

磷肥整体进出口贸易而言,我国磷肥出口量近年来有所降低,2022年我国矿物磷肥及化学磷肥出口量为123.07万吨,除去2021年特殊情况外,磷肥出口量均低于2015年峰值。2021年10月,中国海关总署发布第81号公告,对涉及出口化肥的29个10位海关商品编号增设海关监管条件“B”,海关对相关商品实施出口法定商品检验。这标志着磷肥等化肥出口由原来的商检变为法检,国家对于出口的产品检查将会更加严格,同时出关时间也会更长,出口目的地分布而言,我国磷肥主要出口巴西、阿联酋和澳大利亚等国家;进口来看,除开2020年疫情影响国内整体磷酸供给致整体进口量大幅度增长,随后回归至百吨左右,2022年我国磷肥进口量仅134.45吨。

五、磷肥竞争格局

大型企业间兼并重组,国内磷肥产量向资源地集中的趋势更加明显。近两年由于磷肥行业整体效益提升,部分原不具备竞争优势的小企业恢复生产,但随着2022年下半年需求下降而成本持续承压,部分中小企业仍将受到影响。目前国内磷肥主要企业有云天化、贵州磷化、湖北宜化、湖北祥云和新洋丰等。

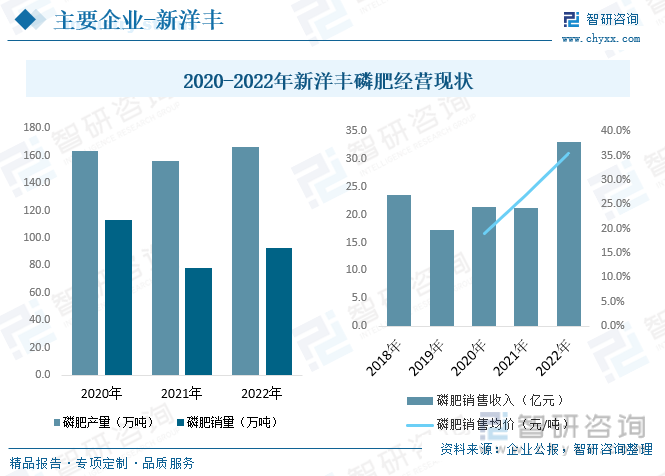

其中新洋丰已具备磷酸一铵年产能185万吨、钾肥进口权,磷矿石90万吨/年,配套生产合成氨30万吨/年等。经营现状而言,2022年新洋丰磷酸营收达近年来新高,主要得益于磷酸价格高涨,数据显示,2021-2022年整体磷肥产销量有所增长,从2020年的163.6万吨和113.17万吨变动为2022年的166.17万吨和92.97万吨,单吨均价从2020年的1894元/吨增长至2022年的3552.3元/吨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国磷肥行业市场行情监测及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷肥行业市场行情监测及发展趋势分析报告

《2024-2030年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2019-2023年中国磷矿资源与磷肥工业运行态势分析, 2024-2030年中国磷肥产业运行趋势预测分析, 2024-2030年中国磷肥产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国磷矿石、磷肥供需及进出口情况分析,云南省重过磷酸钙出口数量占比64.6%[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国磷肥行业发展现状及行业发展趋势分析:需求维持强劲,品质提升,结构多元化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)