云游戏本质上为交互性在线视频流,游戏在云端服务 器上运行,并将渲染完毕后的游戏画面或指令压缩后通过网络传送给用户。云游戏和用户数据存储在服务器 上,本地终端上不再需要安装游戏文件和存储用户数据。过去网游厂商一直在游戏画质与终端性能之间博弈。 云游戏将在打破本地终端存储空间限制基础上,实现游戏画质大幅提升。

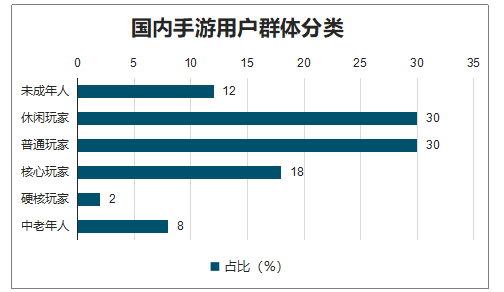

核心及硬核游戏用户对游戏可玩性、游戏画质以及游戏操控感等品质要求较高,画质大幅提升的云游戏击中该群体痛点。我们判断,网游向云游戏进化过程将是核心及硬 核游戏用户向云游戏用户转化过程。根据游戏工委及易观千帆统计,2019 年国内手游用户规模 6.4 亿人,其 中核心及硬核游戏用户占比分别为 18%和 2%,合计超过 1 亿人。

国内手游用户群体分类

数据来源:公开资料整理

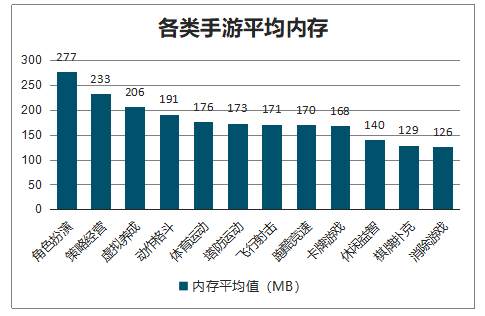

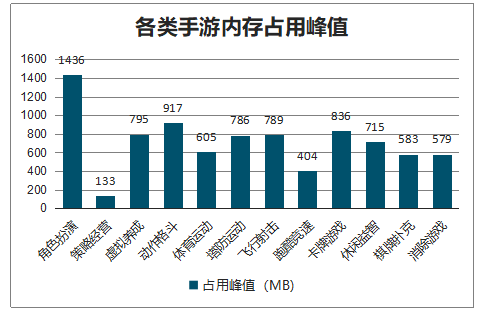

云游戏利好追求高画质的游戏品类。以手游为例,手游画质与游戏下载包及资源拓展包大小呈现正相关性。 基于对 10313 款游戏测试数据,角色扮演、策略 经营、虚拟养成类游戏在内存占用排名前三。该三个大游戏品类将会受益于云游戏技术。

各类手游平均内存

数据来源:公开资料整理

各类手游内存占用峰值

数据来源:公开资料整理

云游戏利好端游研发商、主机游戏研发商以及二次元游戏研发商。核心及硬核游戏用户对游戏画质的较高追 求是驱动游戏研发商打造高品质游戏核心动力,云游戏技术解决了困扰研发商及游戏用户关于高画质游戏对 终端性能要求苛刻的问题。因此,掌握这批硬核用户的研发商具有研发云游戏的诉求,反过来讲,这类研发商具有用户优势。可以看到,这类研发商主要为端游研发商、主机游戏研发商以及二次元游戏研发商。

2001 年,盛大网络代理韩国网络游戏《热血传奇》,凭借代理合同,浪潮、戴 尔向盛大提供两个月服务器试用;中国电信给予盛大网络两个月测试期免费的带宽试用,国内单机游戏分销 商上海育碧负责代销盛大游戏点卡。盛大网络实现以其游戏运营平台为中心的游戏产业链整合,创立网络游 戏商业模式。

游戏运营商处于产业链中心环节,与各方形成商业交易:运营商通过自 主研发或代理开发商游戏产品获得游戏运营权;向服务器厂商购买或租赁服务器,向网络服务商租赁网络带 宽,为游戏运营提供硬件设施和网络条件;借助媒体进行游戏推广及搭建游戏用户充值收费渠道。

端游研发商、端游运营商与渠道代理商是产业链核心环节,采用分成模式分配游戏用户充值,运 营商收获端游价值链最大分成比例。电信运营商、服务器供应商以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

端游运营商与产业链各方交易结构

数据来源:公开资料整理

页游公司商业模式创新主要体现在联运和买量。端游运营商倾向于独家代理运营游戏,页游运营商则会将独 代游戏产品再次授权第三方运营平台,形成联运模式;买量模式是页游运营商将流量网站的用户导入自有页 游运营平台,并根据用户充值分成给流量网站。联运和买量有助于页游运营商快速获取用户并盈利。

页游研发商、页游运营商与页游渠道商是产业链核心环节,研发商收获页游价值链最大分成比例。 采用分成模式分配游戏用户充值。服务器商、IDC 企业以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

页游运营商与产业链各方交易结构

数据来源:公开资料整理

IP 版权方成为手游产业链一环。IP 版权方向手遊研发商授权 IP,为游戏开发角色、图像及故事情节提供基 础。研发商、运营商、渠道商、游戏媒体、支付商、基础设施供应商等角色均保留在手游产业链。页游联运 模式在手游产业链中并未得到发展,买量模式在手游产业链中得到进一步发展。

IP 版权方、研发商、运营商与渠道商用分成模式分配游戏用户充值,渠道商收获手游价值链最大 分成比例。云计算公司以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

手游运营商与产业链各方交易结构

数据来源:公开资料整理

目前国内云游戏产业链尚处于探索之中,参与者包括电信运营商、云计算服务商(包含垂直云服务提供商)、CPU/GPU 供应商、游戏研发商等。云游戏产业链 或与端游较为接近,运营为王。

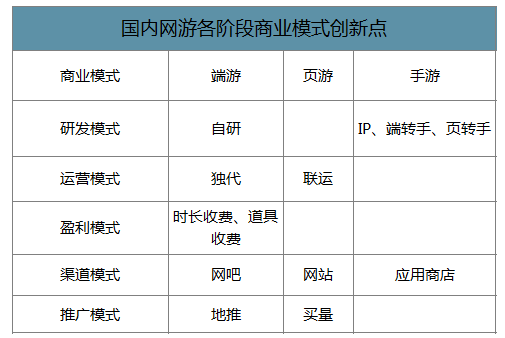

云游戏商业模式会发生较大变化。在端游、页游及手游发展阶段,游戏公司商业模式均有创新之处。云游戏 是一门新兴技术,可以预判围绕云游戏产品的商业模式将发生较大变化,包括研发模式、运营模式、盈利模 式、渠道模式、推广模式等。

国内网游各阶段商业模式创新点

数据来源:公开资料整理

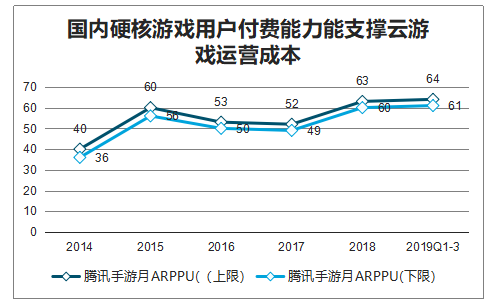

720P云游戏,游戏运营商承担的单 用户成本约1.5-2元/小时;1080P云游戏,游戏运营商承担的单用户成本约需要在6-7元/小时;以及极光大数 据统计,2019年国内人均手游使用时长10小时/月。可以得到:对720P/1080P云游戏,游戏运营商承担的单 用户成本分别为15-20元/月、60-70元/月。对比腾讯2019年三季度披露的旗下手游付费用户付费能力为61-64 元/月。考虑到重度和硬核用户付费能力远高于平均水平。因此,面向重度游戏用户和硬核游戏用户的云游戏 具备商业运营条件。

云游戏运营商承担的用户成本(服务器及网络等成本)与在线用户人数和用户游戏时长呈正相关关系。前向收费模式可以将不付费的用户排除在外,降低运营商成本;国内重度游戏用户和硬核游戏用户与单机游戏用户、主机游戏用户的消费习惯重合度较高。这类消费群 体具有时长收费、买断制及订阅制等前向付费习惯。

国内硬核游戏用户付费能力能支撑云游戏运营成本

数据来源:公开资料整理

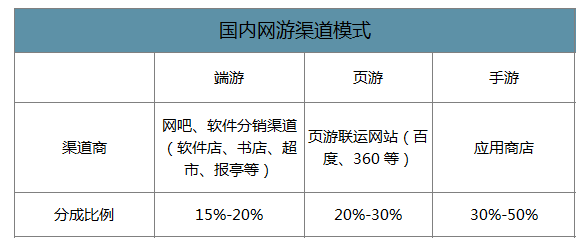

端游早期发展阶段,网吧、软件分销渠道承担网游实体点卡和虚拟点卡销售任务, 成为主要渠道商,分成比例为点卡面值的 15%-20%。端游发展后期,线下销售网点渠道角色弱化,退化为 网游可选支付方式之一,返点比例降低为点卡面值的 2%-3%;在页游行业发展期,百度、360 等流量巨头成 为页游渠道商,渠道商不参与游戏运营,负责将流量转化为页游用户,分成比例 20%-30%;手游渠道商主 要为应用商店,分成比例 30%-50%。

国内网游渠道模式

数据来源:公开资料整理

目前国内云游戏玩家试玩云游戏需要三重付费, 分别为运营商套餐、云游戏流量费、游戏付费。与端游和手游消费体验相比,目前云游戏消费方式设置的门槛较多。在 5G 流量费用无法快速下降条件下,电信运营商具有将云游戏与手机流量套餐相融合优势,形成云游戏研发商/运营商——电信运营商——游戏用户的渠道链条。此销售模式在国内端游发展早期 曾被电信运营商普遍采用。电信运营商则成为云游戏渠道商,与运营商采用分成方式。

网游消费支出对比

数据来源:公开资料整理

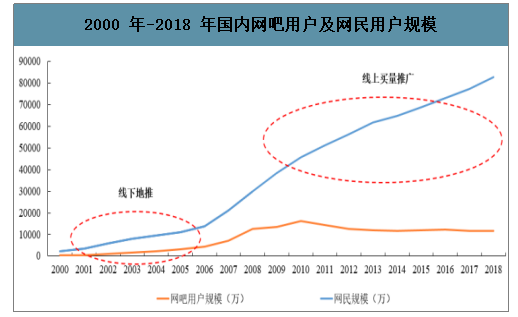

网吧曾是国内游戏用户主要的上网场所之一。2007 年之前 国内网吧用户与网游用户重合度超过 70%。各大网游运营商建立地推团队进行网吧资料的收集以及网吧的定期回访。2009 年之后,游戏推广模式逐步由地推转变为线上买量推广。以手游为例2018 年手游买量市场规模约 563 亿元,占比手游市场的 42%。

2000 年-2018 年国内网吧用户及网民用户规模

数据来源:公开资料整理

云游戏主要消费群体是核心游戏用户及硬核 游戏用户。该群体主要聚集在游戏直播以及游戏社区等平台,易于口碑传播;核心游戏用户及硬核游戏用户 会关注知名游戏主播推荐的游戏,例如目前敖厂长在哔哩哔哩粉丝超过 600 万。

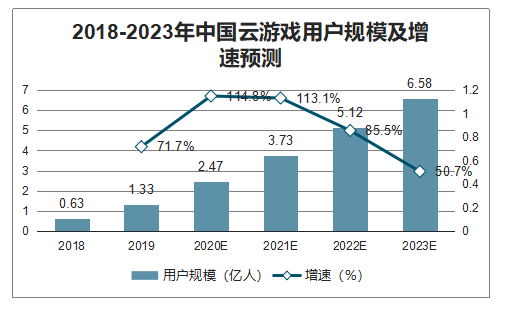

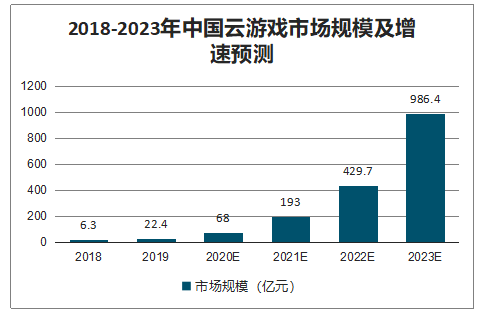

智研咨询发布的《2020-2026年中国云游戏行业市场研究分析及未来前景展望报告》数据显示:随着去年5G网络的正式商用,让云游戏再次成为了行业风口。据调查数据显示,2020年中国云游戏用户将达到2.47亿人,同比增长114.8%,并在2023年增至6.58亿;云游戏市场在2020年将达到68亿元,并在2023年增至986亿元。

2018-2023年中国云游戏用户规模及增速预测

数据来源:公开资料整理

2018-2023年中国云游戏市场规模及增速预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云游戏行业市场运营态势及投资前景研判报告

《2026-2032年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国云游戏行业市场规模、月活跃人数、竞争格局及未来发展前景分析:云技术助力游戏发展,云游戏未来成长空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)