一、概述

云游戏是以云计算为基础的游戏方式,在云游戏的运行模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户。在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力就可以了。云计算(cloudcomputing),是一种基于互联网的计算方式,通过这种方式,共享的软硬件资源和信息可以按需提供给计算机和其他设备。提供资源的网络被称为“云”。

云游戏对网络要求较高。面对国内不稳定的网络,各云游戏公司都采用了自动降画质以适应网络的算法,经了解目前2M以上可勉强体验,4M以上便可体验高清画质。由于云端服务器运算技术限制,目前云技术基本只应用于单机游戏,网络游戏还处在探究阶段。版权问题。游戏版权一直是众游戏开发商的心病,由于目前还没有专门为“云”开发的游戏,各云游戏公司都是通过汉化经典单机大作(主要是国外大作)来作为自己的产品,其中就存在未经游戏CP商合作授权的游戏。

云游戏的特点

资料来源:智研咨询整理

二、市场规模

1、用户规模

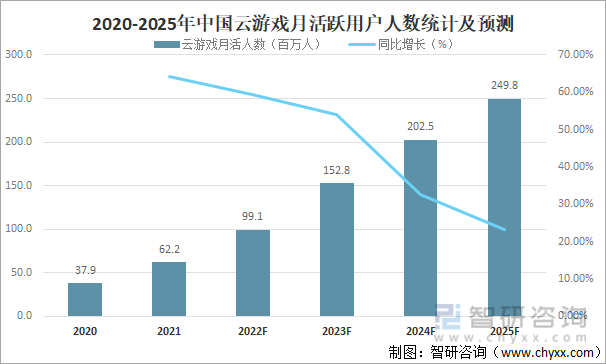

云游戏解决方案及相关技术的快速发展使得云游戏体验全方位升级,更多玩家愿意尝试云游戏并转化为活跃用户,2020年后5G商用部署节奏逐步加快,边缘计算服务节点建设规模持续扩大,编解码核心技术快速提升,同时,更多终端厂商推出云游戏相关的终端、外设产品,支撑技术的全方位升级,使得部分云游戏体验达到甚至超越传统游戏的水准,更多玩家开始尝试选择云游戏服务,加之用户体验的提升,也使得玩家得以留存,2021年中国云游戏月活跃用户人数达62.2百万人,较2020年增加了24.30百万人,同比增长64.12%,随着云游戏核心技术的突破及流量平台的用户转化,到2025年,中国云游戏月活人数有望达到249.8百万人。

2020-2025年中国云游戏月活跃用户人数统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国云游戏行业市场发展模式及未来前景展望报告》

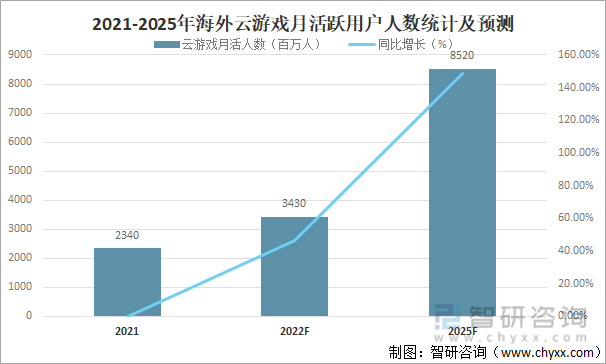

从海外市场来看,2021年海外市场云游戏月活人数预计达到2340万人,同比增长49%。到2022年增长至3430万人,预计到2025年,海外云游戏月活达到8520万人,五年复合增长率为40.3%。相比于总体游戏月活人数来说,目前云游戏的渗透率相对较低,海外地区云游戏月活人数的增长动因主要有以下两个部分:核心市场中多家云游戏巨头不断强化其游戏内容生态,作为云游戏主力市场的北美地区,多家头部厂商正不断扩展升级各自的游戏业务模式。

2021-2025年海外云游戏月活跃用户人数统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

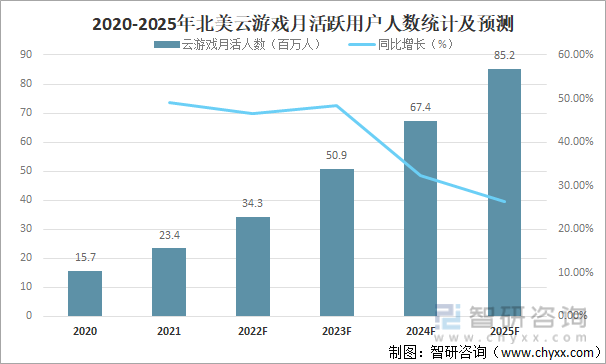

其中,2021年北美云游戏月活跃用户人数达23.4百万人,较2020年增加了7.70百万人,同比增长49.04%,未来将继续保持增长,预计2025年北美云游戏月活跃用户人数将达到85.2百万人。

2020-2025年北美云游戏月活跃用户人数统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

2、市场规模

元宇宙概念加速落地,催化游戏等娱乐场景体验感持续改进,游戏内容创作者都展现出了极高的参与热情,云游戏及.上下游环节的技术参与者可以和更多场景发生关联,例如云游戏和VR、直播、广告、购物等场景的融合。在更多场景植入“云体验”的概念,可以扩大潜在玩家与用户的覆盖范围,提升云游戏用户渗透率。同时,场景之间的结合使得云游戏付费场景更为丰富多样,从而扩大市场规模,2021年中国云游戏市场收入达40.6亿元,较2020年增加了19.60亿元,同比增长93.33%,预计2025年中国云游戏市场收入将达到342.8亿元。

2020-2025年中国云游戏市场收入统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

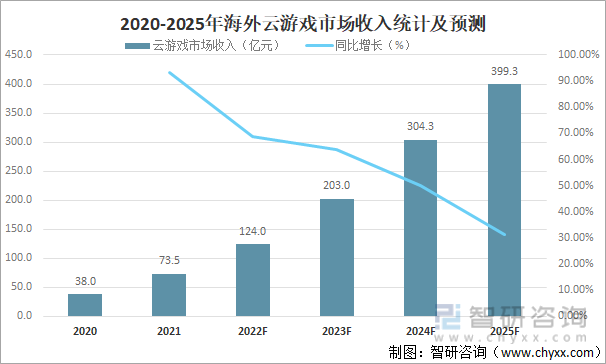

从海外市场来看,2021年海外市场云游戏收入达73.5亿元,较2020年增加了35.50亿元,同比增长93.42%,受到游戏巨头公司早期布局的持续影响,北美市场仍然是收入组成占比最高的区域,占到海外总体市场的51.3%。海外云游戏市场将在未来五年维持高速增长,但随体量增加、疫情进入常态化增速逐年放缓,预计在2025年收入达到399.3亿元,五年复合增长率为60.0%。海外市场云游戏收入保持稳定增长受到以下因素推动:未来五年云服务相关的基础设施会持续改进。全球范围内云游戏服务器端基础设施的改进、云游戏硬件数据中心部署的增多、软件和服务的升级优化都将会推动众多的厂商在未来进入商用云游戏的服务领域,助力云游戏市场规模的增长。

2020-2025年海外云游戏市场收入统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

三、企业排名

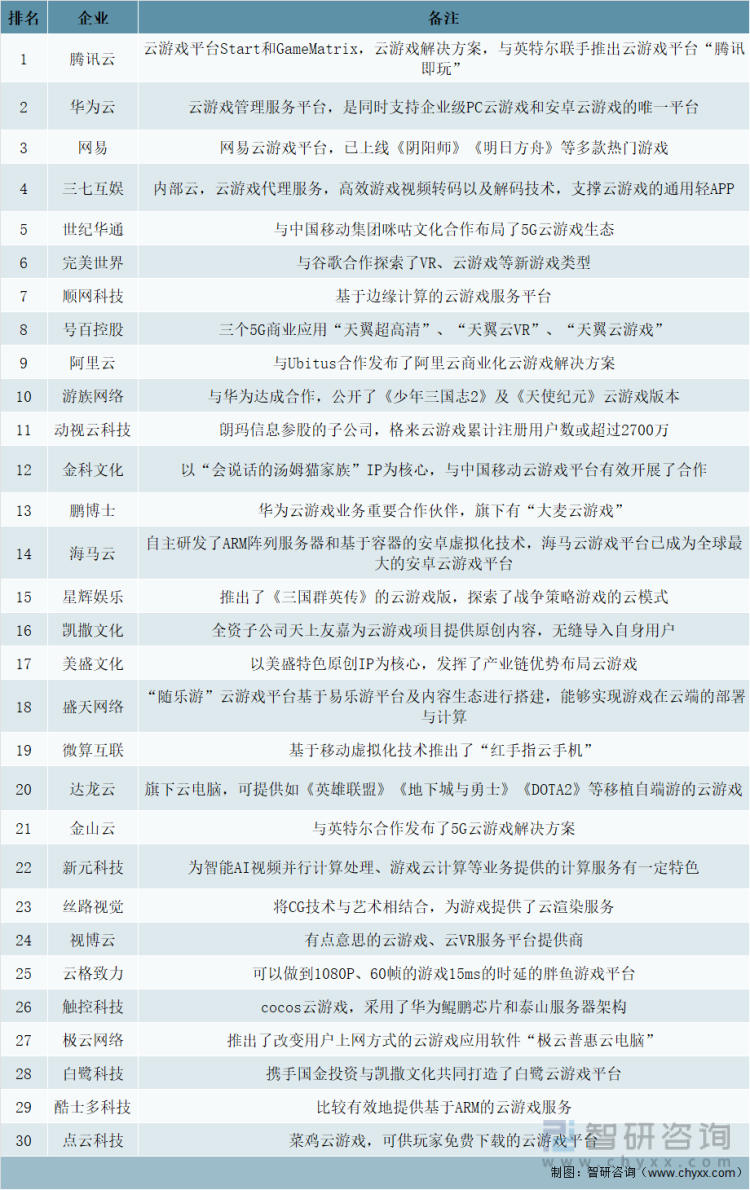

国内现有的云游戏厂商,可大致分为基于X86架构(PC端),如动视云科技的格来云游戏、顺网科技的顺网云电脑等,和诸如微算互联的红手指云手机等基于ARM架构(移动端)的两派。与美国相比,中国无论是入局云游戏的企业数量,还是基础硬件上,差距仍然比较明显。但近年来国内云计算及5G的快速发展,为国内企业提供了一个弯道超车的机会。2019年10月,世纪华通宣布与中国移动集团咪咕文化签署战略合作协议,双方将在游戏联运、5G云游戏生态建设、版权合作、电竞产业等领域展开合作,与此同时,还将合作成立专注于原生云游戏开发的“擎云”工作室,储备云游戏次世代产品。二者的5G云游戏生态构想雏形已现。腾讯和网易两大游戏“长板选手”出手要更早一些。去年2月,腾讯就与英特尔联手推出云游戏平台“腾讯即玩”。在运行《怪物猎人》时,可在1080p下50-60FPS画面品质时,操作延时低于40ms。6月,网易也与华为合作,成立了云游戏实验室。目前,已有《阴阳师》《王者荣耀》《明日方舟》等热门游戏在网易云游戏平台上登陆上线。可见,不论是游戏企业还是软硬件服务商,对于云游戏的热情正在不断升温,希望造成的结果是:游戏新时代正加速走来。

2020年云游戏企业TOP30排行

资料来源:互联网周刊、智研咨询整理

五、未来发展趋势

1、内容层面

优质的游戏内容和超越传统游戏的用户体验是提升用户付费率及ARPU值的核心关键点,是提高用户对云游戏的接受度并培养用户使用和消费习惯的根本驱动力。

随着用户对游戏品质的要求不断提高,开发画面精美、玩法创新、内涵丰富的高品质游戏已成为游戏行业发展趋势。当前云游戏内容更多是将传统存量游戏云化,游戏玩法、画面质量、用户体验并未发生本质的改变,游戏云化阶段更大的作用是培育用户使用习惯及消费习惯。然而,用户一般不会关心使用何种方式进行游戏,游戏内容有足够的吸引力、进入游戏的方式简单快捷、使用设备不受硬件配置限制、游戏体验超越传统游戏是用户选择云游戏并愿意为云端算力成本、流量费用买单的根本因素。

内容决定生命力,真正迎合用户需求的游戏才具有市场发展前景,开发云原生游戏或将是云游戏产业走向辉煌的必经之路。在游戏设计环节,研发商需要充分考虑用户属性特征、地域产业政策、市场发展行情、重点玩家消费能力、核心硬件资源成本等多方面要素,才能打造出具有代表性、创新性的精品游戏。当前云游戏用户的付费率为20.1%,虽然该数据指标高于传统游戏,但在目前仍以订阅制为主的商业模式下,付费率仍远低于行业预期,这一现象的主要原因在于当前存量市场博弈的背景下,市场缺乏精品化及云原生内容。云原生游戏能够从源头改变游戏的设计及运行方式,将是云游戏发展的最终形态,目前虽处于探索阶段,但随着大厂的持续进入及协同合作,未来云原生游戏也将迎来突破性的进展。

游戏画面与游玩体验是游戏的灵魂,画质高清、画面精美、体验顺畅的游戏更容易被用户认可和接受。画面效果决定用户的直观感受,精致的画面能够满足用户在视觉上对于高品质游戏的心理预期。操作游戏,将关系到游戏的最终结果。在以云化游戏为主的发展阶段,云化版本与本地版本的体验差异,将影响用户对于云游戏的接受程度,进而影响云游戏的整体普及速度。充分挖掘移动设备的硬件特性,将虚拟按键与陀螺仪有效结合,能够增强触控操作的准确性与稳定性,可有效提升用户在移动端游玩大型游戏的操作体验。手机、平板等拋开了传统键鼠、手柄,对于需要外设操控的游戏而言,具有明显的短板。本报告数据调查显示,18.85%的用户在游玩云游戏过程中存在“没有手柄,操控不顺畅”的困扰。虚拟键相比实体按键的优势在于用户可根据自己的操作习惯自由布局,但操控便捷性上仍有提升空间,主要因为触控操作无法像操控手柄或键盘那样多手指并用,影响了实际操作体验,因此充分挖掘移动设备的硬件特性有助于弥补虚拟按键与实体按键之间存在的操作差异,进而解决用户在操作上的痛点。众多内容研发企业、云游戏技术企业都在进行相关方向的探索,致力于为用户提供更佳的云游戏服务。

2、场景层面

多场景融合是云游戏创新发展的典型模式,“云游戏+直播”率先取得突破性进展,并迎来新的发展机遇。将云游戏与能够基于“云”渲染的其他应用场景相结合,是不同产业融合发展的一种创新表现,也是扩大游戏现有价值的重要方式。云游戏+直播、云游戏+广告、云游戏+互动视频、云游戏+网咖、云游戏+教育、云游戏+XR等模式已经成为当前海内外众多企业探索的核心方向。其中云游戏与互动直播的结合已取得初步成效,该场景下,观众与主播能够通过云游戏进行深度连接,用户可以切身享受到更具沉浸感、更具开创性的游戏体验,主播也将获得持续的流量注入及礼物收入,从而大幅提升直播间的用户活跃度及粉丝付费额度。同时,游戏内容作为观众与主播连接的桥梁,在一定程度上,将扩大游戏厂商的影响力,并激励游戏厂商研制出更多的经典大作。“云游戏+直播”实现了对主播、观众、游戏厂商的三向赋能,在众多融合场景应用下脱颖而出,并呈现快速崛起的态势。随着5G、虛拟化、边缘计算等核心技术的发展以及云游戏行业规模的不断扩大,未来市场也将衍生出更丰富的多领域应用场景,实现云游戏与其他产业的协同发展。

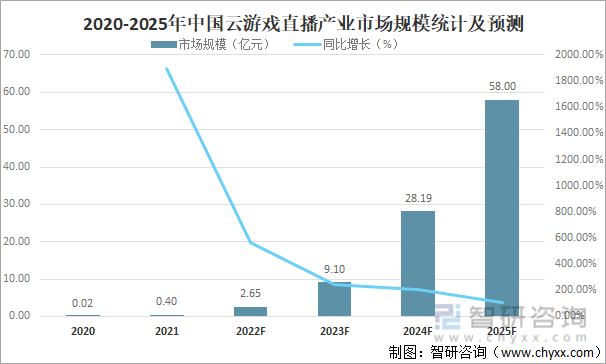

在国内,云游戏+直播是拥有巨大体量的游戏产业与直播产业的结合碰撞,其用户规模、用户口碑、市场收入等在2021年均有良好:的表现,市场规模呈现出指数爆发增长的趋势。据调查统计,2021年中国云游戏直播市场规模达到0.40亿元,相比2020年,呈现20倍的高速增长。随着云游戏整个产业的发展、游戏内容的更新、用户消费能力的提升,云游戏直播行业在2025年有望突破50亿元大关。

2020-2025年中国云游戏直播产业市场规模统计及预测

资料来源:中国信息通信研究院、IDC、智研咨询整理

游戏内容及主播流量决定了云游戏直播平台的用户活跃度及发展潜力,平台需要在游戏的趣味性和主播影响力之间找到新的平衡增长点。游戏内容是一款产品获客的主要影响因子,但主播自身的流量大小、性格特点、直播风格、与观众的互动程度等也将直接影响观众的游玩质量及娱乐效果。不同主播对于不同游戏的感知、理解、技能水平等存在较大的差异。如何结合主播自身的流量优势,推出与其匹配的游戏内容,实现1+1>2的有效增长,是平台方需要考虑的关键问题。

当下阶段,选择短平快节奏的轻量化游戏作为直播的核心内容更符合国内云游戏的发展形势。端游的平均生命周期一般为3-5年,页游的平均生命周期一般为6-18个月,手游的生命周期平均为6-12个月。绝大多数产品都是在上线短期内获取高热度,不少产品甚至在导入期后直接进入衰退期。大型游戏研发周期较长、成本较高、运营情况较为复杂,在云游戏直播行业发展的初期,将轻量化游戏与直播方式相结合,是投入产出比相对较高的一种入局方式,也是在商业模式尚未确定的情况下,风险最小的一种探索模式。

3、入口层面

云游戏流量入口呈多元化发展趋势,除当前手机、平板、电脑等;主流入口外,智能电视、VR/AR设备、屏幕音箱、智能车载等终端设备都将成为云游戏的潜在入口。移动设备、PC、主机是传统游戏的主要接入口,尤其是在移动游戏占比近80%的中国,移动端占据着强有力的优势地位。云游戏将用户、开发者与终端算力解绑,用户只需配备具备基本编解码和显示性能的互动性配屏终端即可接入云游戏服务,因此带屏智能设备成为云游戏可挖掘的关键潜在入口。随着VR产业快速复苏及核心技术的逐步突破,VR设备重量不断减轻,成本大幅下降,清晰度、流畅度全面提升,产业有望进入规模化应用阶段。同时,人工智能的蓬勃发展及云计算技术的不断演进,加速了终端硬件平台的升级迭代,智能电视、智能音箱、智能车载等行业进入快速发展期,产品功能逐渐由单一应用场景迈向多应用场景,为云游戏的部署提供了良好的技术铺垫及硬件基础。因此,智能终端硬件呈现出的巨大红利市场,将为云游戏的发展带来新的用户增量空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国云游戏行业市场运营态势及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云游戏行业市场运营态势及投资前景研判报告

《2024-2030年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国云游戏产业发展环境(PEST)分析:中国云游戏服务拥有光明前景[图]](http://img.chyxx.com/2022/01/K85328KVAB_m.jpg?x-oss-process=style/w320)

![2021中国云游戏产业发展现状及主要服务商分析:云游戏虽还在起步阶段但市场前景巨大[图]](http://img.chyxx.com/2022/01/01271GS9HF_m.jpg?x-oss-process=style/w320)

![2020年中国云游戏行业发展现状、市场竞争格局及未来发展趋势分析[图]](http://img.chyxx.com/2021/04/20210426131900.jpg?x-oss-process=style/w320)