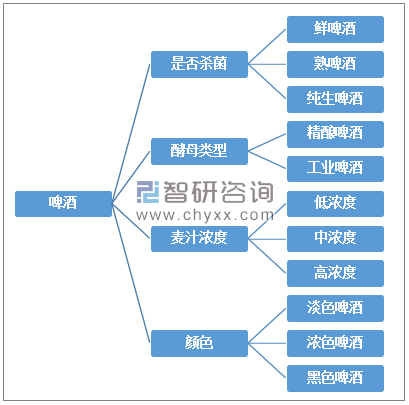

啤酒是以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵而酿制成的。其酒精含量较低。啤酒种类较多,根据麦汁浓度、生产方式、色泽等因素可分为多个种类。

啤酒的分类

资料来源:智研咨询整理

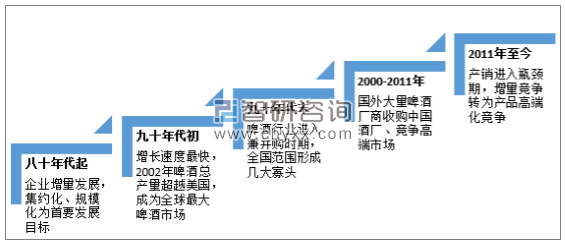

啤酒自19世纪80年代进入中国,长时间的发展,已经成为国内消费者的主流酒水饮料消费品种。

中国啤酒行业发展历程

资料来源:智研咨询整理

啤酒生产的主要成本包括酿酒原材料、包装材料、直接人工及制造费用。其中,其中,原材料是啤酒生产的最主要成本。原材料包括大麦麦芽、酵母、水以及包装材料。上游市场原材料供给规模以及价格波动对于啤酒生产存在较大影响。

啤酒行业下游主要是通过经销商向终端消费者提供啤酒产品,下游销售渠道是啤酒厂商扩大销售规模的重要环节。

啤酒行业产业链结构示意图

资料来源:智研咨询整理

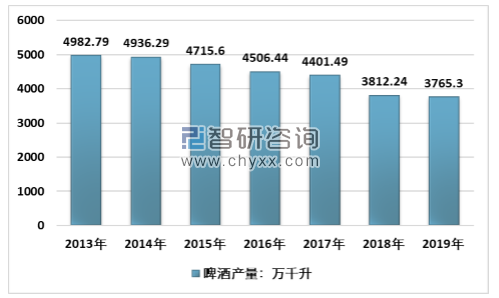

我国啤酒行业由于前期增产规模庞大,产量一直处于较高水平,随着国内啤酒产品结构的转变,大部分低端啤酒产品市场竞争力下降,啤酒产量开始逐步回落。2019年中国啤酒产量3765.3万千升,同比下降1.23%,2013-2019年我国啤酒产量整体下降了24.43%。

2013-2019年中国啤酒生产情况

资料来源:国家统计局、智研咨询整理

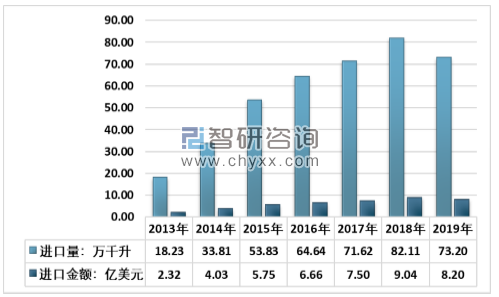

我国啤酒进口主要以高端啤酒为主,随着国内消费者消费升级影响,高端啤酒需求开始逐步上升,促使国内啤酒进口规模整体处于增长趋势,2019年我国啤酒进口量73.2万千升,进口金额8.2亿美元。

2013-2019年中国啤酒进口量及进口金额统计

资料来源:海关总署、智研咨询整理

随着我国本土啤酒厂商生产线技术升级,国产啤酒全球竞争力开始提升,啤酒出口方面,我国啤酒出口整体处于增长趋势,2019年我国啤酒出口量41.76万千升,出口金额2.55亿美元。

2013-2019年中国啤酒出口量及出口金额统计

资料来源:海关总署、智研咨询整理

由于我国啤酒贸易产品差异,进口高端啤酒、出口中低端、低端啤酒,导致国内啤酒进口均价明显高于出口均价。

根据智研咨询发布的《2020-2026年中国高端啤酒行业竞争现状及投资前景规划分析报告》数据显示:2019年我国啤酒进口均价1.12美元/升,相比2018年提高了0.02美元/升,2019年我国啤酒出口均价0.61美元/升,一直处于下跌状态。

2013-2019年中国啤酒进口、出口均价走势图

资料来源:海关总署、智研咨询整理

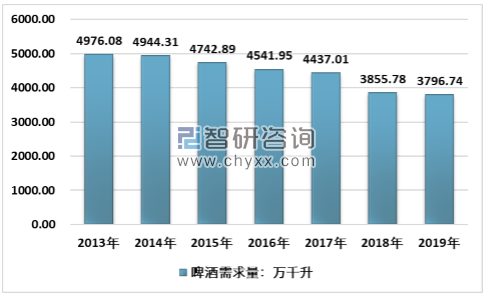

由于啤酒在我国属于舶来品,长期以来形成了低价消费品的属性和基因,因此拉格啤酒(也即工业啤酒)是我国啤酒市场主要的销售类型。但随着近几年我国居民收入水平的提升,消费升级促使国内高端啤酒市场逐步扩张,啤酒消费结构开始有所改善。

2013-2019年中国啤酒需求量走势图

资料来源:国家统计局、海关总署、智研咨询整理

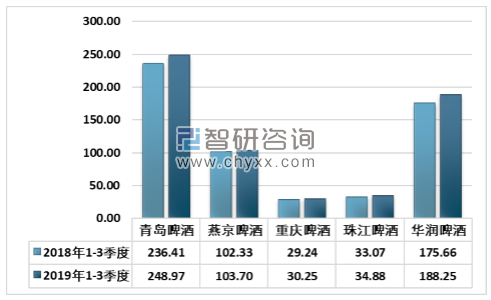

我国啤酒生产企业主要以青岛啤酒、华润啤酒、燕京啤酒、珠江啤酒以及重庆啤酒等企业为主,截至2019年三季度,我国主要啤酒厂商收入均有不同程度增长,上述啤酒厂商收入的增长主要来自于品牌啤酒的价格上涨,从而弥补了销量遇冷的环境。

2018-2019年三季度中国主要啤酒厂商营业收入统计

资料来源:公司公告、智研咨询整理

2018-2019年三季度中国主要啤酒厂商啤酒销量统计

资料来源:公司公告、智研咨询整理

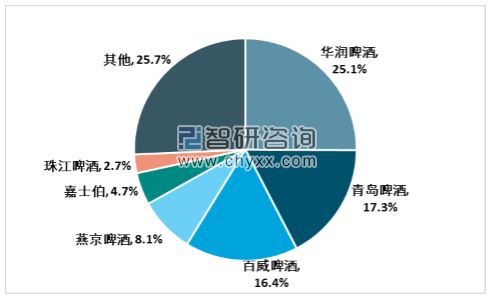

我国啤酒行业经过一百多年的发展,市场基本达到饱和状态,啤酒行业集中度较高,龙头企业市场地位稳固,一定程度上抑制了新企业和潜在竞争对手的进入,导致行业发展增速放缓。

2018年中国啤酒行业企业格局

资料来源:智研咨询整理

但是从下游消费市场来看,消费升级以及消费者需求多元化正在改变国内啤酒市场的市场结构。啤酒市场竞争逐渐从拼产能向拼质量发展,差异化竞争已经成为目前国内啤酒市场的核心动力,消费结构升级,推动国内听装啤酒、进口啤酒及精酿啤酒为代表的高端产品市场快速增长。

同时,国内啤酒市场也呈现出由餐饮、宴席消费向家庭消费转移,家庭的啤酒的单品消费能力更强,中高端、高端啤酒成为了家庭消费的首选,同时成熟的电子商务市场也为家庭啤酒消费提供了便捷的销售渠道,从而进一步提高我国啤酒市场向高端产品转移的动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询