内容概要:中国是全球啤酒消费大国,2014年,在我国长达十多年的啤酒高速发展后,市场上的啤酒产品趋于饱和,但产品单一、质量较低已经无法满足消费者的需求,国内企业为扩大销量盲目追求价格战,原材料价格上涨导致生产成本加大,总体经济效益降低,产量及销售额发生首次下滑。2018年,我国啤酒销售额为1472.5亿元,同比下降16.64%。2021年,我国啤酒行业龙头企业加快资源整合效果较好,对产品研发投入增大,高端产品销量显著提升,我国啤酒销售额为1584.8亿元,同比增长7.9%,2022年我国啤酒销售额持续上涨,产业回暖明显。

关键词:中国啤酒、啤酒发展现状、啤酒进出口

一、上游供给充足,产业结构较完善

啤酒是人类最古老的酒精饮料,是水和茶之后世界上消耗量排名第三的饮料。啤酒于二十世纪初传入中国,属外来酒种。啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料,含有二氧化碳、多种氨基酸、维生素、低分子糖、无机盐和各种酶。其中,低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此啤酒往往被人们称为“液体面包”。

我国啤酒行业产业链上游为大麦芽、小麦芽、啤酒花、淀粉、酵母、酿造用水等原材料以及各种辅助原料和食品添加剂。中游为啤酒制造厂商,中国从二十世纪初开始酿造啤酒,经过一百多年的发展,我国啤酒种类繁多,市面上的啤酒按色泽可分为淡色啤酒、浓色啤酒、黑啤酒;按杀菌情况可分为鲜啤酒、熟啤酒、生啤酒;按浓度可分为低浓度啤酒、中浓度啤机、高浓度啤酒等。其中哈尔滨啤酒、青岛啤酒是我国发展历史最为悠久、最具备知名度和品牌效应的啤酒,此外,西藏青稞啤酒、北京华润雪花啤酒、广州珠江啤酒等品牌均是我国知名啤酒品牌,深受国民喜爱。下游为商超、电商等销售渠道。

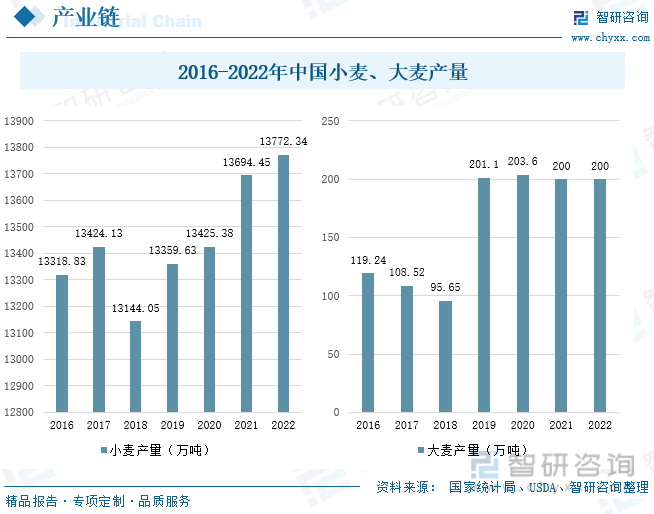

麦芽作为制作啤酒的主要原料,在中国已有几千年的种植历史,最早在我国黄河上游地区种植,目前黄河中下游地区及东北地区为我国麦子主要种植地区。2018年,我国大麦、小麦主产区均遭到不同程度的自然灾害,导致产量下降,小麦产量为13144.05万吨,同比下降2.09%;大麦产量为95.65万吨,同比下降11.56%。随着我国农业机械化、智能化以及种子不断培优改良,我国农产品产量和品质逐步提升,到2022年,我国小麦产量已达13772.34万吨,根据美国农业部统计数据,2022年我国大麦产量达200万吨。

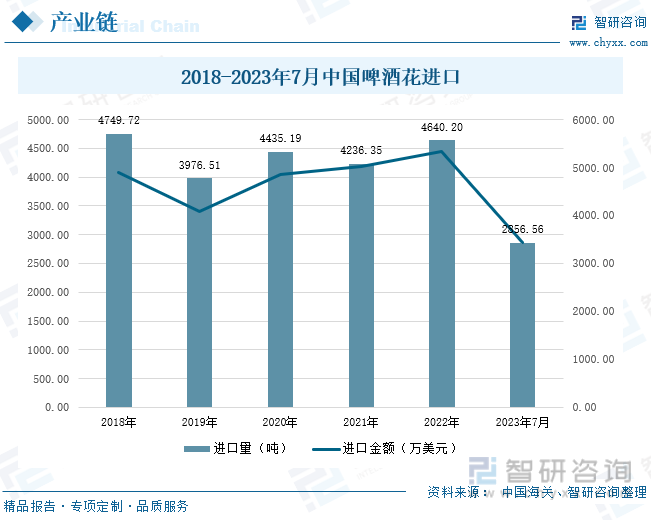

啤酒花,原产于德国,学名为蛇麻,是啤酒制作工艺流程中不可或缺的原料,啤酒花能使啤酒具有独特的苦味和香气,并且有天然防腐和澄清麦芽汁的能力,啤酒中的泡沫也由啤酒花形成。啤酒花对于种植环境要求较高,且不同环境培育出的啤酒花酿造出的啤酒口感不一,我国对啤酒的需求量较大,本土啤酒花培育产量供不应求,因此,我国啤酒花进口远高于出口。2019年,我国啤酒花进口量为3976.51吨,同比下降16.28%,进口金额达4073.79万美元;2022年,我国啤酒花进口量为4640.2吨,同比增长9.53%,进口金额为5338.67万美元;2023年1-7月,我国啤酒花进口量为2856.56吨。中国人工栽培酒花的历史已有半个世纪,始于东北,在新疆、甘肃、内蒙、黑龙江、辽宁等地都建立了较大的酒花原料基地。随着我国啤酒行业结构转型加快,啤酒花种植开始从“量”由“质”转变,主产区开始对啤酒花品种进行择优种植。

相关报告:智研咨询发布的《中国啤酒行业市场全景调研及投资前景研判报告》

二、产业转型速度加快,行业利润大幅上涨

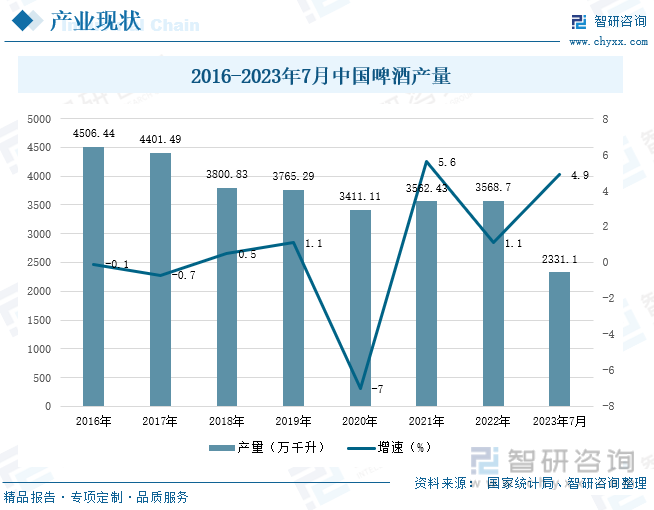

现代工业时代发展以来,中国啤酒行业通过技术引进、设备改良、企业合作等方式高速发展,改变了全产业依赖进口的局面。21世纪以来,我国啤酒产业规模增速放缓,行业内龙头企业打通国际市场,整合行业资源,企业间竞争压力增大,我国啤酒产量持续上升,成为全球最大的啤酒市场。目前,中国啤酒酿造工艺趋于成熟,行业规模领先全球,但我国啤酒缺乏多样性,且以中低端产品为主,进入行业的壁垒较低,导致大部分企业没有核心竞争力,容易被外来企业收购。因此,行业进入高质量发展阶段,需要在保证产品规模化的同时,对产品质量、稳定性等进行创新,研发高端产品。我国啤酒产量呈下降趋势,2020年,受“新冠疫情”影响,产量为3411.11万千升,同比下降7%;2021-2022年,我国啤酒产业复苏,产量缓慢提升;2023年1-7月,我国啤酒产量为2331.1万千升,较2022年同期上涨4.9%,预计2023年我国啤酒产量随着产业转型升级加快持续增长。

中国是全球啤酒消费大国,2014年,在长达十多年的高速发展后,市场上的啤酒产品趋于饱和,但产品单一、质量较低已经无法满足消费者的需求,国内企业为扩大销量盲目追求价格战,原材料价格上涨导致生产成本加大,总体经济效益降低,产量及销售额发生首次下滑。2018年,我国啤酒销售额为1472.5亿元,同比下降16.64%。2021年,我国啤酒行业龙头企业加快资源整合效果较好,对产品研发投入增大,高端产品销量显著提升,我国啤酒销售额为1584.8亿元,同比增长7.9%,2022年我国啤酒销售额持续上涨,产业回暖明显。

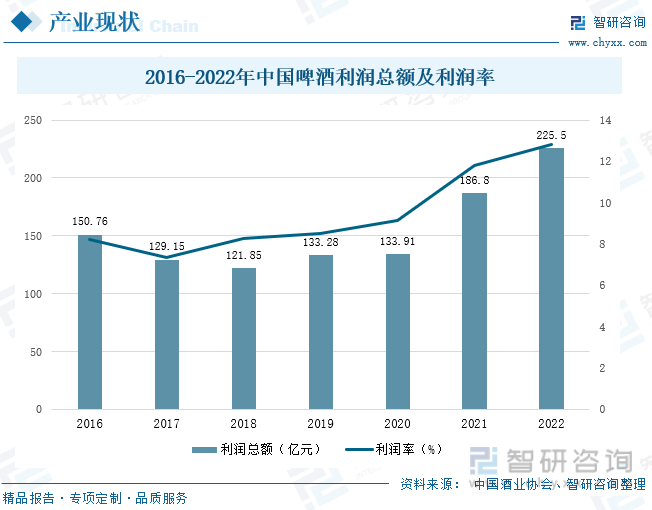

从2016-2022年中国啤酒利润总额及利润率来看,我国啤酒产销量虽然有不同程度的起伏波动,但因行业整体发展转型升级,国内啤酒企业转变营销策略,给消费者提供高端、高质量的产品,提升品牌效应,我国啤酒利润总额及利润率持续上升。2018年,我国啤酒行业利润总额为121.85亿元,同比下降5.65%,利润率为8.28%,较2017年上升0.97各百分点;2020年,产销量受经济影响下降,但利润总额上升0.47%,利润率达9.12%;2022年,我国啤酒利润总额为225.5亿元,同比增长20.2%,利润率为12.83%,而我国啤酒产销量最高时期的2013年仅实现利润总额125.81亿元,利润率仅6.94%。未来,我国啤酒行业技术化发展将步入主流,企业利用信息化技术提高啤酒酿造效率,满足不同消费者需求的个性化产品不断出现,企业间工艺技术竞争成为又一焦点,多行业实行联合发展,产品差异性逐步扩大,同时,啤酒市场份额重新分配,资源流向大洗盘。

三、进出口差距缩小,中国品牌国际竞争利增强

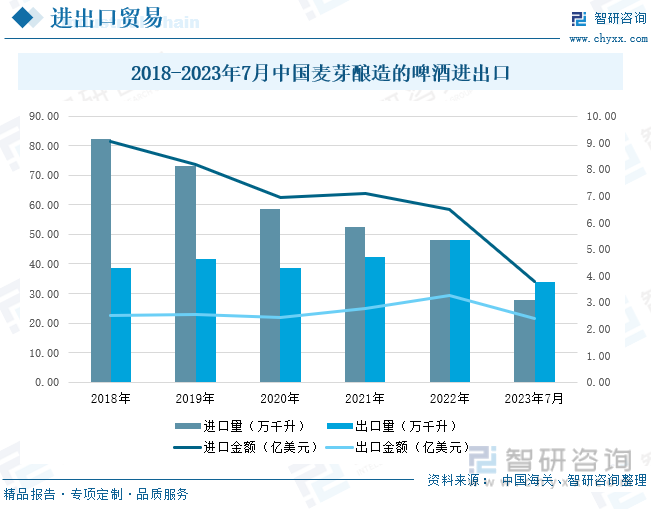

从中国海关总署发布数据来看,我国麦芽酿造的啤酒进口量逐渐减少,出口量逐渐增多,进口金额高于出口金额。我国对啤酒的需求量较大,是全球最大的啤酒消耗国之一,我国啤酒口味单一,且品质不稳定,消费者对本土啤酒消费欲望低,因此我国除本土生产啤酒以外,还需要从其他国家进口不同品种的啤酒。行业产能过剩、品牌效应低,为保证行业健康发展,我国啤酒企业创新发展,引进先进酿造技术及原料,打造高端产品,随着改革进程加快,我国啤酒在国内外市场的知名度提升,产品得到更多消费者的认可,对进口产品的依赖性降低,我国啤酒进口减少,2020年,我国麦芽酿造的啤酒进口量为58.42万千升,同比下降20%,进口金额为6.95亿美元。2022年,我国麦芽酿造的啤酒进口量为48.20万千升,同比下降8.06%,进口金额为6.5亿美元,出口量为47.94万千升,同比增长13.1%,与进口量相近,出口金额为3.27亿美元。2023年1-7月,我国麦芽酿造的啤酒出口量为33.75万千升,反超进口量,进口量为27.74万千升,进口金额为3.79亿美元。2018-2023年7月,我国麦芽酿造的啤酒进口金额始终高于出口金额,说明我国虽为啤酒产销大国,但进口以高端啤酒为主,出口啤酒价格较为低廉。同时,进口金额差距逐渐缩小,一方面是进口量下降而出口量上升,另一方面是我国对高端啤酒引起重视,将高品质啤酒远销国外,实现量价齐升。

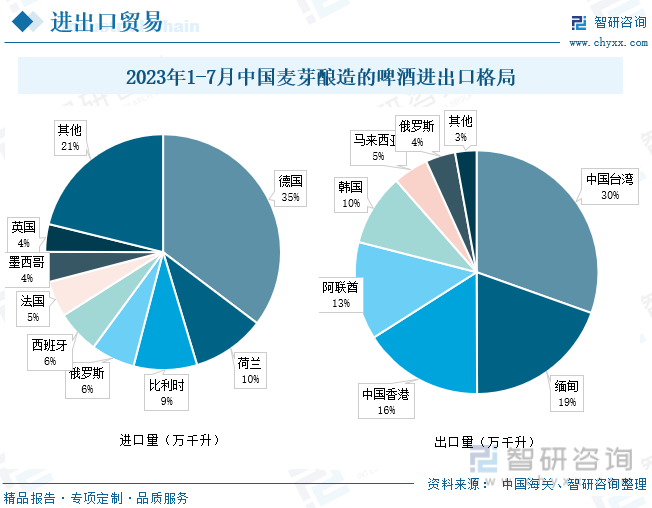

2023年1-7月,中国从德国、荷兰、比利时、俄罗斯等约60个国家进口啤酒,其中德国依旧是我国进口的主力军,进口量为9.79万千升,占我国总进口量的35%,进口金额达8410.24万美元;其次是荷兰,进口量为2.78万千升,占总进口量的10%,进口金额为4895.45万美元,仅德国进口金额的一半。2023年我国出口量高于进口量,主要销往中国台湾、中国香港及一些东南亚国家,出口欧美国家的数量少,我国大陆啤酒销往台湾的数量为8.55万千升,占总出口量的30%,出口金额为6458.02万美元;其次是缅甸,出口量为5.48万千升,占中国啤酒总出口量的19%,出口金额为2893.64万美元;此外,阿联酋、韩国、马来西亚等国家也是我国麦芽酿造啤酒的主要出口国。德国等欧美国家进口的高端啤酒抢占中国啤酒的高端市场,逐渐延申至中低端市场,对本土品牌造成威胁,我国啤酒竞争优势还不够明显,未来,啤酒品质、风味、定价依旧是我国啤酒进出口的关键点,华润雪花、青岛啤酒、哈尔滨啤酒、燕京啤酒等国产品牌大力开展创新研究,品牌国际效应逐渐增大,步入高端市场趋势明显。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国啤酒行业市场全景调研及投资前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。