一、铜箔行业市场格局

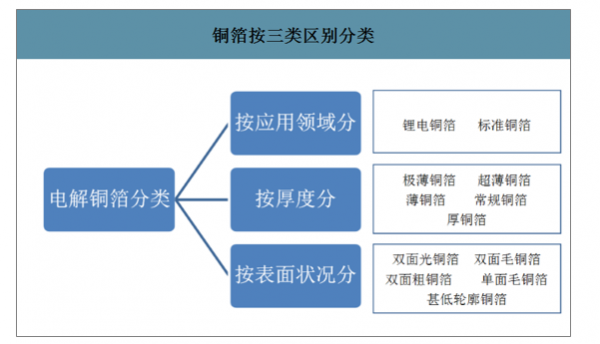

铜箔,是覆铜板、PCB、以及锂电池制造中最重要的原材料。在电子产业中,铜箔被称为电子产品信号与电力传输、沟通的“神经网络”。铜箔的分类非常多,对应到应用领域方面主要分为锂电铜箔和标准铜箔。锂电铜箔主要用于锂电池的生产,而标准铜箔则主要用于PCB以及CCL的生产。

铜箔按三类区别分类

数据来源:公开资料整理

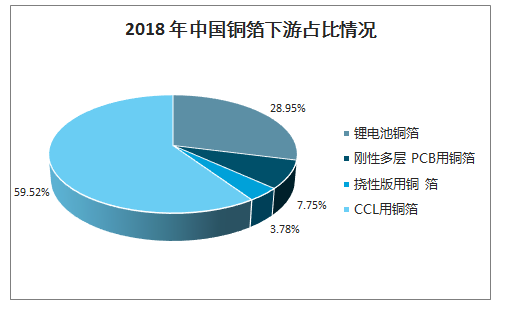

2018年中国铜箔下游占比情况

数据来源:公开资料整理

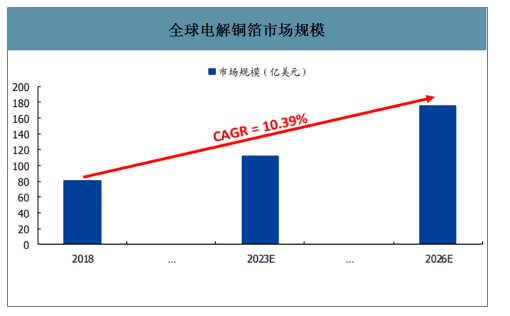

2018年全球电解铜箔市场的规模约有80亿美元的规模,而至2023年,电解铜箔的规模或将增长至112亿美元,至2026年市场规模则将会增长至175亿美元。

CAGR10.39%的高增长率主要源自于5G时代对于现存电子产品市场的更新换代需求对PCB的拉动,以及5G级别产品发展对于电池的更大需求。随着5G对于高频高速的需求而逐步升级,对于PCB中铜箔的价值量的需求也越来越高;而无论是消费电子也好,还是新能源汽车,对于电池的大容量诉求是一个势不可挡的大趋势,提高了对锂电铜箔的需求;另外还有FPC随着穿戴设备以及物联网市场的发展,拉动电解铜箔的需求。我国内资铜箔企业FPC用铜箔年产量从2017年的1919吨增长至2018年的3547吨,增速高达85%。

全球电解铜箔市场规模

数据来源:公开资料整理

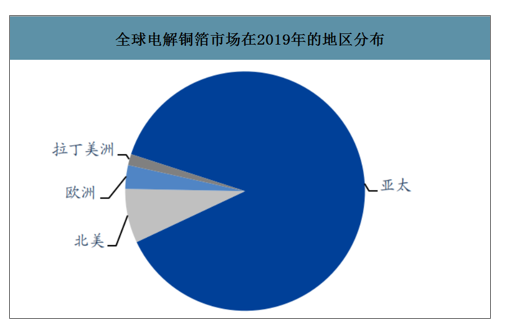

对于电解铜箔市场的区域分布而言,亚太地区占比约在85%~90%。PCB和电池占据了亚太地区铜箔使用量的超过90%。

全球电解铜箔市场在2019年的地区分布

数据来源:公开资料整理

2018年电解铜箔在亚太地区下游规模情况(亿美元)

数据来源:公开资料整理

目前亚太地区是全球最大的铜箔生产地区,而中国则是亚太地区第一大生产国家。虽然中国占据了最大的产量,但是却低端有余,高端不足。在2018年,我国PCB用高端铜箔的自供率很低。例如用于半导体封装基板用的铜箔,中国目前无一厂商可实现国产化;对于HDI板而言,海外企业占据了中国超过70%的市场。

2018年国外企业产品在我国高档高性能特殊性铜箔市场占有率

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国铜箔行业市场运行态势及战略咨询研究报告》数据显示:2018年,中国铜箔产能已经提高至约60万吨/年,增速高达52%,但产能扩张集中在低端领域,高端产能的匮乏致使了低端有余的情况。从行业的稼动率情况来看,2017年中国的铜箔行业平均稼动率为88%,至2018年,扩产带来稼动率下降,铜箔以及铜箔加工费也在2018年呈现一定的回落。

2010-2018年中国近年铜箔产能、产量、稼动率情况(年/万吨,%)

数据来源:公开资料整理

虽然中国整体铜箔产能在2017年后进入了高增长期,也引起了铜箔产业稼动率的下降,单独将PCB用铜箔和锂电铜箔拿出来看,可以看到自2016年起,PCB用铜箔的总产量并未有太大的变化,产能增速在2017和2018年均低于5%;而锂电铜箔的产能增速在2017年和2018年则在约60%和50%左右,意味着在2017年期间新能源产业链发展以及锂电铜箔的更高盈利能力使得锂电铜箔产能迎来了增长。而至2019年,PCB和锂电铜箔的产能增速将会达到53%和12%,分别均达到约30万吨的年产能。

近年国内电解铜箔产能统计及预测(万吨/年)

数据来源:公开资料整理

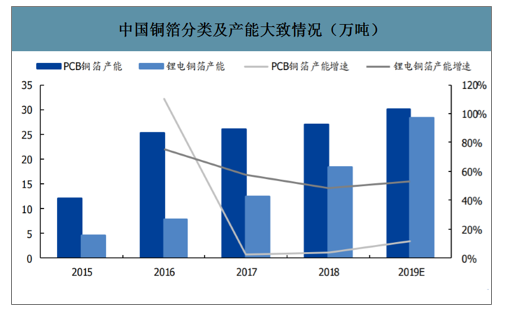

2017、2018年铜箔产业的过剩情况在2019年得到较大的缓解,并逐步进入供需边际过剩的缺口逐步收窄的过程,从而帮助铜箔行业进入健康发展的阶段。

中国铜箔分类及产能大致情况(万吨)

数据来源:公开资料整理

二、锂电铜箔产量预测

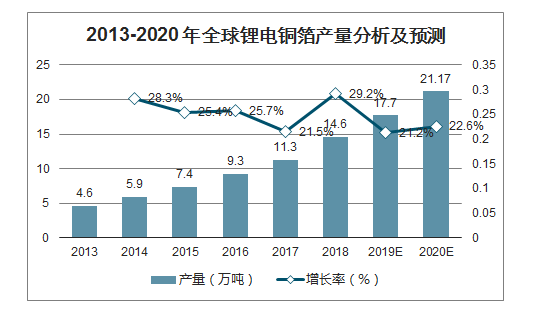

从全球市场来看,2018年全球锂电铜箔产量同比增长29.20%,达14.60万吨。未来几年,受全球锂离子电池市场增长带动,尤其是动力电池对锂电铜箔需求将保持高增长的态势,全球锂电铜箔市场将延续着高增长的态势,预计未来四年产量CAGR达24%,到2020年产量将突破20万吨。

2013-2020年全球锂电铜箔产量分析及预测

数据来源:公开资料整理

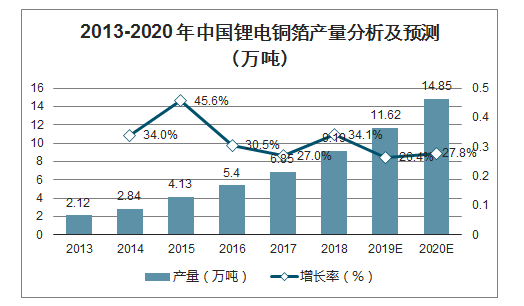

2019年中国锂电铜箔产量为11.62万吨,未来几年,在新能源汽车产业受国家政策大力支持的背景下,动力电池将带动中国锂电铜箔市场保持着高速增长的趋势,预计到2020年中国锂电铜箔产量将达14.85万吨。

2013-2020年中国锂电铜箔产量分析及预测(万吨)

数据来源:公开资料整理

锂电池行业的高速发展也能够消化前期快速增长的锂电铜箔产能。虽然铜箔企业在2017年前后的扩产造成了一定的产能过剩,但是这并无法阻挡锂电池行业的高速发展。从中期乃至长期的维度来看,锂电池行业的飞速发展将会进一步消化锂电铜箔的扩产产能,甚至需要逐步扩产才能匹配上锂电池行业的发展和应用需求。

2014-2020年中国锂离子电池细分市场产量分析(GWh)

数据来源:公开资料整理

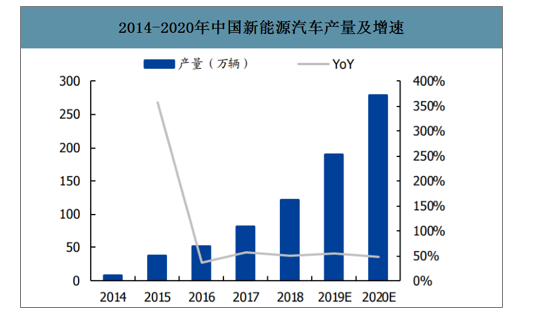

2014-2020年中国新能源汽车产量及增速

数据来源:公开资料整理

2014-2020年中国动力电池产量及增速(GWh)

数据来源:公开资料整理

在5G产业快速发展的大环境下,PCB铜箔的产能尚未出现快速增长,但PCB行业受到5G市场蓬勃发展影响,作为产业链不可或缺的电子部件,其原材料CCL和PCB用铜箔的未来需求很大,PCB用铜箔的供需情况将得到边际改善。

而对于锂电铜箔而言,虽然前期锂电铜箔的产能扩产较多,但是从中长期来看,新能源汽车的渗透率加速,锂电铜箔的产能过剩状况将会得到缓解,且伴随着5G时代对于电池的更高需求,锂电铜箔的需求增长也会改善供需格局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子电路铜箔行业市场竞争态势及前景战略研判报告

《2026-2032年中国电子电路铜箔行业市场竞争态势及前景战略研判报告》共九章,包含中国电子电路铜箔行业市场痛点及产业转型升级发展布局,中国电子电路铜箔行业代表性企业案例研究,中国电子电路铜箔行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国铜箔行业市场发展概览:新能源产业迅猛发展背景下,锂电池铜箔成为行业发展主要增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)