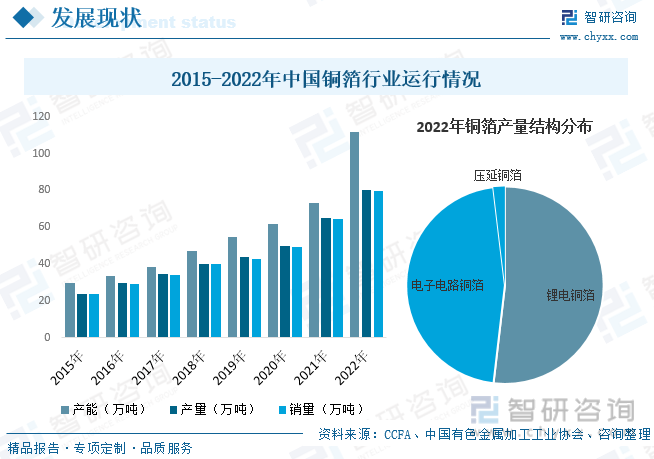

内容概况:据资料显示,2022年我国铜箔行业产能约为111.66万吨,同比增长53%;产量为80万吨,同比增长23.2%;销量约为79.69万吨,同比增长23.5%。从产量结构方面来看,在锂电池需求量快速增长的推动下,2022年我国锂电铜箔产量大幅增长,一举超过电子电路铜箔成为产量占比最大的细分种类,2022年占比为51.9%,而电子电路铜箔产量占比为46.3%,压延铜箔产量占比为1.9%。

关键词:铜箔行业发展趋势 铜箔行业产能 铜箔行业产量 铜箔行业市场规模

一、概述

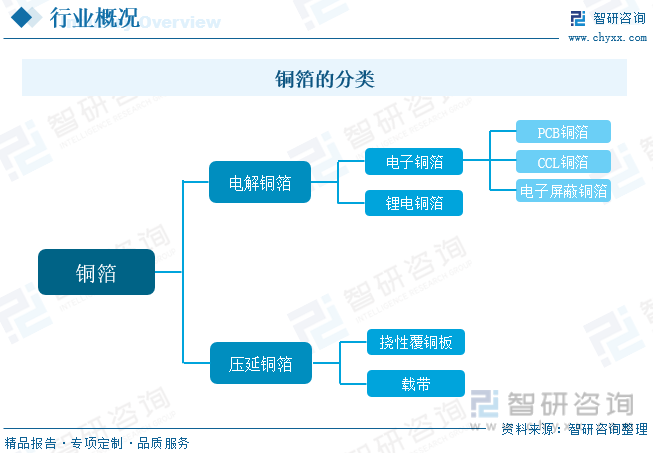

铜箔是由铜或铜合金通过轧制或电解等工艺制成的一种阴质性电解材料。铜箔是制作印制电路板(PCB)、覆铜板(CCL)和锂离子电池不可缺少的主要原材料。根据加工工艺的不同,铜箔可分为电解铜箔和压延铜箔两大类。其中电解铜箔是利用电化学原理通过铜电解而制成的,制成生箔的内部组织结构为垂直针状结晶构造,其生产成本相对较低。压延铜箔是利用塑性加工原理,通过对铜锭的反复轧制-退火工艺而成的,其内部组织结构为片状结晶组织,压延铜箔产品的延展性较好。

二、行业政策

工信部《重点新材料首批次应用示范指导目录(2019版)》将极薄铜箔列为先进有色金属材料,将锂电池超薄型高性能电解铜箔列为新型能源材料,即电子铜箔为国家重点发展战略方向。从电子铜箔下游应用领域来看,电子信息产业及新能源汽车行业是我国重点发展的战略性、基础性和先导性支柱产业,国家出台多项政策促进产业发展。国家政策的扶持将为电子铜箔产业提供广阔的发展空间,助力铜箔制造业全面转型升级,国内铜箔生产制造行业将借此契机不断提升企业竞争力。

三、产业链

铜箔行业产业链上游为原材料环节,主要包括废铜、硫酸、电解铜、铜锭等原材料;中游为铜箔生产供应环节,主要包括电子铜箔、锂电铜箔、压延铜箔等产品;下游广泛应用于消费电子、通信设备、新能源汽车、储能、工控医疗、航空航天、国防军工等领域。

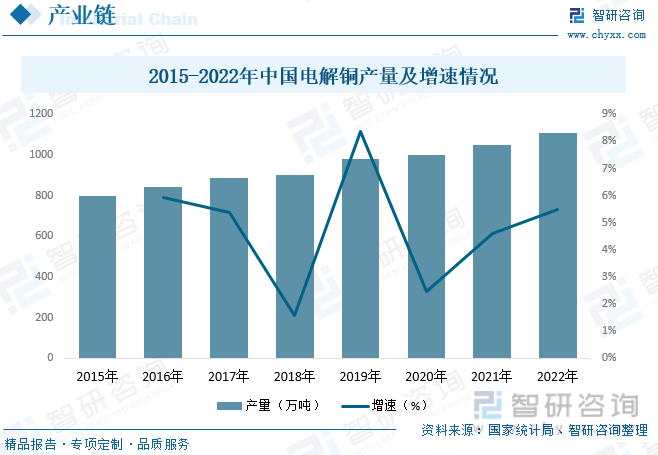

电解铜是我国铜箔行业主要原料来源之一。随着我国科技碎片的不断发展进步,电解铜制造技术也越来越成熟,电解铜产量也稳步上升,给铜箔行业的发展提供了稳定的原料支持。据资料显示,2022年我国电解铜产量为1106.3万吨,同比增长5.5%。

四、发展现状

随着近年来我国电子信息技术的不断发展,我国PCB产量不断增长,同时,在“双碳”目标的战略驱动下,包括新能源汽车、可再生能源发电及储能在内的新能源产业受到国家的大力支持,新能源汽车、风力发电、光伏、储能等领域随之迅速发展,锂离子电池需求量猛增,并由此带动了动力电池及其负极集流材料铜箔的需求量快速增长,成为推动我国铜箔行业的发展强劲动力。据资料显示,2022年我国铜箔行业产能约为111.66万吨,同比增长53%;产量为80万吨,同比增长23.2%;销量约为79.69万吨,同比增长23.5%。从产量结构方面来看,在锂电池需求量快速增长的推动下,2022年我国锂电铜箔产量大幅增长,一举超过电子电路铜箔成为产量占比最大的细分种类,2022年占比为51.9%,而电子电路铜箔产量占比为46.3%,压延铜箔产量占比为1.9%。

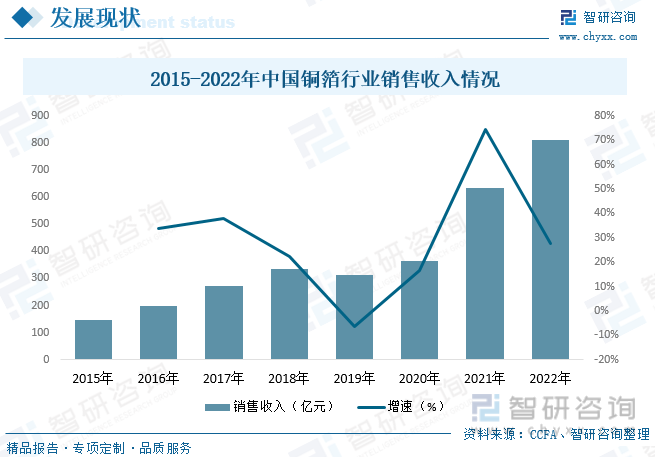

从行业销售规模方面来看,随着近年来5G、消费电子、新能源汽车、储能等领域的快速发展,带动了我国铜箔需求量的快速上涨,进而推动了我国铜箔行业销售规模的增长。据资料显示,2021年我铜箔行业销售规模为635.1亿元,同比增长74.2%,2022年销售规模约为809.8亿元,同比增长27.5%。

相关报告:智研咨询发布的《中国铜箔行业市场竞争策略及发展趋向分析报告》

五、重点企业

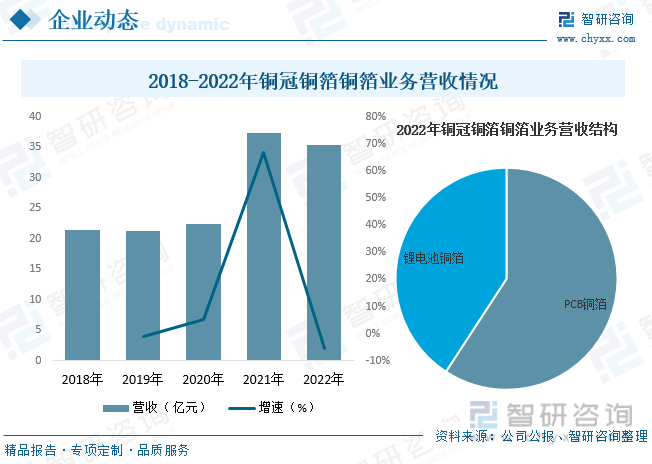

安徽铜冠铜箔集团股份有限公司成立于2010年,公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。公司是国内电子铜箔行业领军企业之一,拥有电子铜箔产品总产能为4.5万吨/年,其中,PCB铜箔产能2.5万吨/年,锂电池铜箔产能2万吨/年,形成了“PCB铜箔+锂电池铜箔”双核驱动的业务发展模式,是我国铜箔行业重点上市企业之一。据资料显示,2022年公司铜箔业务营收为35.32亿元,同比下降5.51%。其中PCB铜箔业务占比为59.2%,锂电池铜箔业务占比为40.8%。

电子铜箔的下游应用市场较为广阔,包括计算机、通讯、消费电子及新能源等领域。近年来,随着集成电路技术的进步、电子行业的发展以及国家政策的大力扶持,电子铜箔在5G通讯、工业4.0、智能制造和新能源汽车等新兴行业得到广泛应用,下游应用领域的多元化为铜箔产品的发展及应用提供了更加广阔的平台与保障

六、发展趋势

工信部《重点新材料首批次应用示范指导目录(2019版)》将极薄铜箔列为先进有色金属材料,将锂电池超薄型高性能电解铜箔列为新型能源材料,即电子铜箔为国家重点发展战略方向。从电子铜箔下游应用领域来看,电子信息产业及新能源汽车行业是我国重点发展的战略性、基础性和先导性支柱产业,国家亦出台多项政策促进上述产业发展。国家政策的扶持将为电子铜箔产业提供广阔的发展空间,助力铜箔制造业全面转型升级,国内铜箔生产制造行业将借此契机不断提升企业竞争力。

以发展新一代信息网络,拓展5G应用,建设数据中心为代表新型基础设施建设系我国推动产业升级的重点发展方向。5G基站及数据中心建设是高速率网络通信的基础设施,对于打造数字经济时代发展新动能、引导新一轮科技产业革命并构筑国际竞争优势,具有重要的战略意义。5G基站/IDC建设需要高频高速PCB基板技术提供支持。高频高速电子铜箔作为高频高速PCB基板的关键材料之一,在产业升级过程中需求增长明显,成为行业发展方向。拥有低粗糙度的RTF铜箔和HVLP铜箔生产工艺的高新技术企业,将受益于产业升级的趋势得到较快发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铜箔行业市场竞争策略及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铜箔行业市场竞争策略及发展趋向分析报告

《2024-2030年中国铜箔行业市场竞争策略及发展趋向分析报告》共十二章,包含2019-2023年中国PCB行业发展状况分析,2024-2030年中国铜箔市场投资战略研究,2024-2030年中国铜箔市场发展趋势与前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国铜箔产量及重点上市企业对比分析:超华科技vs诺德股份vs嘉元科技[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国铜箔行业现状:我国电子电路铜箔产量为35.2万吨,同比增长5.07%[图]](http://img.chyxx.com/images/2022/0327/9cf48524552410870d8f23f6d27c2e5c4d62e0d2.jpg?x-oss-process=style/w320)

![2020年中国电子电路铜箔产量、销量及产能分析[图]](http://img.chyxx.com/2021/08/K85323HYWB_m.jpg?x-oss-process=style/w320)