一、逆周期调节强化,起重机增长确定性高

1、逆周期调节强化,预计20Q1基建增速大幅回升

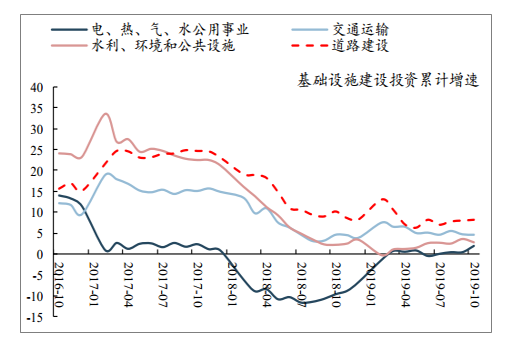

1-10月基建投资增速 4.2%,相对1-9月下滑0.3pct,在三季度专项债发行放量、专项债资金可作为重大项目资本金等政策支撑下,10月基建增速低于市场预期。但从结构上看,交通运输投资,特别是道路投资累计增速持续回升,说明逆周期调节政策确实发挥托底效果,但整体增速回暖幅度低于市场预期。

1-10月基建增速4.2%,增幅不及预期

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国起重机行业市场现状调查及投资商机预测报告》

交通建设,特别道路建设投资增速明显回升

数据来源:公开资料整理

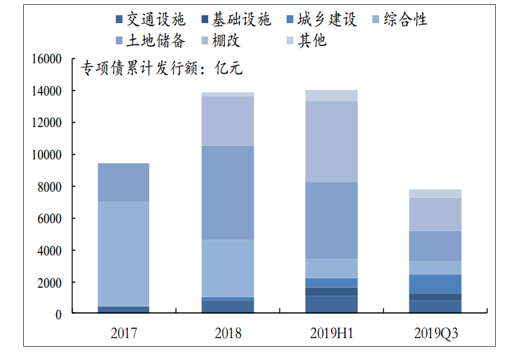

以 2019 年 6 月底为分界点,19H1 专项债用于交通设施(包括收费公路、铁路、高铁等)、基础设施(包括医院、水利等公用设施)的比例明显提升,由 3.9%和 8.0%分别提升至 5.9%和 10.0%,预计 2020 年用于基础设施建设,特别是重大项目建设比例将进一步提升。

专项债向交通设施、基础设施投入比重加大

数据来源:公开资料整理

从专项债发行额看,19Q1~Q3 累计发行 2.18 万亿,截至 10 月份,2019年额度使用完,11 月 27 日,为加快专项债发行使用进度,财政部提前下达 2020年部分新增限额 1万亿,占 2019年新增额度 2.15万亿的 47%。同时,要求各地尽快落实具体项目,确保 2020 年初即可见效,预计 20Q1基建投资增速显著回升,全年增速有望 7%左右。

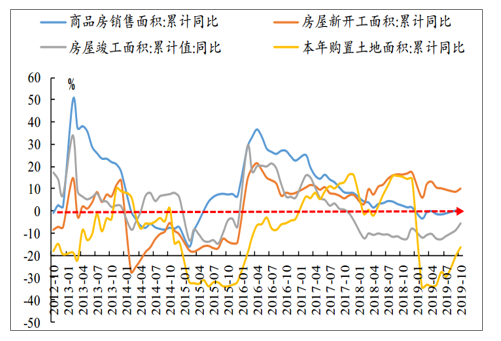

地产新开工增速维持高位,投资韧性较强。1-10 月地产投资增速 10.3%,环比 1-9 月下滑 0.2pct,但新开工依然维持高位,1-10 月地产新开工面积增速 10%,环比 1-9 月提升 1.4pct。

地产新开工增速维持高位,投资韧性较强

数据来源:公开资料整理

2、从投资品角度理解保有量,从环保角度推测更新

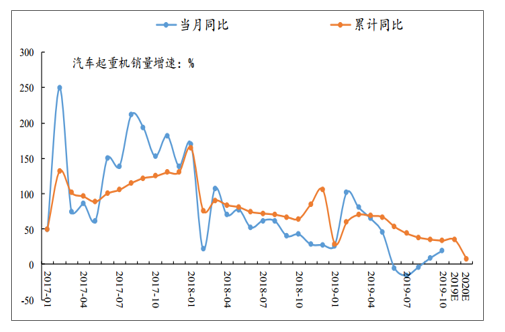

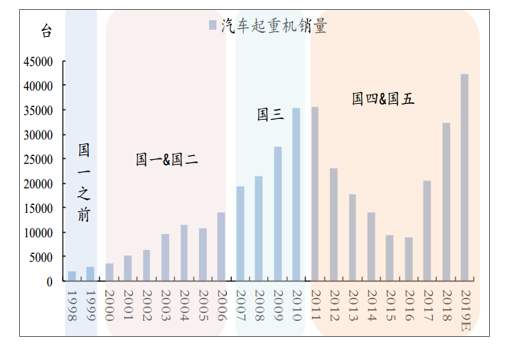

2019年1-10月汽车起重机行业累计销量3.6万台,增长 33.9%,其中 10月销量 2800 台,增长19.1%,自9月以来月度增速逐步回升,预计 11、12 月行业将维持良好的增长趋势。

预测2019年起重机销量增速20%以上;按照 11、12月增长15%测算,2019年汽车起重机销量也将达到4.2万台左右,增速约30%,增长超越年初的预期。

Q4汽车起重机增速大幅回升

数据来源:公开资料整理

1、保有量和工程量匹配吗?

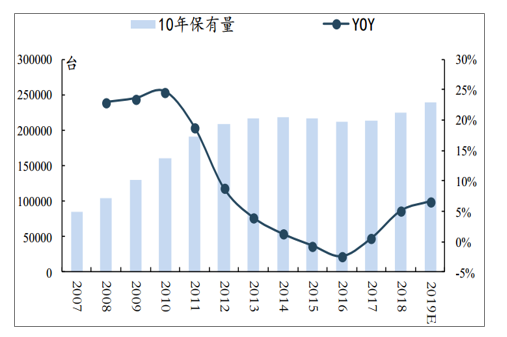

如果按照 10 年保有量进行计算,2017-18 年汽车起重机保有量分别为21.3 万、22.4 万,增长 0.6%、5.1%,如果按照 2019 年 4.2 万台的销量预测,则 19 年保有量增速将回升至 6.6%,市场比较担心存量设备是否过量,基于 2008 年(上一轮周期起点)和 2019 年保有量和工程量匹配度对比分析,判断 2019 年底的保有量仍然是适当的。

17年起汽车起重机10年保有量增速回升

数据来源:公开资料整理

保有量:在实际使用过程中,汽车起重机很多使用寿命会超过 10 年,因此对于保有量的测算很难把握。截至 2019 年底,假设2005 年以前设备全部淘汰完,国一、国二设备仍有 1-2 万台在使用,国三在使用设备接近 10 万台,剩下国四、国五设备 20 万台左右,存量设备可能 30 余万台的量。

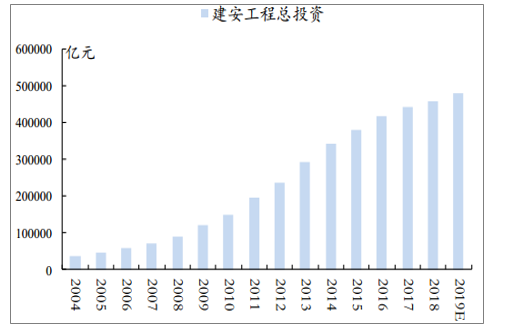

工程量:起重机下游以基建为主,因此选取建安工程投资和广义基建投资两个指标反映工程量趋势,2008、2011、2019 年建安工程投资额分别为 9 万亿、19 万亿和 48 万亿,广义基建投资分别为 3.8 万亿、6.7万亿和 18.2 万亿。

2011-19年建安工程投资额从19万亿增至48万亿

数据来源:公开资料整理

2011-19年广义基建投资额从6.7万亿增至18.2万亿

数据来源:公开资料整理

2、保有量增长的驱动力?

不同吨位汽车起重机用途有所不同,起重机吨位多集中在 20-25t,占整体销量的 7 成左右,主要用于交通建设项目,包括公路、铁路、城轨、地铁等;80-200t 占比 10-15%,主要用于高架桥建设;300t 以上占比很少,1%不到,主要用于风电等大型吊装作业项目。

由于不同吨位单机价值量不同,虽然 90t 以上销量占比只有 3%左右,但销售额占比可以达到 20%。

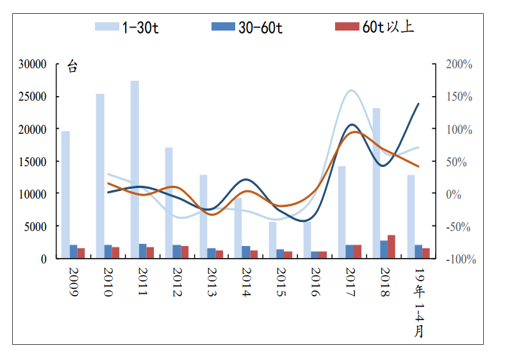

统计了 2016-18 年汽车起重机分吨位销量,2016-18 年 20-29.9t 销量占比分别达到 54.9%、63.7%、67.0%,销量增速分别为 168%和 65.5%。对于 20-25t 主力机型,销量快速增长带动保有量增长也比较快,从投资角度理解,主要是投资回收期缩短带来的下游客户设备采购加大,此外,8-25t 中小吨位新进入散户也贡献一定采购增量。

2017-18年30t以下小吨位汽车吊增长最快

数据来源:公开资料整理

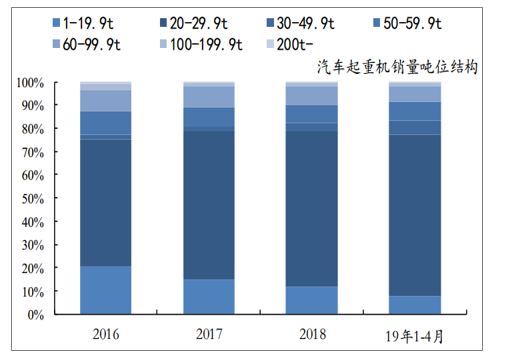

2019 年开始,起重机吨位上移趋势比较明显,1-4 月 20t 以下份额从 2018年的 11.9%降至 7.5%,而 20-29.9t 和 30-49.9t 比重则分别由 67.0%、3.3%提升至 70.0%和 6.1%。

2018年20-29.9t汽车起重机销量占比接近7成

数据来源:公开资料整理

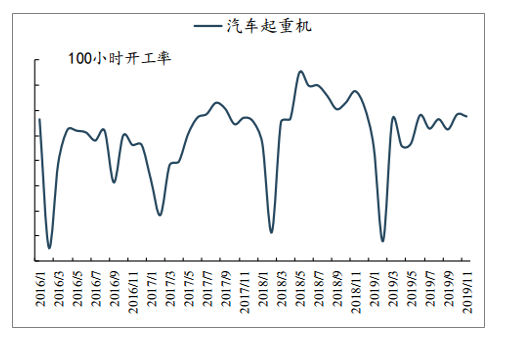

以某企业汽车起重机开工率为指标,2小时开工率自2017年上半年开始跳升,100小时开工率2017年出现小幅回升,2018 年大幅跳升,2019 年上半年有所下降,随着下半年项目逐步开工,开工率也大幅回升。基于目前较高的开工率水平,判断企业客户机队规模扩张需求仍然比较强烈,新增购机需求旺盛。

2017-19年2小时(每天)开工率大幅提升

数据来源:公开资料整理

2019H2 100小时(每月)开工率大幅回升

数据来源:公开资料整理

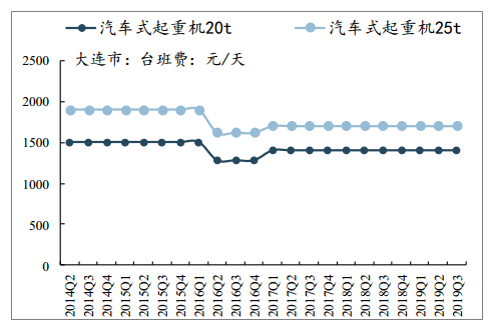

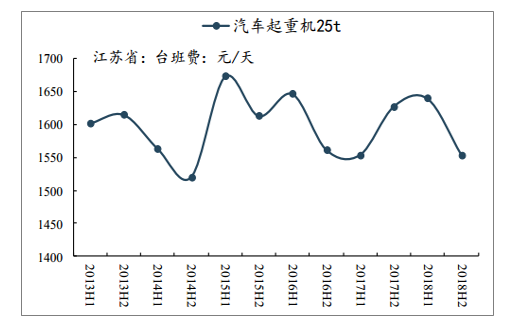

虽然散户购机需求占比较低,但 2017-19 年投资回收期大幅缩短,吸引很多新进入者,对新机销售作出一定贡献。汽车起重机投资回收期最大的影响因素是台班费和开机小时数,从过去几年大连市和江苏省台班费看,价格波动不大,因此最大变数是开机小时数。

大连汽车起重机台班费指导价稳定

数据来源:公开资料整理

江苏省汽车起重机台班费波动幅度不大

数据来源:公开资料整理

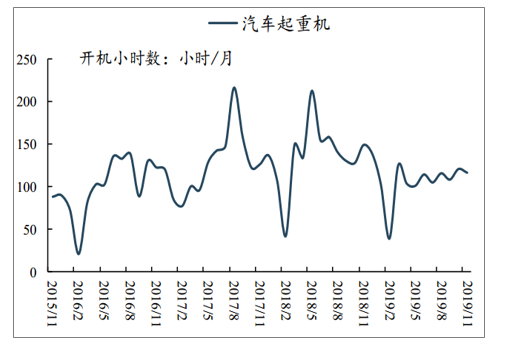

2016年下半年开始,汽车起重机月度开机小时数有比较大的提升,2014-15年20-25t汽车起重机回收期为4-5年甚至更长,2017-18 年降至2-3年,这样吸引很多散户投资者购买后出租,这部分设备主要用于市政工程等小型项目。

2016-18年开机小时数大幅提升,投资回收期大幅缩

数据来源:公开资料整理

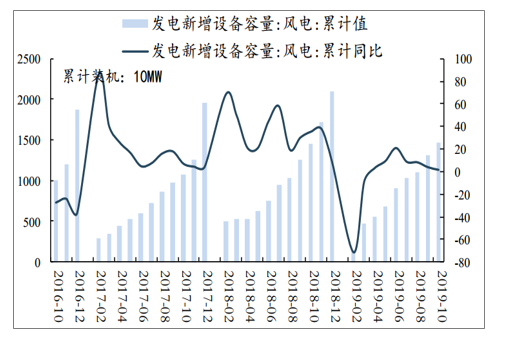

对于用于风电安装等大型吊装作业的大吨位汽车起重机,由于 2016-18年新增装机规模保持快速增长,带动 300t 以上大吨位汽车起重机需求,目前存量设备工作量非常饱满,投资回收期仅在 2 年左右。2019 年下半年以来新增装机需求增长有所放缓,但考虑到 2020-21 年仍为风电抢装窗口期,预计大吨位汽车起重机需求仍较旺盛。

风电抢装带动 300t 以上汽车吊需求

数据来源:公开资料整理

3、更新需求的持续性?

自 2000 年 1 月 1 日国一标准推行以来,国一、国二(2000-06 年)累计销售 6.1 万台,国三(2007-10年)累计销售 10.3 万台,国四、国五(2011 年至今)20.4 万台左右。由于 2014 年启动的“黄标车”淘汰,预计目前在使用的国一、国二及之前的设备 1-2 万台左右,大部分设备在 2016-18 年淘汰, 2016-17 年更新需求占整体采购需求比重在 50-60%甚至更高。

考虑国一&国二部分设备仍在用,实际保有量 30 余万台

数据来源:公开资料整理

二、起重机:主要用于基建,汽车起重机占主导

1、下游应用以大型基建、市政工程和重工业为

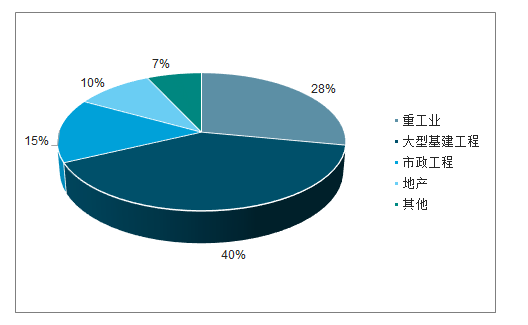

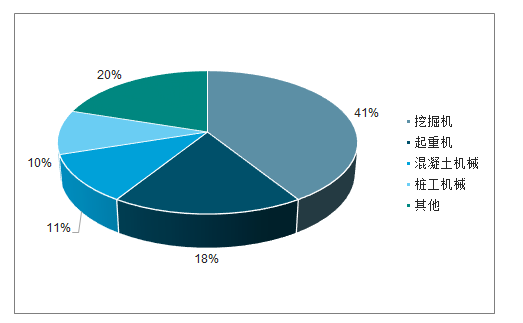

从汽车起重机下游应用看,用于大型基建工程和市政工程建设的比例分别为 40%和 15%左右,另外 28%左右用于重工业建设,其中能源、化工、冶金、采矿用量比较多,用于地产的比例比较少,仅占 10%左右。

汽车起重机 55%用于大型基建和市政工程项目

数据来源:公开资料整理

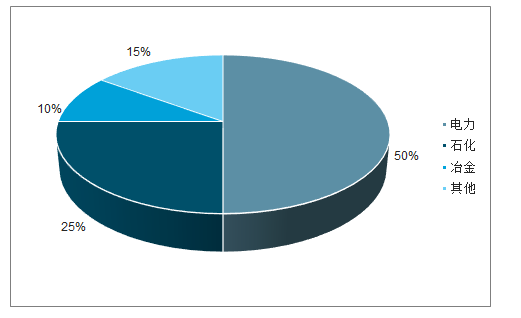

履带起重机由于吨位一般都比较大,需求量大的行业下游用户是电力(风电+火电+核电)、石化和冶金用户,占整个市场需求量 85%左右(2015 年)。2016 年以来由于风电装机量大幅增长,带动履带起重机销量增长。

履带起重机基本用于电力建设和重工业项目

数据来源:公开资料整理

2、市场规模接近工程机械2成,汽车起重机占主导

2018年国内起重机销售额360亿,是仅次于挖机第二大品种。2018 年国内工程机械总销售额近300亿美元(按 2018年美元兑人民币平均汇率 6.6,折算人民币 1980 亿元),其中工程起重机销售额预计为 360 亿左右,接近工程机械整体规模的 2 成,是仅次于挖机的第二大品种。

2018年国内起重机销售额360亿,约占工程机械整体2成

数据来源:公开资料整理

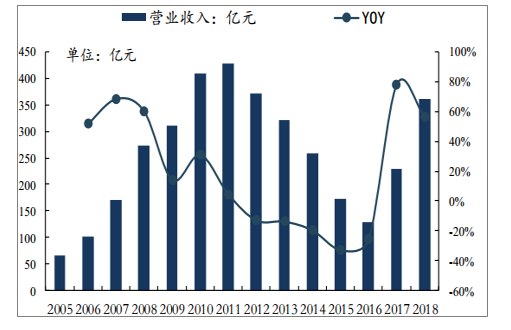

2018年起重机销售额达到360亿左右。2016 年国内起重机销售额 129 亿,其中徐工、三一、中联起重机(不包括塔吊)分项业务营收分别为 54.8 亿、27 亿和 20 亿,合计占比为 80%左右,2017-18 年起重机市场集中度大幅提升,假设三家营收达到90%,可以估算 2017、18 年起重机行业销售额分别为 230 亿和 360 亿左右。

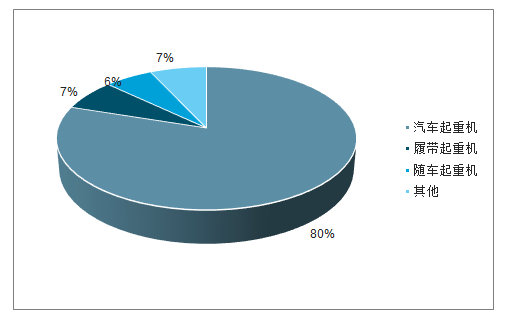

汽车起重机占起重机整体市场约 8 成份额。2018 年徐工重型汽车吊营收134 亿,我们按照 2018 年徐工汽车吊市占率 46%估算,2018 年汽车吊(包括汽车起重机和全地面起重机)整体销售额 290 亿左右; 2018 年徐工随车吊营收 13~14 亿,按照其份额 60%计算,行业销售额为 22 亿左右;2018 年徐工建筑履带吊营收 10 亿,按照其份额41%计算,行业销售额 24 亿左右。整体上看,汽车起重机占主导地位,占起重机整体销售额的 7~8 成。

2016~18年起重机销售额大幅增长

数据来源:公开资料整理

汽车起重机占比约8成

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国起重机行业市场供需态势及前景战略研判报告

《2026-2032年中国起重机行业市场供需态势及前景战略研判报告》共十三章,包含中国领先企业运营财务指标分析,2026-2032年中国起重机行业发展趋势及影响因素,2026-2032年起重机行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国履带式起重机行业产业链、发展历程、发展现状、重点企业及发展趋势分析:随着全球经济的复苏和基础设施建设的加速推进,国际市场对履带式起重机的需求将持续增长 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国起重机行业政策汇总、产业链图谱、销量及未来前景分析:下游市场需求回暖,起重机行业向轻量化趋势发展[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)