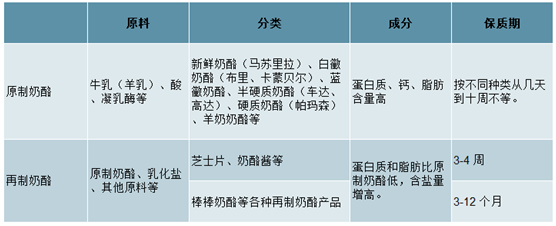

奶酪,又名干酪或乳酪,英文为cheese,也可直译为芝士、起士或起司,是由牛奶经发酵后凝固、压挤排出乳清制成,具有很高的营养价值。其生产历史悠久,产品有两千多种。

奶酪是浓缩的牛奶,10千克牛奶大致能生产1千克的奶酪,相当于把牛奶中的主要成分蛋白质和脂肪含量浓缩了10倍;此外,奶酪中含有大量人体必需的氨基酸,质优而量多;还含有丰富的盐类,尤其是含有大量的钙和磷,是最好的补钙食品之一;奶酪也是维生素A的良好来源。由于大部分的乳糖随乳清而排出,所以奶酪中乳糖含量很低,乳糖不耐人群也可以食用。

细分品类繁多,营养价值高。奶酪可按含水量、脂肪含量、制作工艺等多种指标进行划分,按照生产工艺可划分为原制奶酪及再制奶酪。不同原制奶酪差异化明显,体现在香味、表皮外观、质地、口感等。再制奶酪则在原制奶酪中加入乳化盐,添加或不添加其他风味料加工制成。后者通常经过国内厂家再改良,更迎合消费者的口味,当前国内以再制奶酪为主,而零售端大多为再制奶酪产品,而非严格意义上的再制奶酪。

奶酪分类

数据来源:公开资料整理

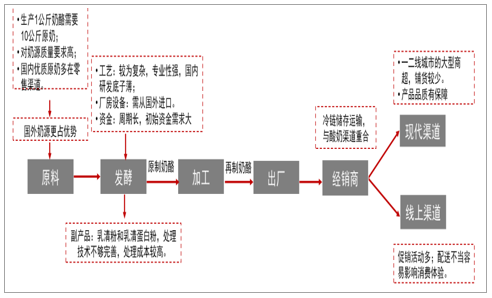

配方相对难复制,但不存在绝对壁垒。原制奶酪生产主要通过在全脂奶中添加菌种将乳糖转化为乳酸,加入凝乳酶使酪蛋白凝结沉淀,再经过加盐干燥等多道程序,温度湿度等变量差异将最终影响奶酪品类,如切达就有很多种。所以光看配料表不能调出一样的口感,仿制有难度,口感差异会很大。但行业本质在生产端不存在绝对壁垒,更多看投入的资本精力。

高产业链加成,共享酸奶渠道贡献高利润,经销商积极性高。受限于原制奶酪的生产条件,国内以进口奶酪进行再加工为主,最终产品具有高附加值。奶酪产品的冷链运输渠道与低温酸奶非常雷同,利润贡献点高。且不同于酸奶,奶酪的保质期在6个月~12个月不等,其引入并不会大幅增加经销商渠道运营的费用,相反能带来十分可观的利润。随着消费升级、百吉福和妙可蓝多的教育,近年来消费者认知提升产品消费能力和周转率,经销商roe较高,销售动力逐渐增强。

奶酪生产工艺复杂

数据来源:公开资料整理

奶酪的高产业链加成(以妙可蓝多为例)

数据来源:公开资料整理

一、发展现状

奶酪发展史回顾:安全事件导致12年行业危机,17年后行业消费氛围转好,更多企业加入市场教育。中国奶酪行业主要经历了三个节点:进入——2005~2006年;危机——2012年;机会——2017年。随着人均收入增长,消费者对高生活水平的追求,消费结构升级,乳制品行业整体得到迅猛发展,奶酪行业的消费者教育阶段正在逐步加速。

奶酪行业历史重要节点

数据来源:公开资料整理

需求长期依赖进口,外资品牌占据主要市场。2018年奶酪进口量为10.83万吨,进口额达35亿元,而国内产量约只有3万吨,需求的增长依赖于进口满足。当前国内有奶酪生产许可证的厂商约45家,其中有实际产量的只有不到20家,且大多数为进口原制或再制奶酪进行再加工,也有代理外资品牌如蒙牛代理爱氏晨曦。行业龙头基本是外资品牌,主要有百吉福、安佳、乐芝牛等,内资品牌市占率较低,主要有三元、妙可蓝多、蒙牛、伊利等。

彼此定价空间接近,长期赛跑内资有利。虽然内资企业在原制奶酪生产上存在劣势,但当前市场尚未发展到原制奶酪竞争阶段,企业可以直接进口原制奶酪或再制奶酪进行再加工,降低生产费用,而像百吉福在国内建厂生产的模式也与内资企业模式相似,所以双方在产品的成本上差异并不大,定价空间接近。未来内资企业生产稳定,逐步放量后,在本土风味开发及渠道下沉上将有更长久的优势,或将对外资企业发起猛烈攻势。像已发展成熟的日本奶酪市场,行业龙头都是雪印、森永等本土企业,伊利蒙牛等内资品牌仍大有可为。

国内零售端竞争格局

数据来源:公开资料整理

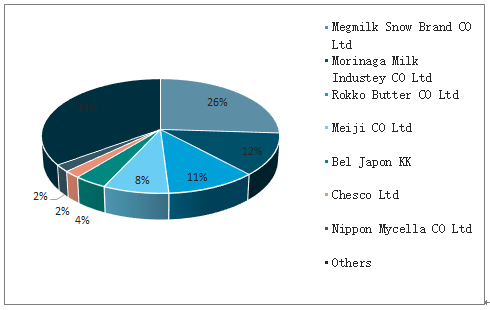

日本奶酪零售端龙头为内资品牌

数据来源:公开资料整理

政策关注下市场规范有望提升,内资品牌迎来窗口期。2018年6月,国务院办公厅发布了《关于推进奶业振兴保障乳品质量安全的意见》,提到支持发展奶酪等干乳制品,市场有望进一步规范,是本土企业重塑品牌,打出名号的绝佳时机。

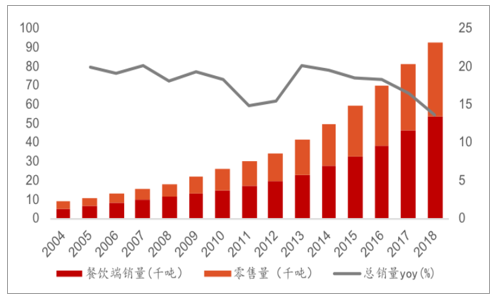

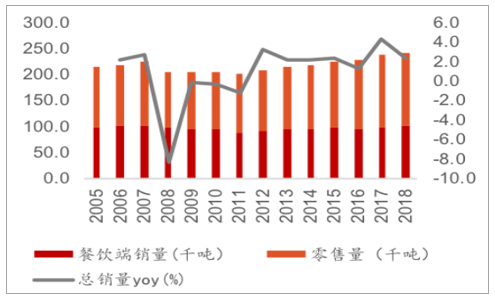

行业规模接近100亿,有望步入快速发展通道。2018年奶酪市场规模终端口径100亿,其中零售端约58亿,餐饮端约42亿。自2004年以来,复合增速达18%,未来趋势向好。

国内奶酪市场销量增速保持13%以上

数据来源:公开资料整理

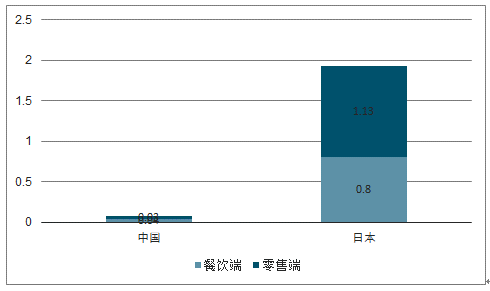

但对标饮食习惯相近的日本,市场亟待开发:

人均消费量亟待提升:国内目前人均消费量仅有0.07公斤,而日本人均消费量已达1.9公斤,两国存在较大差距。

零售渠道亟待开发:国内餐饮端占比超过60%,而日本零售端占比超过50%,渠道结构仍待优化。

日本奶酪主要市场在零售端

数据来源:公开资料整理

中日人均奶酪消费量差距较大

数据来源:公开资料整理

餐饮端稳健增长,家庭渠道待爆发。西式生活的冲击和饮食升级带来西餐厅及烘焙行业的迅速发展,拉动餐饮端奶酪消费增长,并开始渗入其他领域,包括火锅行业芝士与海鲜的结合、奶茶行业的芝士茶等。零售端价格较高,儿童奶酪约占零售端70%,大众市场挖掘尚浅,成长空间可观,未来或出现爆发式增长:

家庭厨房:中产阶级崛起,休闲时自制西式餐点,奶酪在家庭厨房有一席之地。

休闲零食:奶酪零食符合清洁产品、健康产品的概念,高钙高蛋白,且乳糖含量低,为乳糖不耐受的儿童提供更优质丰富的营养,为大众工作、运动之余补充“正”能量。

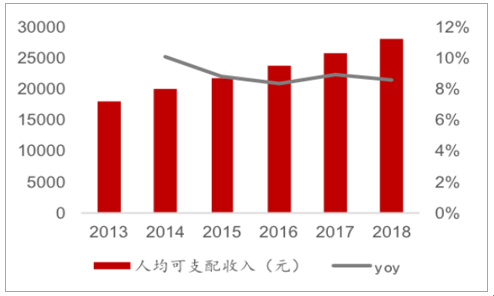

人均可支配收入逐年提高

数据来源:公开资料整理

参与者多布局儿童奶酪

数据来源:公开资料整理

二、展望

现在,随着人们生活水平的不断提高,人们对膳食营养更加重视,而奶酪富含的优质蛋白质和丰富的钙,能有效弥补我国居民膳食营养的不足,相信很快,奶酪就会成为我国老百姓餐桌上不可或缺的一部分。

(一)加大奶酪市场的宣传力度

目前,我国各乳品企业的宣传重点仍然是鲜奶、酸奶等产品,而广大消费者对奶酪的营养价值和生产成本等知识比较陌生,导致奶酪消费比较低。乳品企业应该利用广播电视及新媒体对奶酪产品进行大力宣传,使消费者了解奶酪,购买奶酪。

(二)提高企业市场竞争力,丰富奶酪种类

我国生产乳品的企业比较多,但生产奶酪的乳品企业却很少,产品比较单一,主要以再制奶酪为主。限制企业生产奶酪的因素除了消费量低以外,还有就是奶酪的制作工艺复杂,质量不易控制,而我国在食品安全国家标准中对奶酪的菌落总数要求严格,企业难以达到标准。建议企业采用自动化程度高的设备,提高奶酪的质量,培养专门生产奶酪的技术人员,丰富奶酪品种,提高企业品牌竞争力,努力解决乳清等副产品的处理问题,增加企业的经济效益。

相关报告:智研咨询发布的《2020-2026年中国乳制品产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国奶酪行业发展策略分析及投资前景研究报告

《2025-2031年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022年全球奶酪供需现状及进出口分析:产需量进一步扩大,欧盟仍居全球首位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国奶酪行业发展现状及进出口状况分析:奶酪进口规模庞大,国产奶酪仍需发力 [图]](http://img.chyxx.com/images/2022/0324/bf9bf365a9874b067d400293180899907aab9ae1.png?x-oss-process=style/w320)