1、天然气消费增速有所放缓,城燃公司表现尚佳

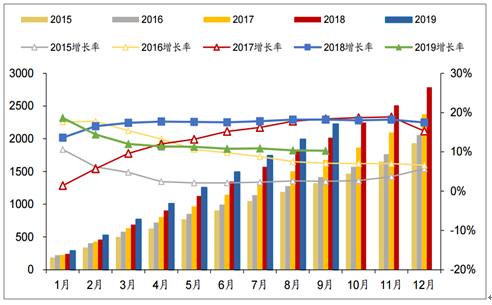

2019年前三季度全国天然气消费量增速有所放缓。根据数据,2019年前三季度我国天然气表观消费量为2224.6亿立方米,同比增速为10.3%,增速较去年同期下滑了7.9pp,主要受到经济下行和工业生产放缓的影响。预计2019年全年天然气消费量将维持前三季度的增速,约在10%左右;未来两年增速或随着经济继续下行以及市场基数较大的原因呈现个位数增长。

中国天然气累计消费量情况(单位:亿立方米)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国天然气行业运营模式分析及未来前景规划报告》

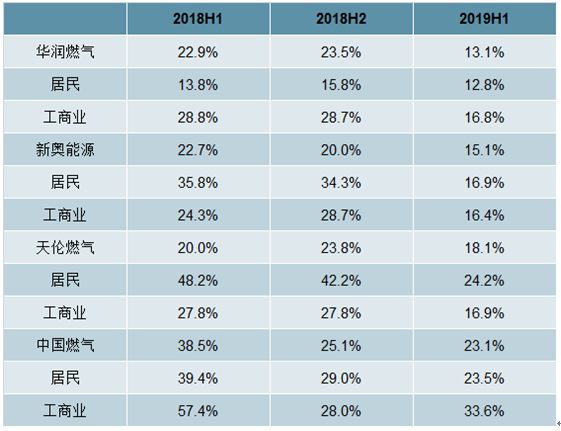

2019年天然气用气发展受限,城燃企业表现尚佳。2019年上半年,城燃企业的城燃销气量增长都较为稳定,优于天然气消费量增速。2019年上半年,天伦燃气由于煤改气的大力推进且基数较小,城燃销气量(不含直供)的增速维持23.3%的高增速,其中工商业用户(不含直供)和居民用户的销气增速均超20%。新奥能源和华润燃气城燃销气量增速均有放缓,但仍处于稳健发展,分别为15.1%/13.1%。新奥能源工商业和居民用户销气量增速有较大幅度下滑,分别降至16.4%/16.9%。华润燃气的居民用户销气增速则维持去年同期水平,下调1.0pp至12.8%;工商业销气增速下调12.0pp至16.8%。预计2019年城燃销气仍可较快发展,城镇燃气与工业燃料仍是用气主力。

2018H1-2019H1城燃企业销气增速对比

数据来源:公共资料整理

2017-2019E全国天然气消费量数据(单位:亿立方米)

数据来源:公共资料整理

2、俄气通气带动进口管道气增长

我国的进口管道规划主要分为中亚线、中缅线及中俄线。中缅线于2013年底投产,设计输气能力为120亿立方米/年。中亚A、B、C三条管线也已投产,设计输气能力合计550亿立方米/年。其中中亚A线气源地土库曼斯坦是我国管道气主要进口国,2018年的进口气占总进口管道气的69%。中亚D线正在建设中,建成后中亚线的总设计输气能力将达到850亿立方米/年。

正在建设的中俄线分为中俄东线、中俄西线及远东线。其中中俄东线从黑龙江入境,经9个省区市直至上海,北段工程将于2019年12月1日通气。北段通气后将按照1000万方/日的接气能力组织进气;首年输气量为50亿立方米/年,随后输气量逐年增长;全线预计2024年投产,设计输气量达380亿立方米/年。我国目前已投产进口管道的设计输气能力合计670亿立方米/年,2024年中俄东线全线通气后将增至1050亿立方米/年。

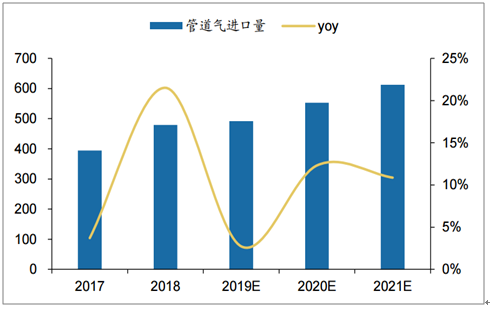

管道气进口受制于管道铺设,2018年我国进口管道负荷率已达71.5%,逐步接近饱和。2019年前三季度我国PNG累计管道气进口量同比增速仅为0.06%。中俄东线的投产将成为我国管道气进口提升的拐点,2020年后俄气将开始作用于我国天然气消费的气源补充,刺激下游天然气消费量的增长,供需一直紧张的东北三省将成为首要受益地区。

2017-2021E中国管道气进口量(单位:亿立方米)及其增速

数据来源:公共资料整理

3、国家油气管网公司的成立将有利于行业整合

国家油气管网公司成立在即,是油气体制改革必要之举。国家油气管网公司通过对管网资源的整合,“管住中间,放开两头”,有助于打破现有的垄断形势,推动天然气市场化改革。公司预计将参照中国铁塔的模式,由国家控股,中石油、中石化、中海油参股,并吸纳其他社会资本加入,成立后将由国资委直接管理,与三桶油平级。

国家油气管网公司对于天然气行业的影响主要体现在三个方面

(1)上游专注提产,投资主体多元化。国家油气管网公司成立后,因“三桶油”旗下管道资产和员工被剥离整合,“三桶油”在业务布局方面的侧重将有所改变,驱动其将更多资金和精力投入天然气勘探和产量提升上,有助于国产气提产上量。管网独立之后,受益于管道网络的开放,预计将会有更多市场主体受吸引进入上游市场,届时管道投资主体将会形成多元竞争格局,进一步促进天然气供给量的提升。

(2)整合现有管网资源,加快管网建设。促进互通互联、协调整合管网资源是中国油气管网公司设立的主要任务。按照规划,公司对现有的干线进行高度整合,有助于进一步提升管道利用率,避免管网资源的浪费。公司借助科学调度优化天然气运行路线,协调用气高峰期供给分配,将有效解决部分地区因管道原因造成的供气不足问题。同时,筹资方式多样化也将在资金方面保障管网建设的顺利推进,预计未来管网建设速度将迎来提升,缓解我国管网增速落后消费增速较大的困境。

(3)下游促进终端市场化。管网运营机制改革之后,油气供应的中间环节减少,运输费用也会相应有所下调。下游企业将拥有更多油气供应商选择,城市门站分销商与大型购买者可以从更多供应商手中获取资源,上游三桶油的定价话语权被削弱,最终推动天然气终端的市场化定价机制形成。

随着中国油气管网公司对天然气行业的整合,中游管输费得到控制,上下游市场化机制逐步完善,未来天然气供需偏紧局面预计会逐渐打破,门站价格将出现新的下降空间。

4、预计2019年冬季供需有所缓和,毛差同比有望改善

2019年前三个季度,我国天然气在增储上产上有所突破,累计产量达1276.1亿立方米,同比增长10.4%,实现产销同速。进口气方面,2019年LNG价格由于全球供给宽松持续下行,进口LNG价格优势显现,2019年前三季度我国LNG进口量同比增长17.4%;中俄东线今年12月通气,也将为我国管道气进口提供新增量。2019年天然气需求增长放缓,随着天然气供给保障能力的提升,预计今年冬季供需紧张有所缓和。

2019年上半年各城燃公司毛差有所下调。其中天伦燃气下调幅度最大,2019年上半年毛差为0.54元/立方米,同比减少了0.06元/立方米。新奥能源和华润燃气销气毛差从同期的0.62元/立方米降至0.58元/立方米。基于今冬供需缓和的预期,2019年城燃企业销气毛差同比有望改善。

2017-2021E主要城燃运营商销气毛差(单位:人民币元/立方米)

数据来源:公共资料整理

2019年6月国家发改委发布关于规范城镇燃气工程安装收费的指导意见,指出要合理确定城镇燃气工程安装收费标准,原则上成本利润率不得超过10%。此次指导意见的整治方向主要针对城镇燃气工程不规范收费现象,政策的落地在一定程度上消除了政策风险。指导意见中,成本利润不能简单等同于企业披露的利润。城燃公司一般在计算平均接驳费时没有考虑后续维护等成本,披露的利润率均在40%-60%左右,较规定的成本利润上限而言偏高。如果考虑全成本,城燃企业的接驳利润大都处于合理区间,指导文件对其的施加的压力不大。

2019年上半年,城燃公司的居民用户平均接驳费均在2500-2800元/户。其中,华润燃气的平均接驳费降幅最大,从去年同期的3230元/户降至2730元/户,同比下降15.5%;接驳费一直处于低位的天伦燃气和中国燃气则相对稳定。主要城燃公司的接驳费水平均处于合理范围之内,未来将温和下调。

2017-2021E城燃公司居民用户平均接驳费(单位:人民币元/户)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询