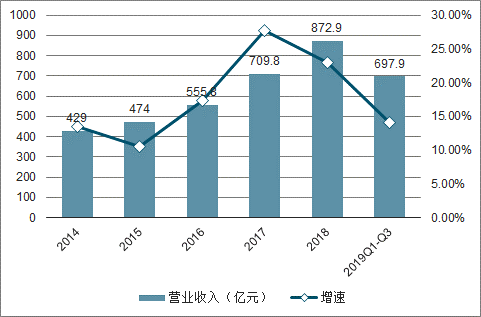

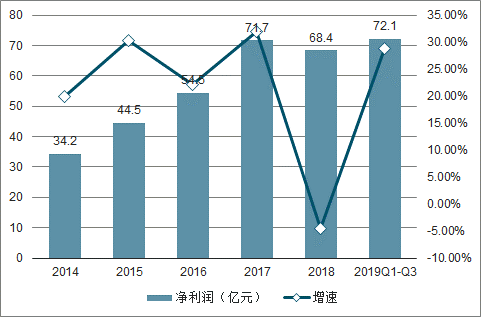

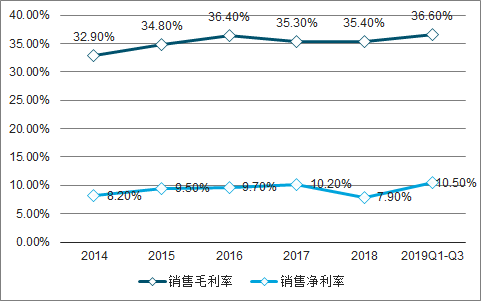

2019 年前三季度家居板块 25 家上市公司合计实现营业收入 697.9 亿元,同比增长 14.1%,增速受到房地产行业的影响进一步放缓;实现归属于母公司所有者的净利润 72.1 亿元,同比增长 28.9%,增速较 2018 年有明显提升。单季度来看,受房地产销售回升的影响,一二季度的归母净利润增速较高,分别为 37.4%和 33.3%,三季度增速有所放缓,但是相较去年同期仍然提高了 15.8pct,盈利能力显著改善。前三季度毛利率和净利率稳步提升,分别为 36.6%和 10.5%,较 2018 年分别提高了 1.2pct 和 2.6pct。期间费用率方面,销售费用率较去年三季度持平,管理费用率略有下降 0.2pct,财务费用率提升了 0.6pct。

2014-2019Q1-Q3前三季度家居板块营收及增速

数据来源:公开资料整理

2014-2019Q1-Q3前三季度家居板块归母净利润及增速

数据来源:公开资料整理

2014-2019Q1-Q3销售净利率和销售毛利率

数据来源:公开资料整理

一、精装房助力打开大宗业务市场

在我国精装房的起步较晚,在 1999 年由国务院办公厅发布的《关于推进住宅产业现代化提高住宅质量若干意见》中,提出要积极推广一次性装修或菜单式装修模式,避免二次装修造成的破坏结构、浪费和扰民等现象。从那时候开始,精装房才逐步在市场上出现。在 2017 年《建筑业“十三五”规划》和《装配式建筑评价标准》中明确指出,2020 年新开工全装修成品住宅面积达到 30%,装配式建筑面积占新建建筑面积比例达到 15%,且装配式建筑必须全装修交付。响应政府的号召和市场的趋势,各地政府相继出台了关于住宅精装修的相关政策,尤其是 2018 年,奥维云网(AVC)统计发现,城市级别的政策颁布多达 15 次,全面形成中央统领规划、地方因地施策、一城一策的积极局面。

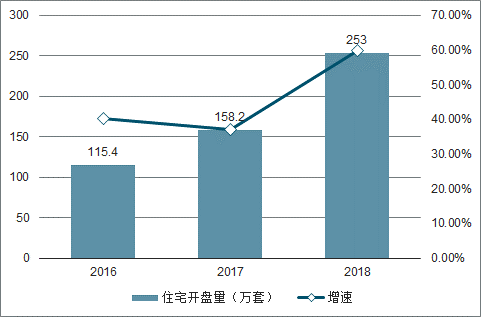

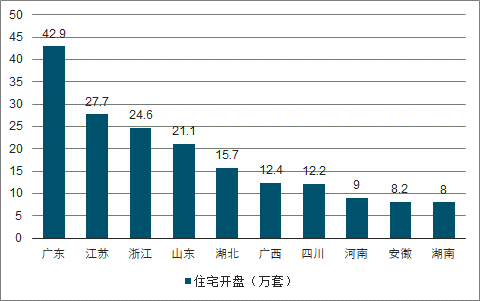

这两年在政策的推动下,精装房快速发展, 2018 年全国精装修商品住宅开盘规模增长 59.9%,达到 253 万套,市场渗透率达27.5%。全国精装住宅 TOP10 省份合计供给规模接近 182 万套,增长超过 64%,市场占比接近 72%。广东在精装住宅开盘量 TOP10 省市中大幅领先,规模接近 43 万套,全国市场占比达 17%,增长率超过 21%。

2016-2018 年精装修商品住宅开盘量高增

数据来源:公开资料整理

2018 年精装修商品住宅开盘 TOP10 省份

数据来源:公开资料整理

从装修的流程来看,定制家居本身较软装和成品家居更早的入户,而精装房将定制家居企业进一步向上游推进。大部分的家居企业都是采用以经销商为主、以直营专卖店和大宗用户业务为辅的复合营销模式,但是今年来精装房助力大宗业务发展迅猛,定制家居公司与房地产开发商或工程承包商签订产品供应与安装合同,工程经销商作为项目履约实际操作人,负责相关产品的设计、运输、安装和售后等具体业务。大型房地产企业,包括如碧桂园、万科、恒大、融创等,新开盘的精装房渗透率已经很高,2018 年精装修商品住宅 TOP10 开发商合计推出套数超过 117 万套,相比 2017 年增长 27%,市场占比46%。大宗业务的市场不容小觑。

二、格局

软体家居收入利润增速双高,例如顾家家居收入和归母净利润分别增长了 21.6%和 16.8%,梦百合表现也较好;其次定制家居企业增长稳健,成品家居企业增长受挫,以欧派家居和索菲亚为代表的定制家居企业收入和利润增长相对平稳,欧派家居 1-9 月份营业收入增速为 16.3%,归母净利润增速为 14.8%;成品家居增速明显放缓,零售渠道的竞争激烈。

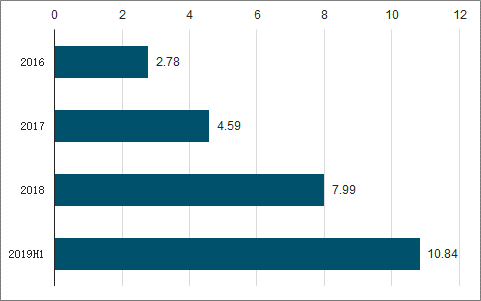

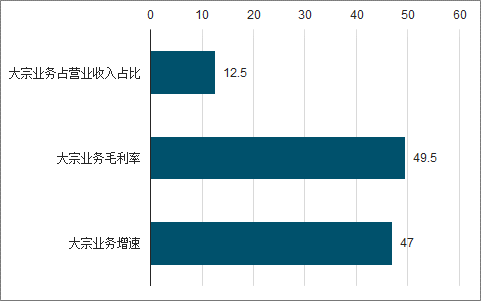

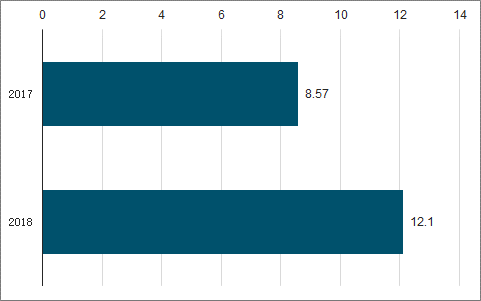

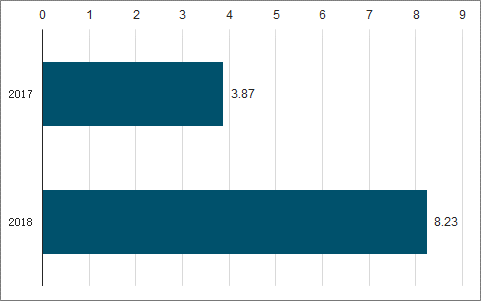

目前定制衣柜和橱柜成为精装修中不可缺少的部分,上市公司中,索菲亚、欧派家居、金牌橱柜等在 2015 年开始陆续进入这一市场,2017 年、2018 年虽然房地产市场低迷,但是家装的增速仍然可喜。索菲亚 2016 年大宗业务占衣柜及配件收入的比重仅为 2.78%,2019 年上半年已经占比高达 10.84%,成为公司收入增长的一大助力。欧派家居 2018 年大宗业务实现收入 14.2 亿元,同比增长 47%,毛利率高达49.5%,而经销店的毛利率仅为 35.7%,大宗业务具有较强的盈利能力。我乐家居今年表现较好,大宗业务增速高达 151.4%,收入占比 8.23%。此外定制橱柜的龙头,金牌橱柜已与中国金茂、复地、 金科等几十家百强地产企业签订战略合作伙伴协议,2017 年大宗业务收入 1.23 亿元,增速 70.5%,2018 年大宗业务收入规模就突破 2亿元,收入占比 12.1%,增速依旧较高。

2016-2019H1索菲亚大宗业务占衣柜及其配件收入比重

数据来源:公开资料整理

2018年欧派大宗业务情况

数据来源:公开资料整理

2017-2018年金牌橱柜大宗业务占营业收入比重

数据来源:公开资料整理

我乐家居大宗业务占营业收入比重

数据来源:公开资料整理

三、零售端渠道

2018 年我国住宅房屋施工面积接近了 57 亿平方米,同比增速 6.3%,今年 1-10 月份的住宅施工面积接近 60 亿平方米,同比增速 10.4%,依然处在一个较高的增长空间;但是 2018 年全年住宅房屋的竣工面积仅为 6.6 亿平方米,同比下滑 8.1%,成为 2011 至今,竣工面积最少的年份。2019 年 1-10 月的竣工面积达到 3.8 万亿平方米,同比下滑 5.5%。

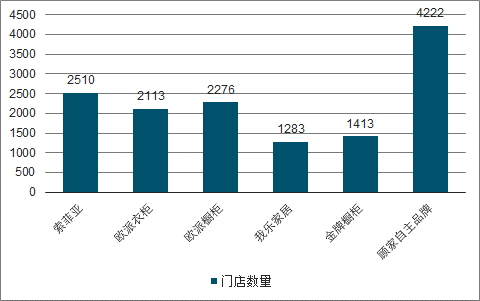

对于家居企业而言,二手房是规模最大的零售市场之一,渠道的竞争依然激烈,而目前的销售渠道主要是经销商渠道,其次是直营渠道,然后才是大宗渠道和线上渠道。截至 2018 年底,索菲亚家居门店达到 2510 家,索菲亚大家居融合店 98 家,欧派衣柜和欧派橱柜各有2113 家和 2276 家,我乐家居门店 1283 家,金牌橱柜 1413 家,顾家家居门店数量已经高达 4222 家。

随着市场规模的不断扩大,大型家居卖场产生,家居企业进入大型专业卖场。随着消费形式的不断改变,为了提高消费者的体验,各式各样门店纷繁而出,社区店、大家居店、购物中心店等。社区店主要在大型新楼盘内设店,在社区内开展营销活动,可以实现精准服务和营销。索菲亚创新打造大家居融合店,首批大家店初见成效,2018 年经销商纷纷加快了开大店的速度,截止 2018 年年底开出了 98 家大家居店,预计今年可以开出 150 个大家居店。而尚品宅配是家居行业首先提出将门店开在综合商场的家居品牌,利用综合商场庞大的客流量,优先于竞争品牌接触消费者,为品类延伸做铺垫。

截至 2018 年底家居公司门店数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国定制家居行业市场运行态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国床行业发展动态分析及发展前景预测报告

《2026-2032年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2026-2032年床行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国家居行业景气指数、销售额及人气指数分析:家居企业需紧跟年轻消费趋势,强化品牌建设与持续创新设计[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)