内容概要:在大家居战略和行业加速转型升级的推动下,我国大家居行业市场规模总体也保持增长态势,2022年,中国大家居行业市场规模为1.38万亿元,同比下降4.19%。2023年以来,随着国内经济的持续回暖,国家不断刺激和释放消费潜力,推动家居产业需求持续增加,带动大家居市场规模止跌回升。Euromonitor预计,2023年我国大家居行业市场规模有望达到1.46万亿元。

关键词:大家居、智能家居、定制家居、床垫、存量房、

一、企业持续深化大家居战略,积极推动全品类产品布局

我国家居行业起源于20世纪90年代,家居产品需求主要源自于消费者购房后的装修环节,因而家居行业的发展历程与房地产行业息息相关。随着我国商品房的快速兴起、居民住房条件的不断改善,家居消费需求持续增长,同时借改革开放春风,西方先进制造设备开始引入中国,我国家居制造业步入机械化、规模化生产的工业化阶段。在2018年以来,坚持房住不炒的总基调下,地产红利逐渐退去,地产销售增速进一步下滑至个位数,新房销售红利期或已接近尾声,行业转而迈向存量时代。伴随房地产行业降温,家居行业正发生深刻变革,存量市场下消费者对家居消费提出更高的品质要求,为此,家居龙头企业依托产品、渠道、供应链等竞争优势逆势向前,行业进入快速提份额阶段,行业集中度有望持续提升。

作为我国发展历史悠久的行业,家居行业内部由多个子品类构成,存在众多大小不一的细分市场,如门窗、橱柜、沙发、床垫等,且各子品类下还存在多项细分品类,其中软装和家电市场是为大众所熟知的领域。家居龙头企业通常以单品类起家,初期深耕主品类布局,随着企业市场份额的持续提升、研发工艺的不断优化、核心竞争力的稳步增强,家居企业也在不断扩大自身经营范围,加快全品类战略布局,或持续深耕优势领域,抢占更多市场份额。

相关报告:智研咨询发布的《中国家居行业市场调查研究及未来趋势预测报告》

近几年来,受地产需求减弱、市场持续动荡等因素的影响,家居行业发展放缓,为加快推动企业高质量发展,家居龙头企业积极探索新兴发展路径,持续深化大家居战略布局,通过多品类集成满足消费者一站式购物需求。总体来看,定制家居和软体家具为家居行业的两大重点方向,各企业在完成自身领域相关品类布局后,积极向对方领域进行渗透。如定制企业从橱柜或衣柜单品类定制出发,完成橱、衣、木等定制品类拓展,并进一步向软体、家电延伸;软体企业从沙发或床垫出发,完成沙发、床垫、软床等软体品类拓展,并逐步向定制延伸。

在大家居战略和行业加速转型升级的推动下,我国大家居行业市场规模总体也保持增长态势,2022年,中国大家居行业市场规模为1.38万亿元,同比下降4.19%。2023年以来,随着国内经济的持续回暖,国家不断刺激和释放消费潜力,推动家居产业需求持续增加,带动大家居市场规模止跌回升。Euromonitor预计,2023年我国大家居行业市场规模有望达到1.46万亿元。

智能家居是以住宅为载体,利用新一代通信信息技术,实现系统平台、家居产品的互联互通,满足用户信息获取和使用的智能化生活服务系统,智能家居具有集中管理、远程功能控制、场景互联互通、自主学习迭代等功能,构建智能化家居生活场景,可以提升家居生活的舒适性、安全性、便捷性。智能家居是多技术融合的领域,涵盖了物联网、自动控制、云计算、大数据、人工智能、信息安全等众多技术。

近年来,由于全球互联网用户数量仍然在不断增加,发展中国家用户的可支配收入提升,以及对家庭监控的重视日益提高,同时还有各国对节能减排的需求不断增长,智能家居在近两年拥有充足的市场需求,从而得到了持续推动。另一方面,智能手机以及可穿戴设备的迅速普及,使得更多用户对智能家居产品的日益关注,市场内的新兴企业和传统企业都大力扩展了智能家居产品组合。据Statista统计数据,中国智能家居市场规模已于2022年达到6515.6亿元,同比增长12.33%,预计2023年将达到7157.1亿元,同比增长9.85%。按收入数据来看,智能家电、家居安防、控制与连接为最主要的市场,分别占比51.94%、15.03%、13.79%。当前各行业龙头均积极推进生态圈布局,大量投入研发实现技术突破,解决产品痛点,有效地提升了消费者体验,部分品类已实现快速成长,未来其余品类均有望迎来快速发展。

二、定制家居业务高速发展,助力家居行业加速变革创新

2018年以来,经历房地产四轮收紧政策调控,以及人口红利的逐步消退,新房销售增速明显下滑,存量房时代来临,家居行业整体增长进一步减速,行业竞争愈发激烈,单一的渠道与产品无法满足消费者的需求,因此多元化渠道和多产品线布局也成为行业新特色。一方面在精装房政策的支持下,随着精装修率不断提升,定制家居大宗渠道的业务规模快速增长;另一方面头部企业开始通过发展全屋定制、整装业务,将客户引流前置,在拓展新渠道的同时获得更高的客单价。整装对公司综合能力有更高要求,公司品类的多样性、品牌知名度、供应链整合能力、运营效率、信息化程度等因素对整装业务都有影响,在企业的积极变革下,行业也逐渐步入从全屋定制到整装发展的过渡时期。

在全屋定制和整装业务的快速发展下,家居行业前景广阔,也相继吸引了众多加盟商进行投资。据中华衣柜网统计数据,2022年定制家居行业加盟商投资加盟主要是出于看好行业发展、产品竞争力强、利润空间大,其选择比例均超50%,分别为55%、52%、50%,在选择品牌的核心要素方面,加盟商主要看中渠道运营力、经营创新力及产品竞争力。与此同时,头部企业和品牌经过长期的经营和发展,综合实力在行业内较为突出,并针对渠道建立完整的赋能体系,在招商过程中有着较为显著的竞争优势,进而更能吸引加盟商进行投资。据中华衣柜网统计,2022年加盟商数量为100家以内的企业为18%,占比持续下降,定制家居行业渠道资源呈现明显的集中趋势。

定制家居作为家居行业新的经济增长点,在定制家居业务的快速发展下,家居行业市场规模也在持续提升,带动家居行业健康有序发展。近两年来,受市场动荡影响,在生产端和定制端对定制家居行业造成一定的冲击,市场规模会有所下降,随着国内经济逐步好转,定制家居行业有望持续重回高速增长赛道。2022年期间,家居行业、定制橱柜、定制衣柜、定制木门CR3分别为3.2%、11.98%、39.61%、10.41%,总体来看,无论是大家居行业,还是细分单品类,家居龙头企业的市占率均处于较低水平,其中定制单品类的表现优于大家居。随着家居龙头企业通过品类拓展协同,以及全域全渠道布局,持续提升企业核心竞争力,加之行业承压导致小企业品牌推出,在定制家居业务的带动下,未来行业集中度有望进一步提升,带动家居行业加速变革创新发展。

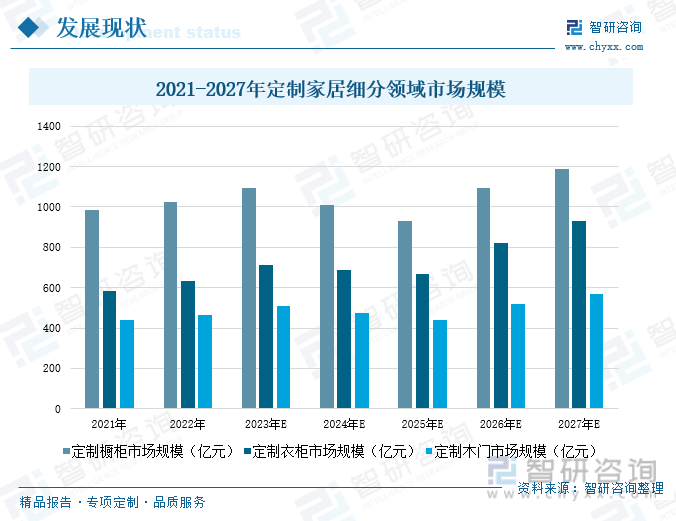

从定制家居细分市场来看,短期内受新房市场影响会产生一定波动,长期来看,在二手房和存量房改造、翻新需求的带动下,定制家居行业将得到稳步发展,推动定制家居市场规模持续扩张。据统计,2022年期间,我国定制橱柜、定制衣柜及定制木门的市场规模分别为1024.67亿元、635.12亿元、465.11亿元,同比分别增长3.83%、8.84%、5.28%。未来,在下游旧房改造翻新的市场需求的带动下,定制橱柜、定制衣柜、定制木门的市场规模有望得到进一步提升。

三、存量房市场加速释放床垫需求,带动产业规模持续增长

2023年3月,慕思发布《2023健康睡眠新时代中国健康睡眠白皮书》其中70.6%的调研对象认为良好的睡眠有益健康,位列各种有益健康的因素之首,消费者普遍认为睡不好会带来憔悴、免疫力下降、情绪不稳定等问题,睡眠对于健康的重要性已经得到了绝大多数人的认可。此外,59.5%的受访者表示,良好的寝具可以带来更好的睡眠,而睡眠的重要性也越来越深入人心,在此基础上,床垫被赋予的功能性就带来了提价能力的基础。

床垫作为睡眠环境的重要组成部分,影响着人体的睡眠质量和身体健康,舒适的床垫会提高睡眠质量。目前我国床垫渗透率为60%左右,而发达国家床垫渗透率为85%,在人均床垫保有量方面,我国人均床垫保有量0.5张,美国人均床垫保有量1.3-1.5张,存在较大的提升空间。近年来,随着我国城镇化水平进一步提升及人们生活水平提升,床垫产业的需求量和市场规模也在持续增长,据民生证券研究院测算,2023年我国床垫产品的需求量为6044万张,市场规模达到741亿元,较2022年有所减少。未来随着地产销售平稳、存量换新频率提升,以及床垫价格的持续抬升,床垫的需求量和市场规模有望止跌回升,得到进一步增长。

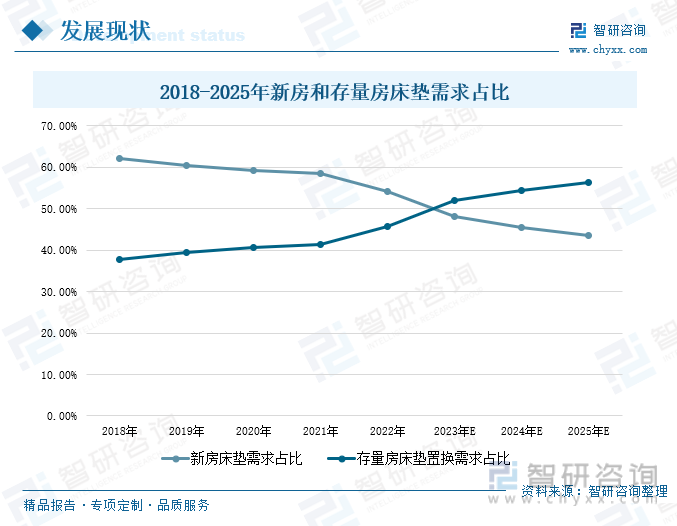

中国床垫产业起步于20世纪80年代初期,经过前期长时间的技术、品牌、资本等积累过程后,在房地产市场的带动下蓬勃发展,2000年以来,床垫行业头部企业开始快速扩张,行业迅速成长。从下游房地产需求结构来看,中国床垫行业以存量房需求和新房需求为主,其中存量房需求为床垫产业发展的主要推动力。在旧房改造、翻新的推动下,存量房对于床垫的需求不断增加,其占比从2018年的37.8%提升至2022年的41.4%,预计到2023年其占比有望达到51.9%。而新房需求受房地产市场发展受阻影响,居民对于购置新房的需求逐步下滑,导致新房对于床垫的需求也在不断下降,占比从2018年的62.2%下降至2022年的54.2%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国家居行业市场调查研究及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家居行业市场调查研究及未来趋势预测报告

《2024-2030年中国家居行业市场调查研究及未来趋势预测报告》共七章,包含家居行业相关产业分析,家居行业竞争格局分析,中国家居行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![四部门联合发布《推进家居产业高质量发展行动方案》 提出以创新为引领,大力推动家居产业协同联动高质量发展[图]](http://img.chyxx.com/images/2022/0815/42507b4a424f991f0cafcded70af13db0e3d8805.jpg?x-oss-process=style/w320)