一、线上增长红利明显,龙头集中趋势将延续

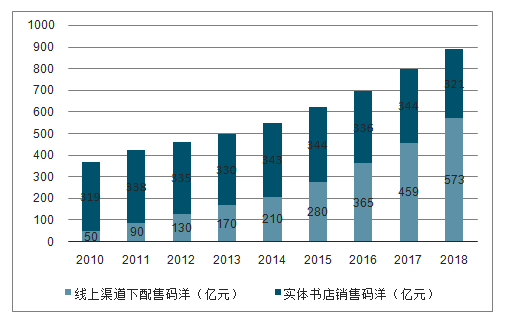

线上渠道驱动大众出版行业保持较快增长,2019上半年中国图书零售市场规模继续保持增长,同比上升10.82%。其中,网店渠道尽管增速有所放缓,但继续保持较高的增长速度,同比上升了24.19%,实体书店同比下滑11.72%。

近些年图书零售市场销售码洋情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国出版行业市场潜力分析及投资机会研究报告》

2019年上半年,图书零售市场的各大板块之间没有发生结构性变化,少儿依旧是码洋比重最高、成长最快的板块。码洋比重位列第二、第三的社科图书和教材教辅也呈现出上涨态势。

2019H1分品类码洋及动销情况

数据来源:公共资料整理

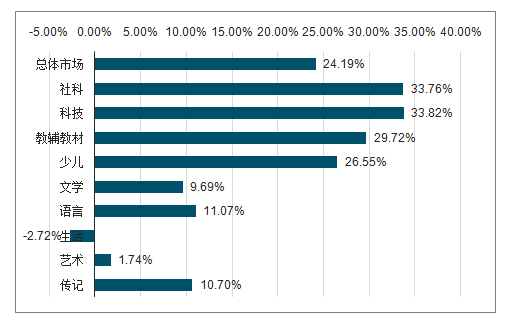

2019年上半年,社科及科技类图书在线上增速领先,分别为33.76%及33.82%,其次为教材教辅及少儿,增速分别为29.72%及26.55%,线上仅生活类图书出现负增长。社科及科技类图书线下销售出现较大幅负增长,分别为26.87%及27.57%,线下仅教材教辅出现正增长。线上渠道不仅驱动了行业的增长,同时由于线上渠道集中度高,在营销资源上,头部图书享有更高权重,这加速了行业向头部的集中。

2019年1-6月实体书店渠道细分市场同比增长率(%))

数据来源:公共资料整理

2019年1-6月网店渠道细分市场同比增长率(%))

数据来源:公共资料整理

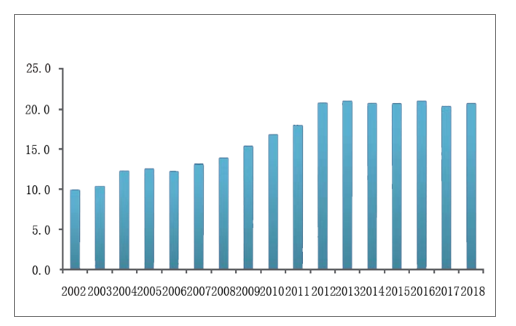

新书贡献减弱,新书动销品种数已近十年未增长,2012-2016年维持在20万左右,2019年上半年更下滑了6.22%,预计全年全市场新增版号将下滑约10%,一批靠量驱动的出版企业将逐渐退出市场。

近些年综合零售市场新书情况(万种)

数据来源:公共资料整理

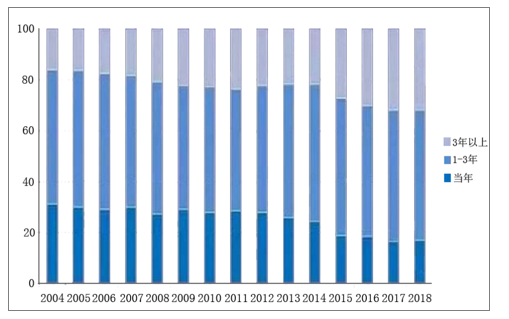

头部图书码洋占比进一步提升,销量排名前1%的图书,码洋占比从2014年的43.73%提升至2017年的51.70%;另一个维度数据显示,当年新出图书码洋比重下降至17%,三年以上老书码洋占比提升至31.97%,新书品种贡献率下降至14%(新书品种效率仍然高于平均)。

进入头部图书的难度进一步提升,从虚构、非虚构、少儿三大榜总榜前100名来看,2018年上半年有5本新书进入到前100名中,这5本新书对整个总榜前100名的码洋贡献是5.67%,而2019年上半年只有3本新书进入前100名中,这3本新书对整个总榜前100名的码洋贡献是4.35%,码洋贡献有所下降。

老书在市场中所占码洋比重进一步增大

数据来源:公共资料整理

二、毛利率小幅提升,业绩环比改善显著

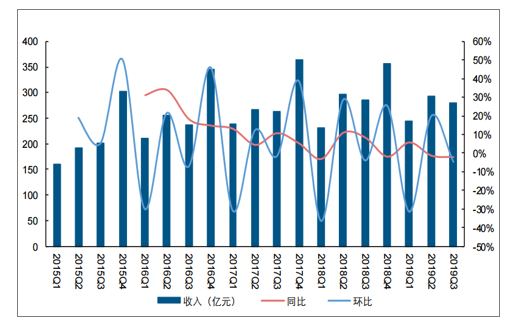

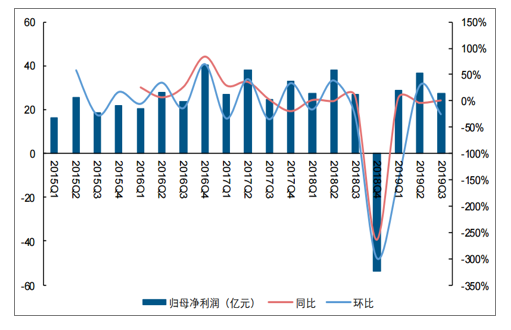

2019Q3出版发行行业整体收入同比小幅下降,归母净利润同比持平。2019Q3出版发行公司的营业收入总计279.09亿,同比下降2.12%,整体来看,出版发行行业的收入变化已经趋于稳定。归母净利润方面,2019Q2总归母净利润27.44亿,同比增长1.57%。

2019Q3出版行业的收入小幅下滑

数据来源:公共资料整理

2019Q3出版行业的归母净利润同比持平

数据来源:公共资料整理

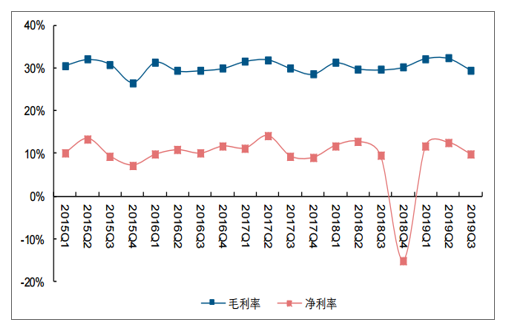

行业整体毛利率和净利率水平维持稳定,期间费用率较为稳定。2019Q3出版行业整体毛利率为29.60%,环比和同比均有小幅下滑,2019Q3三大费用率19.13%,财务费用率一直为负,表明出版行业公司现金流良好。

出版行业毛利率小幅提升,净利率回归正常水平

数据来源:公共资料整理

出版发行行业三费费率维持稳定水平

数据来源:公共资料整理

2019前三季度出版行业重点公司业绩回顾

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国出版行业市场调研分析及未来前景展望报告

《2025-2031年中国出版行业市场调研分析及未来前景展望报告》共十三章,包含2025-2031年出版行业发展前景和趋势预测,2025-2031年出版行业投资机会与策略,2025-2031年中国出版业面临的问题及其策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询