一、基本情况

改革开放以来,我国出版行业发展十分迅速。2003年,我国开始推行文化体制改革,含出版业在内的整个文化传媒产业市场化程度都大大提高。近年来,文化软实力的提升、全民阅读规划的出台、文化发展纲要的颁布、文化产业振兴规划等相关政策的出台,为出版行业创造了前所未有的发展机遇。“十三五期间”,我国颁发了《“十三五”国家重点图书、音像、电子出版物出版规划》、,《文化部“十三五”时期文化产业发展规划》等多项政策支持出版行业的发展。此外文体产业也是“十四五”期间国家重点关注产业之一,发布了《“十四五”文化发展规划》等多项政策。

图书出版和发行是管制较严格的行业,国家在行业准入、生产经营等方面制定了一系列严格的法律法规,我国政府相关主管部门对出版实行资质审批制度,因此我国具有出版资质的出版社均为国有企业。民营企业主要通过参与图书发行环节,或者与国有出版企业合作参与出版社的内容策划和制作。目前全国出版行业形成了以综合出版集团公司为主体和分散单一出版社并存的竞争格局。出版集团分为两大阵营,一类是中央级出版集团,包括以专业出版、大众出版为主要定位的中国出版、以教育出版为主要定位的教育出版集团、以专业出版为主要定位的中国科传等;另一类是地方级出版集团,包括凤凰传媒、中南传媒、新华文轩、山东出版等,在各地教育出版领域占据一定优势,在大众出版、专业出版领域亦占有一定市场地位。目前,我国经国家出版管理部门或省级出版管理部门批准的出版传媒集团数量达百余家,上市企业有包括凤凰传媒、浙版传媒、中南传媒、山东出版等在内的几十家企业。据对27家出版业上市企业统计:2021年有凤凰传媒、浙版传媒、中南传媒总营业收入超110亿元,有山东出版、中文传媒、新华文轩、皖新传媒总营业收入超100亿元。

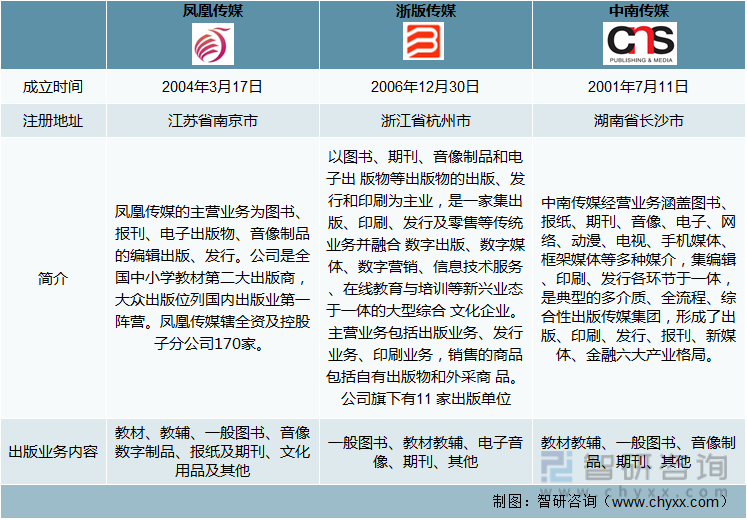

凤凰传媒、浙版传媒、中南传媒分别成立于2004年、2006年、2001年,注册地址分别位于江苏省、浙江省、湖南省,主要业务均为图书、报刊、电子出版物、音像制品的编辑出版、发行。

三家企业基本情况

资料来源:公司年报、智研咨询整理

二、营收规模

从2021年三家企业营业收入来看,总营收规模均超110亿元,其中凤凰传媒达125.17亿元,浙版传媒、中南传媒营收规模相差不大,浙版传媒2021年营收增幅为三家企业最大,实现增幅16.2%。2022年上半年三家企业营收均实现不同幅度上涨,凤凰传媒实现总营收70.62亿元,位居三家企业之首,同比增长14.15%;其次为中南传媒,实现营收62.55亿元,增速为13.40%,浙版传媒营收为53.96亿元,增速为8.73%。

2018-2022年上半年三家企业营业收入(亿元)

资料来源:公司年报、智研咨询整理

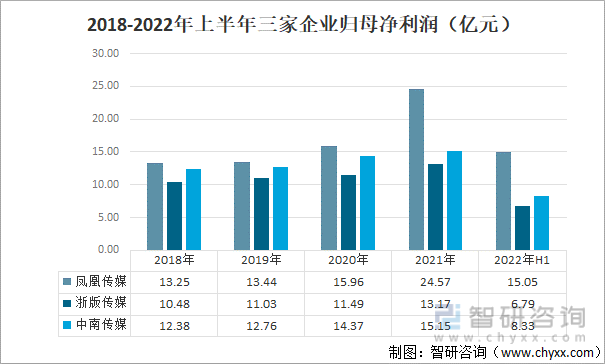

从2018-2021年归母净利润来看,三家企业均呈逐年上涨态势,期间涨幅最大的凤凰传媒,由2018年的13.25亿元增长至2021年的24.57亿元,2021年同比增长了53.98%,主要由于股权处置收益、房产处置收益等非经常性损益增加。2022年上半年凤凰传媒归母净利润为15.05亿元,同比增长6.46%。中南传媒、浙版传媒在2021年归母净利润分别为15.15亿元,13.17亿元,在2022年上半年分别为8.33亿元、6.79亿元,增速为9.10%、16.12%。

2018-2022年上半年三家企业归母净利润(亿元)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国出版行业市场调研分析及未来前景展望报告》

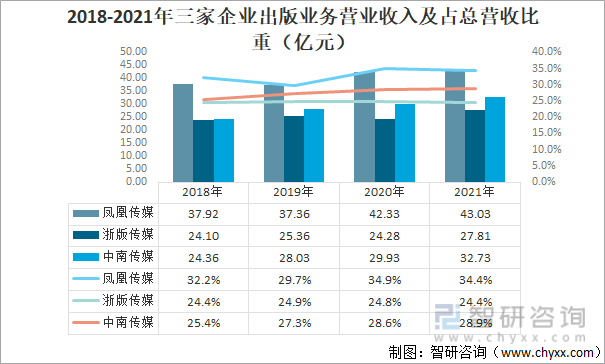

出版及发行业务为三家公司主要营收来源,其中出版业务占比在20-35%之间,2021年三家公司出版业务营收均实现增长,其中凤凰传媒营收为43.03亿元,远高于其余两家公司,同时其占总营收比重也是最高的,占比达34.4%;中南传媒出版业务营收为32.73亿元,同比增长9.4%;浙版为27.81亿元,同比增长14.5%,增幅居三家公司之首。

2018-2021年三家企业出版业务营业收入及占总营收比重(亿元)

资料来源:公司年报、智研咨询整理

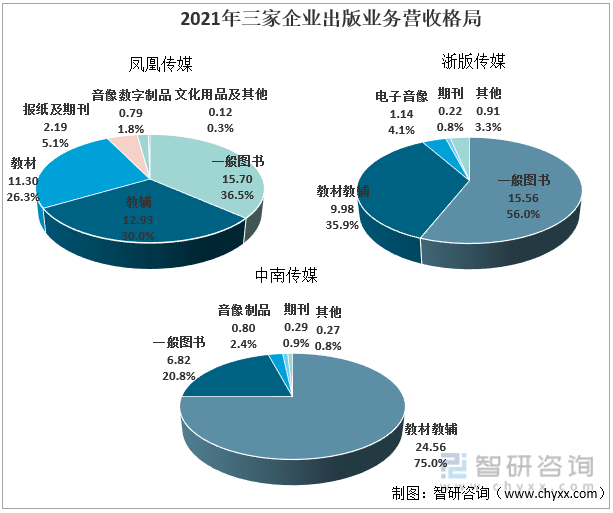

凤凰传媒与中南传媒业务营收格局较为相似,均以教材教辅为主,2021年凤凰传媒出版业务中,教材教辅占比56.3%,一般图书占比36.5%;中南传媒出版业务中,教材教辅占比75.0%,一般图书占比20.8%;浙版传媒则以一般图书为主,占比达56.0%,教辅教材仅占比35.9%。

2021年三家企业出版业务营收格局

资料来源:公司年报、智研咨询整理

三、毛利率

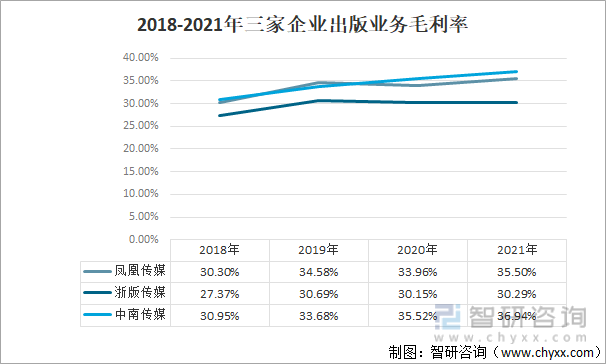

三家公司出版业务毛利率整体均呈增长态势,除凤凰传媒、浙版传媒在2020年受疫情影响有所下滑外,其余均保持正增长,2021年中南传媒出版业务毛利率延续增长态势,达36.94%,较凤凰传媒高出1.44个百分点,较浙版传媒高出6.65个百分点。

2018-2021年三家企业出版业务毛利率

资料来源:公司年报、智研咨询整理

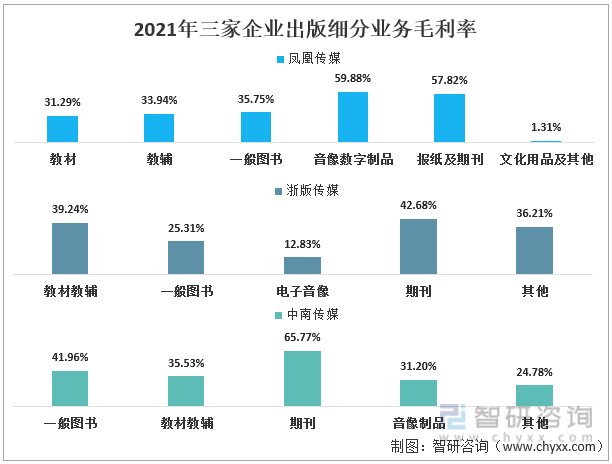

凤凰传媒出版业务中,盈利能力较强的为音像数字制品、报纸及期刊,2021年毛利率分别为59.88%、57.82%。浙版传媒与中南传媒盈利能力较强的均为期刊,毛利率分别为42.68%、65.77%。就一般图书出版业务而言,中南传媒毛利率为41.96%,稍高于其余两家企业。教材教辅则是浙版传媒更甚一筹,达39.24%。

2021年三家企业出版细分业务毛利率

资料来源:公司年报、智研咨询整理

四、业务布局

三家企业布局均以本省为主,江苏省地区占比凤凰传媒出版业务营收的87.2%,浙江省占浙版传媒总营收的59.4%,湖南省占中南传媒总营收的72.2%。凤凰传媒与中南传媒出版与发行业务均以教材教辅为主,具有地域属性强的特点,较难突破省界,进入到全国市场。

2021年三家企业业务地区布局

资料来源:公司年报、智研咨询整理

五、结论

从营收规模、净利润、出版业务经营情况来看,凤凰传媒在三家企业中稍占优势,在总营收、归母净利润、出版业务营收等多项指标上居三家企业之首,浙版传媒与中南传媒相差不大,各有优劣。

主要指标对比

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国出版行业市场调研分析及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国出版行业市场调研分析及未来前景展望报告

《2024-2030年中国出版行业市场调研分析及未来前景展望报告》共十三章,包含2024-2030年出版行业发展前景和趋势预测,2024-2030年出版行业投资机会与策略,2024-2030年中国出版业面临的问题及其策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国出版行业全景速览:顺应时代潮流,行业整体升级转型加速,数字化成为行业新趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)