一、啤酒行业营收能力

1.盈利持续兑现,三季度业绩呈现加速增长趋势

近年来,“提价”成为啤酒行业最吸睛的话题,四季度是啤酒的消费淡季,临近年关,各家啤酒公司纷纷开始讨论明年的量价政策,2017年以来,每逢年底,啤酒板块均会因为“提价预期”迎来一波上涨,预计啤酒行业有望在2020年初再迎来一波涨价潮。酒企或将通过逐步缩减补贴、换包装等形式对中低端产品进行提价,行业盈利能力有望持续提升。与此同时,由于经济疲软,CPI持续走高,市场对于明年有提价能力的细分品类关注度较高。

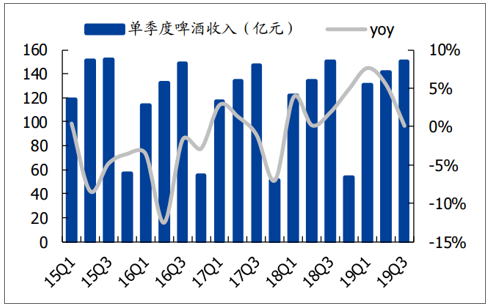

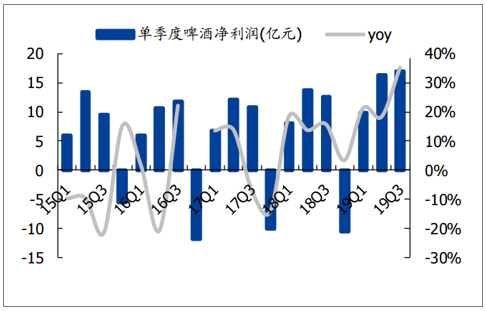

数据显示,啤酒板块产品结构改善持续,利润加速提升。天气原因影响三季度收入增速,利润呈加速增长态势。受天气影响,啤酒行业旺季销量下降明显,2019年Q1/Q2/Q3啤酒板块收入增速分别为7.6%/5.5%/0.1%。在销量小幅下滑的背景下,行业整体利润端呈现加速增长态势,2019年Q1/Q2/Q3归母净利润增速分别为21.2%/18.3%/35.2%。啤酒行业经过2014-18年的产品结构升级、产能优化后,毛利率水平逐步提升,管理效率改善,一次性资产减值损失也逐步减少,利润端进入加速释放阶段。

主要啤酒上市公司单季度收入增速(百万元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国啤酒行业市场需求潜力及战略咨询研究报告》

啤酒板块上市公司单季度归母净利润增速(百万元)

数据来源:公共资料整理

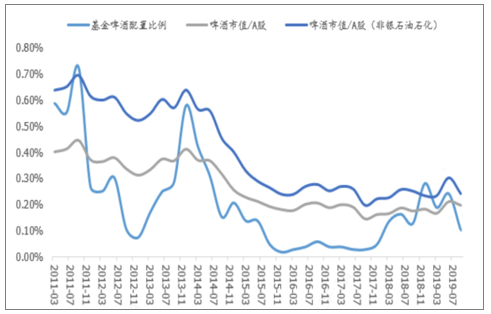

2.机构持仓较低,增量资金边际效应明显

由于天气原因,从数据来看,三季度啤酒行业的销量小幅下滑,市场对于三季报的预期下调,基金配臵比例亦出现大幅回落,2019Q3啤酒板块的机构配臵比例为0.10%,环比下滑0.14%,整体配臵比例降至标配以下。在三季报盈利加速提升和提价预期下,增量资金对股价的边际拉动效应明显。

啤酒的基金持仓变化图

数据来源:公共资料整理

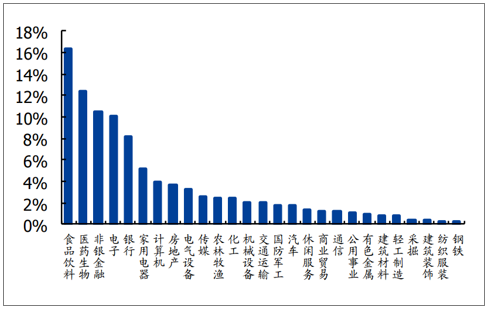

2019Q3申万一级行业重仓比例

数据来源:公共资料整理

二、啤酒行业后续发展情况

1.量增已成“历史”,转变视角,行业发展仍可期。

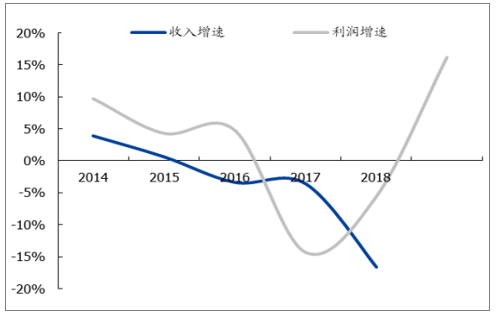

(1)人口结构变化下,销量稳中有降是必然趋势,行业整合仍将存在。中国目前15-64岁人口比重呈现下降趋势,且与美国的1980年代和日本的1990年代情况相似,在人口结构变化驱动下,这些时间段,美国、日本的啤酒产销量均出现向下拐点,与此同时,出现了产业间的大型并购,集中度进一步提升直至稳态。目前中国啤酒行业CR3为59%,与美国的1980s相似,展望未来十年,并购整合仍将存在。

(2)厂商层面:聚焦中高端产品,提升品牌价值。2016年以来,行业销量出现下滑,消费升级在各个子行业中快速进行,白酒行业公司砍低端品牌、梳理产品体系。

啤酒行业(规模以上)收入和利润增速变化

数据来源:公共资料整理

啤酒行业(规模以上)企业数量变化

数据来源:公共资料整理

2.“提价”成为行业共识,盈利有望保持较快增速

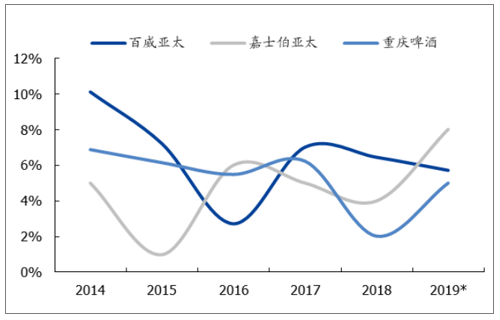

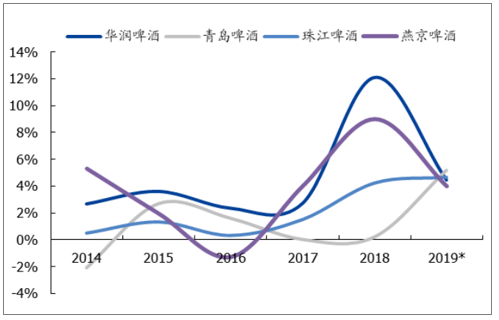

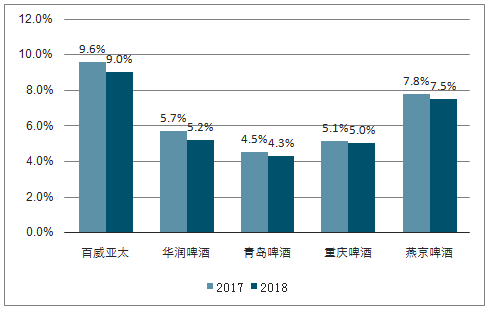

价格战时期,国产啤酒价格滞涨,2010-2018年国产啤酒企业吨价在1%-6%之间,百威(中国)吨价约10%基本与GDP同步。由于行业销量趋于稳定,龙头华润转变思路,停止中低端产品的价格战,并率先提价,行业各家酒企基本发成共识,共同向中高端产品进发。在产品结构升级和产品提价的双轮驱动下,华润啤酒、青岛啤酒、珠江啤酒等公司的吨价增速赶上来了。我国啤酒品牌吨酒价格提升空间仍大。华润、燕京、青岛、珠江在2018年均进行了不同程度的提价,距离2008年提价有十年时间;而百威中国每1-2年提价(提价幅度基本与CPI相同)。

“提价”分为直接提价和产品结构提升,两者相辅相成相互关联。目前主流品牌主要对中低端产品进行提价,一方面,在供需关系的作用下,中低端产品销量下降被动实现了产品结构升级;另一方面,低端市场提价带来的利润部分用于高端市场的拓展,加速了高端产品的发展。

外资股东啤酒公司吨价增速变化

数据来源:公共资料整理

国有股东啤酒公司吨价增速变化

数据来源:公共资料整理

3.效率提升空间仍较大,费用率有压缩空间

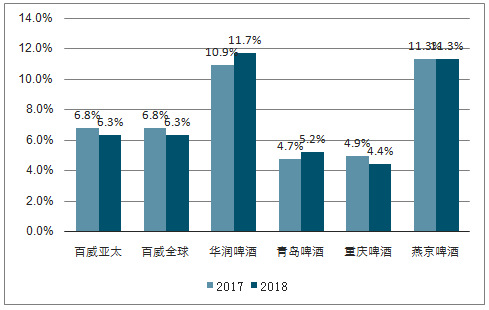

管理费用率:人均效率有较大提升空间。管理费用构成中主要为职工薪酬,百威英博管理费用率高于国内啤酒企业,华润啤酒管理费用率偏高(剔除了减值损失、员工安臵费用、计提年金等),主要源于华润啤酒员工人数较多,2017年员工人数5.82万人,是百威中国的2.2倍。此外,燕京啤酒管理费用中职工薪酬占比6.2%偏高。根据数据,2018年百威亚太人均创收高达188万元/人,位居首位。重啤、青啤及华润人均创收水平均呈现稳中有增态势,2018年重啤、青啤、华润、燕京的人均创收分别为124万元/人、68万元/人、56万元/人、35万元/人。

主要啤酒企业管理费用率对比

数据来源:公共资料整理

折旧摊销占总收入比例对比

数据来源:公共资料整理

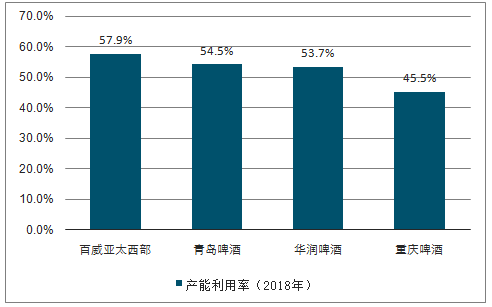

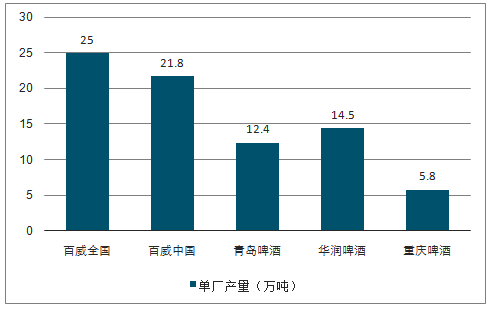

产品利用率:国内啤酒企业运营效率改善空间大。扩张阶段收购了很多低效产能,导致产能利用率偏低,目前在整合阶段。关停落后产能对财务数据有1-2年短期影响,长期提高产能利用率、费效比,从而提升净利润率。重庆啤酒最早开始产能优化,2015年关6家,2016年关3家,2018年再关1家;百威英博2016年关闭浙江舟山工厂、河南新乡亚洲啤酒厂;华润啤酒2018年是关厂高峰,2019年继续进行产能优化;青岛啤酒2018年关厂2家,未来3-5年预计再关厂10家左右。

各啤酒厂产能利用率

数据来源:公共资料整理

各啤酒单厂产量对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询