1、金融科技行业发展历程

从2015年互联网金融行情到2019年金融科技行情,金融与科技融合已经从第二阶段步入第三阶段。互联网金融侧重金融产品,金融科技侧重技术,科技属性增强,人工智能、区块链、云计算、大数据等技术不断落地;科技与金融业务融合程度加深,从聚焦于前端服务渠道的互联网化到强调业务前台、中台、后台的全流程科技运用变革。

金融与科技融合的三个阶段

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国金融科技行业市场竞争力分析及投资方向研究报告》

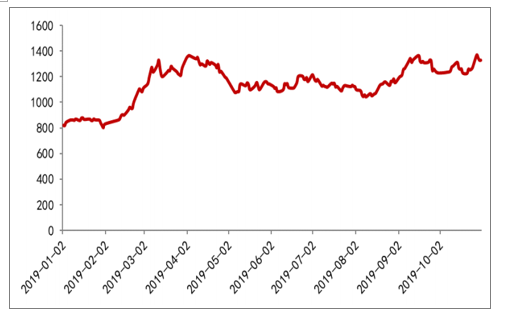

金融科技指数走势

数据来源:公共资料整理

金融科技可以理解为运用人工智能、区块链、云计算和大数据等技术,重塑传统金融行业:除了提高效率之外,金融科技可以帮助传统金融机构转型升级,提供更多差异化、精准化、智能化、高壁垒的新产品与新服务,服务长尾客户,为金融机构创造更多的赢利点。

随着金融和科技的融合不断深入,金融科技行业的竞争格局也逐渐清晰。金融科技行业竞争者众多,根据主导因素(技术和金融)和规模大小金融科技行业可以划分为四类:

(1)Fintechs(规模大,金融服务主导):主要指传统金融机构,正在通过技术投资降低成本、提高服务质量,应对竞争威胁和捕捉投资合作机会。目前面临主要挑战是研发投入不足、研发人员占比较低。

(2)fintechs(规模小、技术主导):主要指金融基础设施供应商,帮助金融机构变革技术堆栈,实现数字化和智能化,帮助金融机构降本增效。目前面临主要瓶颈是金融机构议价能力高,压缩利润空间。

(3)FinTechs(规模小,金融服务主导):主要指颠覆者,试图通过技术和模式创新进入金融服务领域。意图是打造类银行的经济模式。目前面临主要挑战是获客成本较高。

(4)finTechs(规模大、技术主导):主要指互联网巨头,凭借在互联网积累大量用户,以流量优势切入金融业务中,实现流量变现。目前面临主要挑战是受政策监管的影响较大。

四类金融科技公司及典型代表

数据来源:公共资料整理

2、政策制度:顶层设计与监管沙盒

随着金融和科技的融合不断深入,金融风险不断暴露,随着顶层设计的出台,监管沙盒也将循序渐进地推广,助力金融科技行业规范发展。我国央行在2017年5月15日成立了中国人民银行成立金融科技(FinTech)委员会,为加强金融科技工作的研究规划和统筹协调,也肯定金融科技对金融行业发展的重要作用。2019年8月,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,这是央行层面出台首份针对金融科技的顶层设计文件,指引行业未来三年的发展。

7月13日,在由CF40和金融城举办的“第四届全球金融科技峰会”上,央行科技司司长李伟表示,人民银行还会同相关部委,在北京、上海、广州等十个省市开展金融科技应用的试点,这次试点也叫做“中国版监管沙盒”。

10月30日,央行上海总部向辖内金融机构印发《关于促进金融科技发展支持上海建设金融科技中心的指导意见》,指导意见给出了40条政策为支持上海建设金融科技中心,其中包括金融科技沙箱监管机制。

3、技术发展:从概念技术到产品应用

新一代信息技术不断融合,形成金融科技新生态。人工智能、区块链、云计算、大数据等新兴技术并非是相互独立的,而是相互关联、相辅相成的,共同推动金融发展,人工智能、区块链、云计算、大数据已经逐步从概念技术走向产品应用。目前大数据、云计算已经进入大规模商用阶段,而人工智能、区块链正在步入大规模商用阶段。

金融科技生态体系

数据来源:公共资料整理

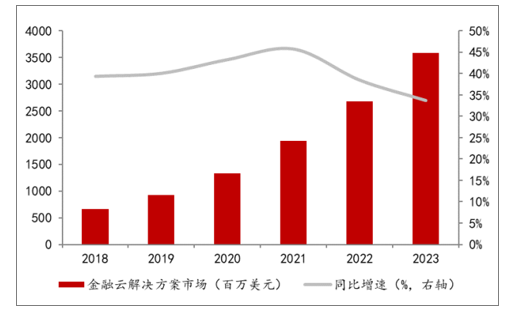

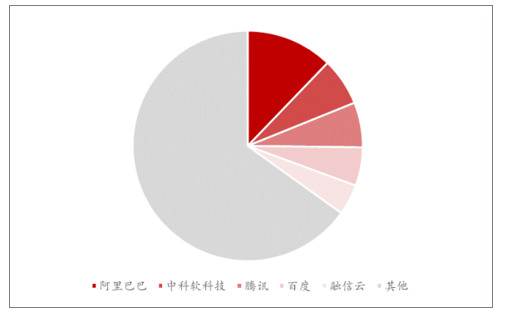

完整的金融云市场包括公有云、私有云或混合云基础设施,以及面向金融行业的云平台、云应用解决方案(软件+服务)两大部分。2019年中国金融云解决方案市场可望达到9.3亿美元,预期同比增长40%,是金融行业整体IT解决方案市场的2倍。到2023年市场规模将达到35.9亿美元。阿里云位居金融云解决方案市场第一,市场份额为12.2%。中科软科技、腾讯份额紧随其后,分别为6.7%和6.3%,市场逐渐拉开差距。

2018-2023年中国金融云市场规模增速快

数据来源:公共资料整理

我国金融云解决方案市场比较分散

数据来源:公共资料整理

从行业发展来看,我国金融科技行业快速发展,并吸引了大量投资。2018年,中国金融科技投资总额达到了205亿美元,约等同于中国金融科技2013年到2017年5年间的投资总和。其中,以蚂蚁金服、京东金融、度小满等为代表的金融科技公司进入高速成长期,各自均完成了金额庞大的融资:蚂蚁金服完成140亿美元C轮融资,京东金融和度小满分别完成20亿美元和19亿美元的战略融资。

2014-2018年中国金融科技行业投资情况

数据来源:公共资料整理

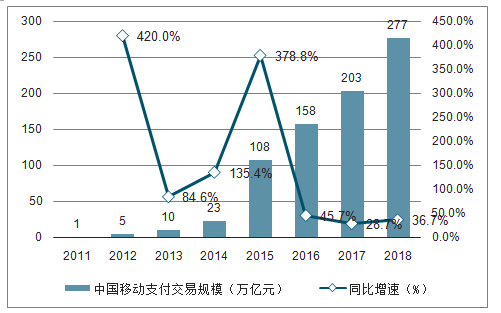

而从我国金融科技的应用领域来看,中国金融科技服务在移动支付、网络信贷等领域发展最为突出,预计仍将是未来几年行业的发展趋势。在移动支付领域,以手机支付为代表的新型移动支付已经成为中国消费者应用最普遍的支付方式,号称中国“新四大发明”之一。我国移动支付持续保持快速增长态势,在支付宝、微信等支付方式普遍流行的背景下,2018年我国移动支付交易规模达到277.4万亿元,较2017年增长了36.7%,位居全球首位。

2011-2018年中国移动支付交易规模

数据来源:公共资料整理

人工智能方面,机器学习、知识图谱、自然语言处理、计算机视觉等技术帮助金融行业实现智能化,目前人工智能已经在投研、投顾、风控、客服、营销等多个场景落地。

人工智能在金融行业的应用场景

数据来源:公共资料整理

3、需求增加:从金融需求看金融科技发展

(1)资金端的财富管理需求

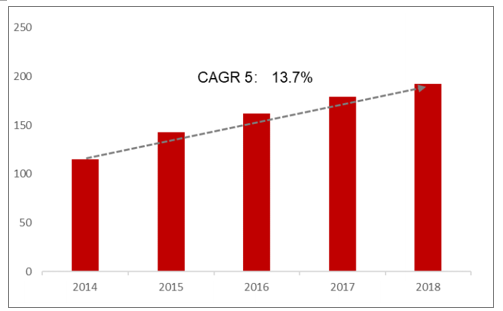

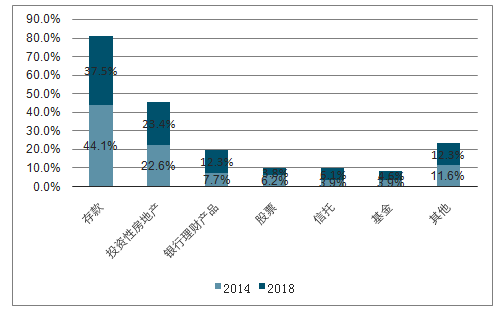

随着我国居民可投资资产的增速加快,居民的财富配置结构也在变化,从整体来看,我国居民财富配置主要集中在存款和房地产,比例超过60%,2014年到2018年,存款、股票占比有所下降,投资性房地产、银行理财产品、股票、信托和基金占比有所提升。

中国居民可投资资产增速快

数据来源:公共资料整理

我国居民财富配置集中在存款、房地产

数据来源:公共资料整理

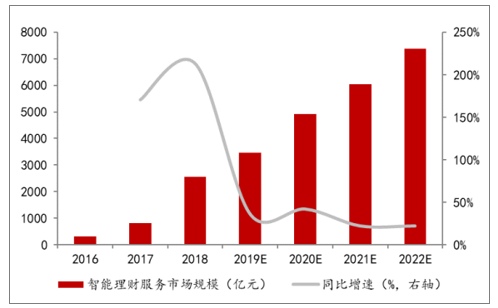

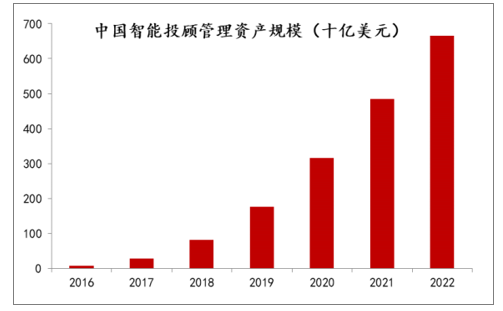

传统理财服务模式无法满足人们个性化、多样化、智能化的理财需求,智能投顾应运而生服务财富管理长尾人群。智能投顾近年来在金融市场发展迅速,相比国外,我国起步较晚,处于早期发展阶段,但是增速快,2016年中国智能理财服务市场规模为300亿元,2018年提升到2546.9亿元,年复合增长率为191%,预计2022年,中国智能理财服务市场规模将达到7370.5亿元。

中国智能投顾市场规模巨大,增速快

数据来源:公共资料整理

中国智能投顾管理资产规模巨大,增速快

数据来源:公共资料整理

(2)资产端的融资需求

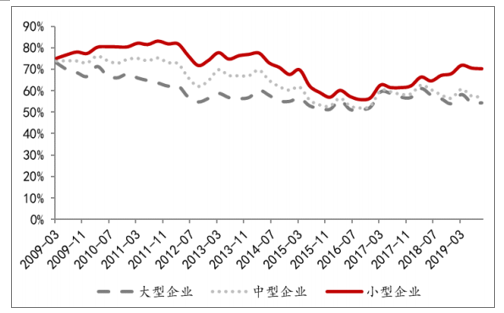

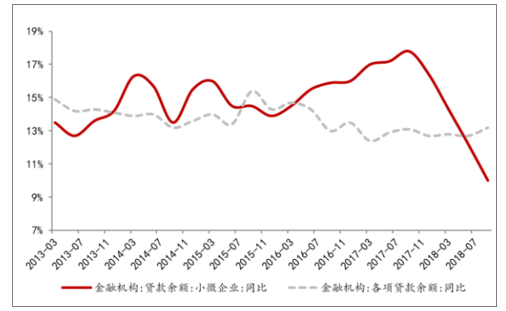

中小企业贡献了50%的税收、60%的GDP、70%的发明专利和80%的城镇就业岗位,在市场主体中占比超过90%。在各规模企业中,我国小型企业的贷款需求指数最高,自2007年开始,当我国小微企业融资需求以每年10%以上的增速增长的同时,需求缺口扩大的速度也达到每年13%左右。在经济下行的背景下,银行对于中小微企业的贷款支持力度不足。我国主要金融机构对小微企业的贷款增速从2017年9月开始下滑,截至2018年9月,增速降低至10%左右,同期金融机构各项贷款余额增速为13.2%。

小型企业的贷款需求指数最高

数据来源:公共资料整理

我国小微企业贷款占比很低

数据来源:公共资料整理

(3)金融机构提质增效、创新盈利模式需求

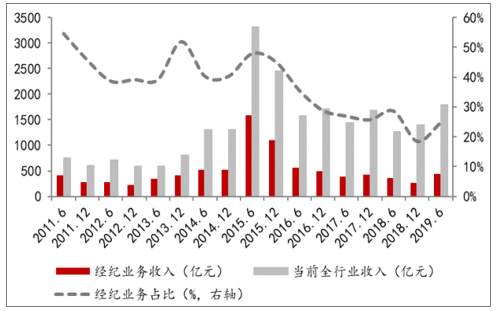

以经纪业务为例,传统经纪业务模式,是在牌照的保护下,赚交易佣金,客户交易越多,经纪收入越高。佣金率下降,经纪业务收入降低,使得以佣金收入为主的传统模式走到了转型的关口。券商经纪业务(代理买卖证券业务)收入在2015年6月到达1584亿元的历史小高峰以后,就一路下滑,2018年上半年只有360多亿元,是2015年同期的1/4不到。经纪业务收入占券商收入的比重也明显下滑,2015年之前,占比基本在40%-50%之间,最高时超过54%,最低时也有38%。2015年之后,占比急转直下,连续三年低于30%,2018年上半年占比低于20%。

经纪业务占券商收入比重下滑明显

数据来源:公共资料整理

证券从业人员下降,投顾人员逆势增加

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金融科技行业市场发展调研及投资前景展望报告

《2026-2032年中国金融科技行业市场发展调研及投资前景展望报告》共八章,包含按照应用场景划分的中国金融科技细分市场研究,中国金融科技产业代表性企业案例研究,中国金融科技产业市场投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金融科技行业全景分析及发展趋势研判:金融科技是最具潜力的朝阳行业之一,未来监管常态化驱动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中国境内上市公司数、总发行股本、市价总值、成交量与成交金额分析:我国境内上市公司数量以及我国股票总发行股本不断上涨,我国股市将逐渐回升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国金融科技行业发展概况:政策不断加持,市场保持高关注度[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)