金融科技是基于大数据、云计算、人工智能、区块链等一系列技术创新,全面应用于支付清算、借贷融资、财富管理、零售银行、保险、交易结算等六大金融领域,是金融业未来的主流趋势。

一、全球金融科技生态总体发展态势

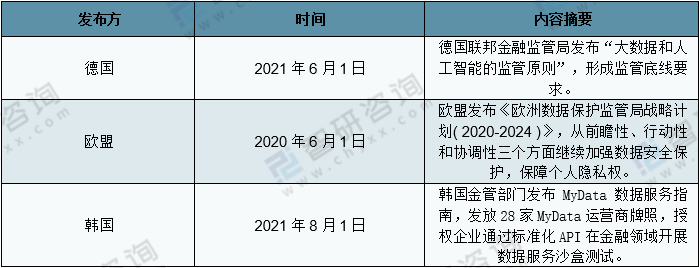

2021年以来,各国金融监管部门不断强化金融领域新技术应用风险防控的监管政策,从技术、业务和主体等多个方面细化监管政策,明确各方责任。

2021年以来部分国家针对新技术风险的最新监管政策

资料来源:智研咨询整理

在新技术风险的监管中,尤以金融数据安全保护方面的监管政策最具代表性。一方面,各国持续加强国内金融数据安全顶层设计与立法工作,推动金融数据安全标准制定,并设立第三方数据安全服务机构,强化对金融机构数据安全能力的第三方风险评估和漏洞检测。另一方面﹐金融数据保护也成为国际协同监管重点方向。

部分金融与跨境数据安全相关政策

资料来源:智研咨询整理

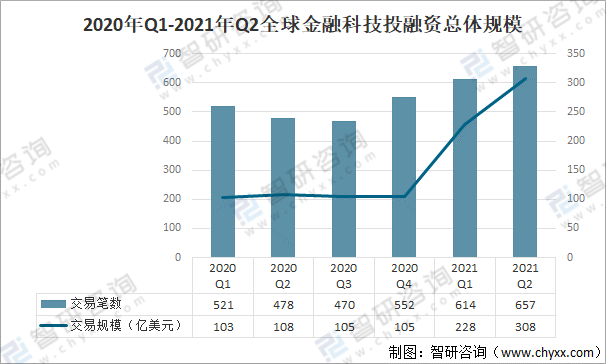

受疫情影响,2020年全球金融科技投融资整体规模出现下滑。2020年第四季度开始,大量金融科技公司在资本市场的活跃度不断提升,到2021上半年,金融科技投融资规模较同期增幅明显,全球金融科技融资交易1271笔,融资交易规模536亿美元,同比分别增长了27.2%和154%。

2020年Q1-2021年Q2全球金融科技投融资总体规模

资料来源:信通院、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国金融科技行业市场竞争现状及投资规划分析报告》

二、中国金融科技生态总体发展态势

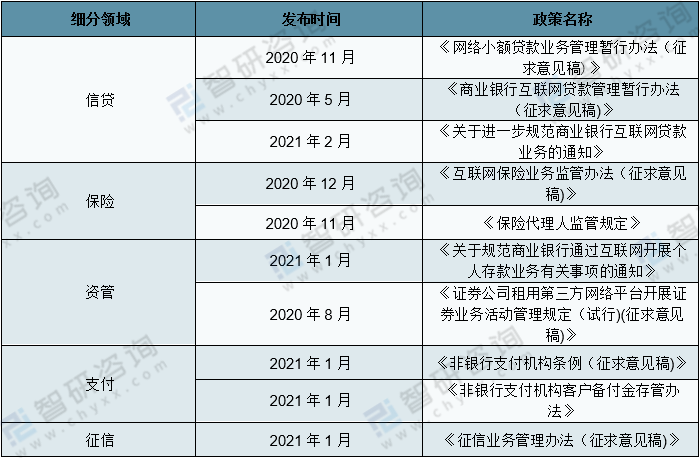

在信贷领域,《网络小贷暂行办法》《规范商业银行互联网贷款业务的通知》等细则先后落地;在保险领域,银保监发布《互联网保险业务监管办法》《保险代理人监管规定》等要求;在支付领域,《非银行支付机构客户备付金存管办法》出台;在征信领域,《征信业务管理办法(征求意见稿)》对机构运营资质、采集行为等作出严格要求。

部分金融科技细分领域监管政策

资料来源:智研咨询整理

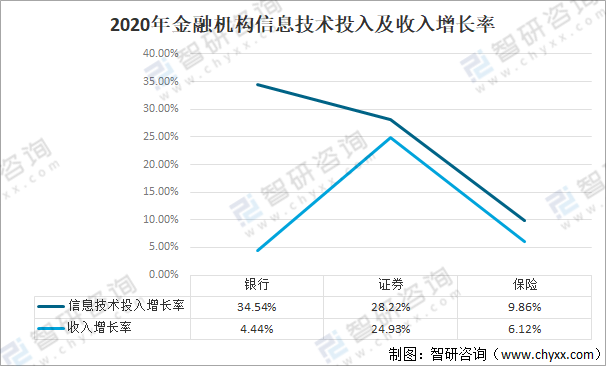

在金融科技投入方面,金融机构科技投入增长率远超其收入增长率,2020年国有六大行IT投入同比增长 34.54%,远高于其收入增长率4.44%。

2020年金融机构信息技术投入及收入增长率

资料来源:信通院、智研咨询整理

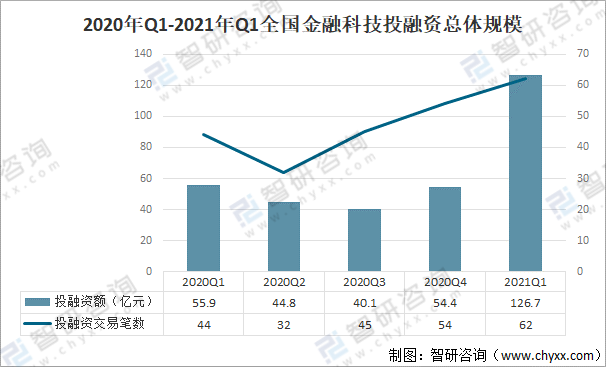

受疫情影响,2020年中国金融科技投融资总额为195.2亿元,随着疫情的逐步控制,2020年下半年中国金融科技投融资市场开始回暖,到2021年初呈现反弹趋势。2021年一季度,中国金融科技投融资总额已达到126.7亿元,去年同期仅为55.9亿元,同比增速近130%。

2020年Q1-2021年Q1全国金融科技投融资总体规模

资料来源:信通院、智研咨询整理

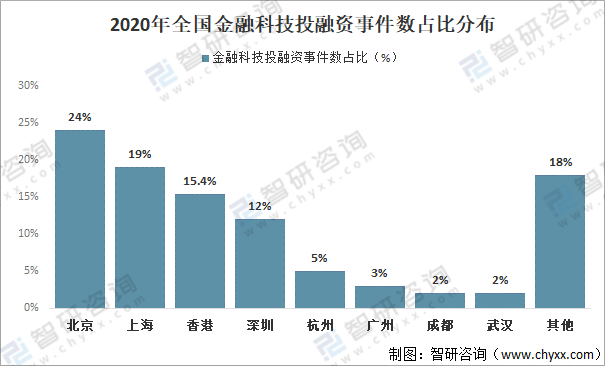

金融科技投融资仍然集中在北京、上海、深圳、香港等金融业发达的一线城市。2020年,北京、上海、深圳三地金融科技投融资总额占全国比分别为24%、19%、12%,占全国比例超过55%。

2020年全国金融科技投融资事件数占比分布

资料来源:信通院、智研咨询整理

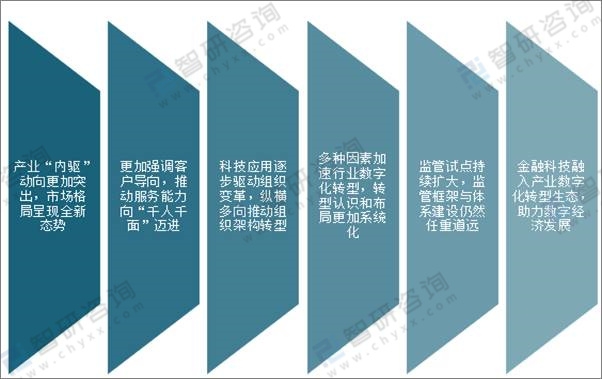

三、金融科技发展趋势展望

随着金融科技应用的不断深化,已经逐步开始驱动金融机构组织架构进行变革转型,尤其是面对数字化转型发展的新形势,组织架构转型也成为必然方向。

我国金融科技发展趋势展望

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国金融科技行业市场竞争现状及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金融科技行业发展形势分析及竞争战略分析报告

《2024-2030年中国金融科技行业发展形势分析及竞争战略分析报告》共十六章,包含中国金融科技重点企业经营中状况分析,2019-2023年中国金融科技产业投资分析,2024-2030年中国金融科技产业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国金融科技行业发展概况:政策不断加持,市场保持高关注度[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年360数科实现净利润57.65亿,不承担风险的平台收入达64.46亿元,占38.75%[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)