一、营收能力:Q3单季收入增速由负转正

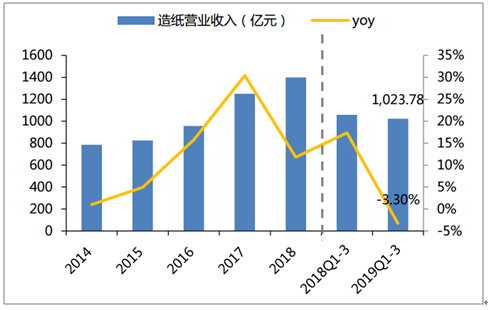

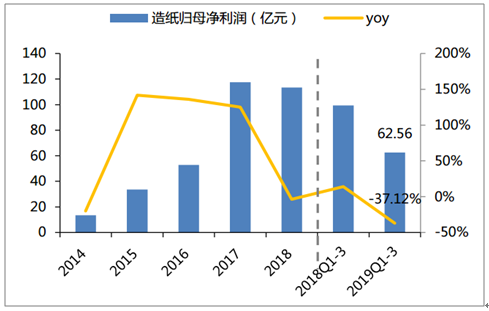

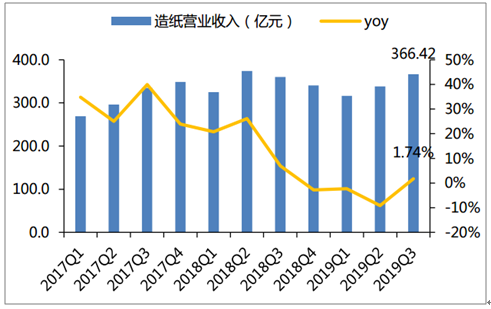

2019Q3造纸版块实现营业收入1023.78亿元,同比-3.30%;实现归母净利润62.56亿元,同比-37.12%。分季度看,Q1/Q2/Q3分别实现营业收入316.11/338.4/366.42亿元,同比分别-2.31%/-9.1%/+1.74%;归母净利润16.03/21.85/24.27亿元,同比分别-47.47%/-46.14%/-13.27%。今年纸价低于去年同期,导致造纸板块业绩增长压力较大,但Q2进入旺季后,文化纸在木浆低迷的环境下提价顺利,三季度增速由负转正。

造纸版块2014-2019Q3营收(亿元)及增

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国造纸行业节能减排行业竞争格局分析及战略咨询研究报告》

造纸版块2014-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

分季度看,Q1/Q2/Q3分别实现营业收入316.11/338.4/366.42亿元,同比分别-2.31%/-9.1%/+1.74%;归母净利润16.03/21.85/24.27亿元,同比分别-47.47%/-46.14%/-13.27%。今年纸价低于去年同期,导致造纸板块业绩增长压力较大,但Q2进入旺季后,文化纸在木浆低迷的环境下提价顺利,三季度增速由负转正。

造纸版块2017-2019Q3单季营收(亿元)及增速

数据来源:公共资料整理

造纸2017-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

二、盈利情况:木浆下行,文化纸盈利空间增厚

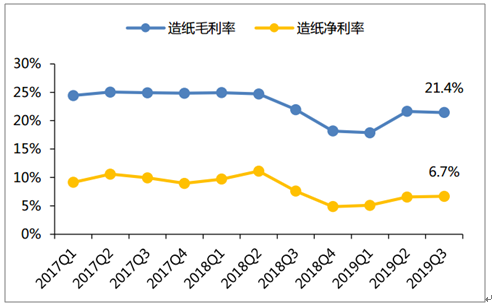

2019Q3造纸版块毛利率同比-3.44pcpts至20.40%,净利率同比-3.32pcpts至6.16%。期间费用率同比+0.91pcpts至14.18%,其中销售费用率同比+0.42pcpts至4.56%;管理费用率同比+0.15pcpts至3.47%;财务费用率同比-0.44pcpts至3.82%;研发费用率同比+0.79pcpts至2.33%。

造纸版块2017Q1-2019Q3期间费用率

数据来源:公共资料整理

造纸版块2017Q1-2019Q3毛利率及净利率

数据来源:公共资料整理

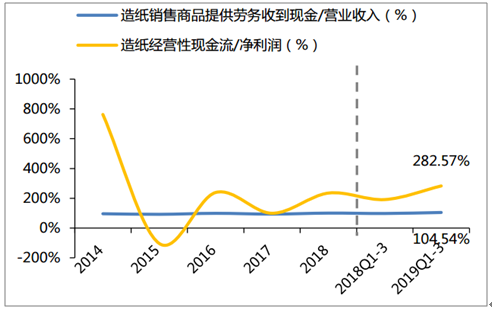

三、现金流及营运能力:现金流及营运能力好转,ROE逐季修复

2019Q1-3造纸版块实现销售现金流1070.22亿元,同比+3.00%,销售现金流/营业收入同比+6.39pcpts至104.54%;实现经营性现金流178.26亿元,同比-7.10%,经营现金流/净利润同比+91.43pcpts至282.57%,行业现金流表现良好,较H1持续改善。

造纸版块2014-2019Q3现金流情况

数据来源:公共资料整理

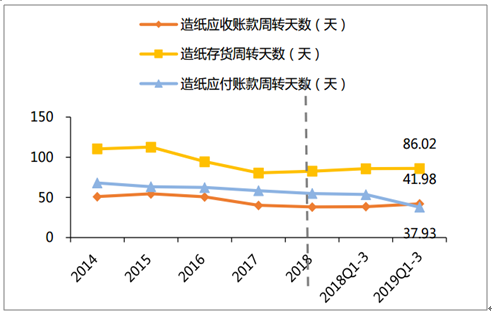

营运效率同比有所下降,总资产周转天数上升61.70天至714.66天(H1为743.19)天,应收账款周转天数上升3.53天至41.98天(H1为43.30天),存货周转天数上升0.23天至86.02天(H1为)91.54天。Q1-3资产周转效率同比有所下降,但与上半年相比各项资产周转效率均呈改善态势。

造纸版块2014-2019Q3资产周转天数

数据来源:公共资料整理

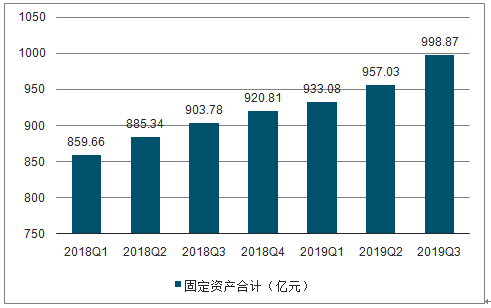

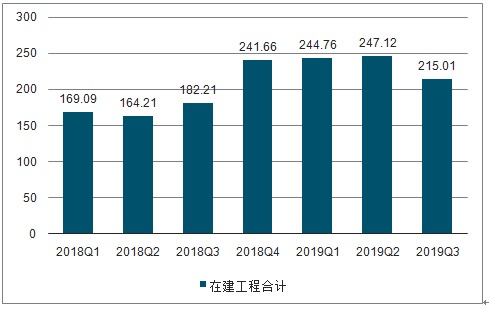

2019年Q3末板块固定资产合计998.87亿元,同比增长95.09亿元,环比Q2增长41.84亿元。其中博汇纸业固定资产同比增加62.74亿元,晨鸣纸业同比增加23.20亿元,山鹰纸业同比增加12.75亿元,宜宾纸业同比增加3.98亿元,中顺洁柔同比增加3.59亿元,其余公司固定资产变动较小。在建工程合计215.01亿元,同比增加32.81亿元,环比Q2下降32.11亿元。其中山鹰纸业在建工程同比增加37.34亿元,太阳纸业同比增加21.36亿元。行业整体产能建设与投放节奏较为平稳。

造纸版块固定资产合计(亿元)

数据来源:公共资料整理

造纸版块在建工程合计(亿元)

数据来源:公共资料整理

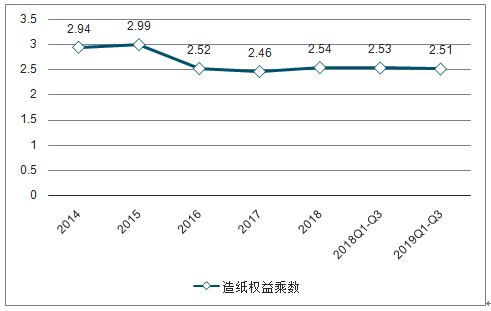

ROE在净利率、资产周转效率和权益乘数共同下降的作用下由去年同期的9.98%下滑至5.95%,同比降4.03pcpts。分季度看,Q1/Q2/Q3单季ROE逐渐修复,分别为1.99%/2.66%/2.94%。

造纸版块2014-2019Q3权益乘数

数据来源:公共资料整理

造纸版块2014-2019Q3ROE

数据来源:公共资料整理

四、成本端:纸品库存因需求超预期回落大幅摸髙

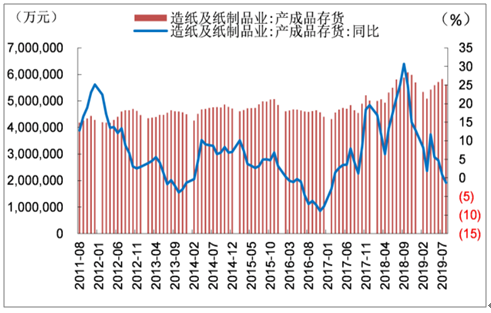

2019年上半年造纸行业面临了大幅的股价回调,其最主要的原因在于行业库存压力扰动。2018年三季度纸品库存因需求超预期回落大幅摸髙,经历了三个季度的去库存,期间也发生了纸价的大面积回落,但进入2019年6月份,纸品库存压力基本恢复正常,但与此同时发生的是上游木浆库存高企,尤其是阔叶浆全球库存达到创纪录的64天,也将进入到去库存阶段,一般库存周期为3个季度,因此,展望2020年上半年,木浆价格短期仍在在底部徘徊。

造纸行业产成品存货快速回落

数据来源:公共资料整理

上游木浆库存依然维持在相对高位

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)