一、营业现状

在物流领域中,快递标准化程度最高,易于复制和快速扩张。零担、冷链由于货物规模、形状以及冷藏条件等方面的原因,标准化程度较低。相比而言,快递单票规模、包裹体积接近,易于标准化操作。标准化的包裹与自动化分拣系统大幅提高了运输效率,降低了边际成本,因此快递业务可实现大规模标准化扩张,从而获取丰厚的现金流。

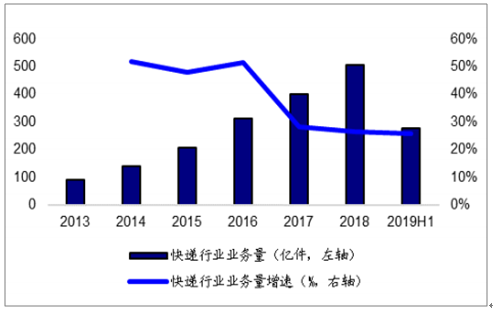

2019年上半年,快递行业实现业务量277.6亿件/+25.7%,实现快递业务收入3396.7亿元/+23.7%,实现行业单票价格12.2元/-1.6%。

快递行业收入变化情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国快递行业市场前景规划及投资盈利分析报告》

快递行业业务量变化情况

数据来源:公共资料整理

行业快递业务量呈现中高增长态势,行业集中度CR8持续提升。

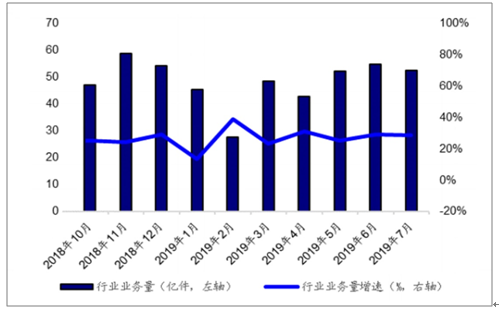

2018年10月以来快递行业业务量月度变化趋势

数据来源:公共资料整理

2018年底,CR8达到81.2,CR6达到71.74。2019Q2,CR8达到81.7,CR6达到80.01,头部快递公司份额加速提升。头部快递公司高速增长,规模效应下单件成本降低,二三线快递公司生存状况变差。二三线快递短时期内难以完全消亡,依附集团电商业务存在的快递公司在经营层面可能陷入亏损,但仍然能在未来保持一部分市场份额。

快递行业CR8、CR6

数据来源:公共资料整理

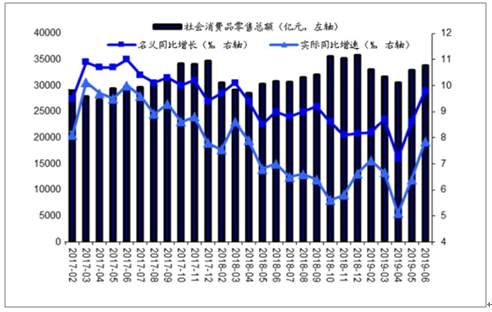

月度社会消费品零售总额及增速

数据来源:公共资料整理

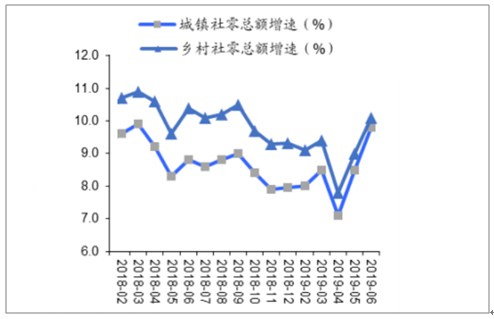

城镇社零总额增速和乡村社零总额增速放缓,2019年5-6月出现底部抬升。

月度城镇社零总额增速及月度乡村社零总额增速趋势

数据来源:公共资料整理

历年双11全网销售规模增速呈现下滑趋势,2010-2013年曾呈现断崖式下滑;电商平台和快递公司考虑到旺季网络拥堵现象,有熨平全年增长峰谷的趋势,2019年6月,“618”活动规模空前,带动6月快递业务量大增,同比增速达到29.1%,2019年7月,头部快递公司业务量增速迅猛,带动行业业务量增速达到28.6%。

历年双11全网销售规模及增速

数据来源:公共资料整理

二、竞争格局

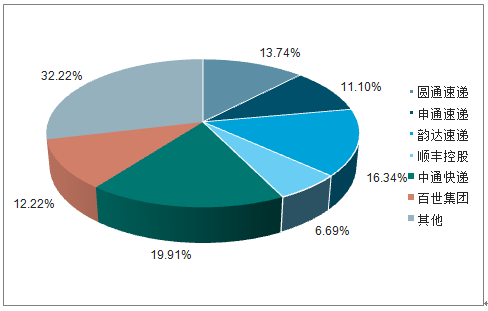

新兴电商平台对快递行业,特别是对电商件占较大份额的通达系快递公司业务量增长有较大支撑作用。

2019Q2市占率情况

数据来源:公共资料整理

快递行业进入产能升级阶段,网络效率改善推动成本进一步下降。快递行业已进入产能升级阶段,未来快递行业的竞争将更加注重自动化程度和网络效率的提升。一定程度而言,资源储备决定了各家快递的长期竞争力。

各家快递固定资产总额逐年提升(单位:亿元)

数据来源:公共资料整理

电商景气度维持高位,快递业务量增速韧性强,预计2019年全年增速25%、20年增速20%左右。受国庆影响,9月末快递单量增速有所下滑。9月份全国业务量完成56亿件,同比+25%;业务收入完成649.2亿元,同比+22.2%,平均单票收入11.59元,同比-2.29%。1-9月,全国快递服务企业业务量累计完成439.1亿件,同比增长26.4%;业务收入累计完成5271亿元,同比增长24.1%。CR8市场集中度为81.8,较1-8月上升0.1。

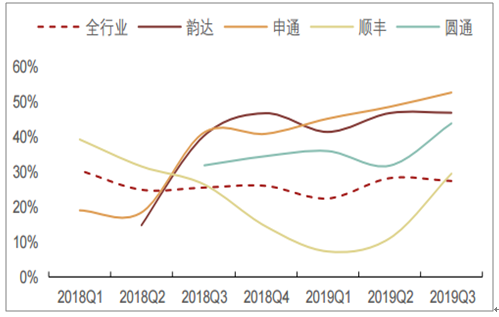

Q3通达系快递单量增速维持高位,顺丰提速明显。从9月快递业务量增速看,各家快递公司9月单量增速/环比8月增速变化:韵达+40.6%/-4.5PT、申通+50.6%/-5PT、圆通+42%/-6.7PT,顺丰+38%/+5.2PT。从前9月累计市场份额看,韵达15.8%、圆通13.9%、申通11.3%、顺丰7.3%。

快递行业业务量季度同比增速

数据来源:公共资料整理

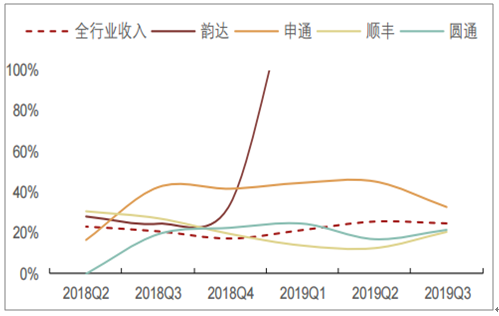

快递行业业务收入季度同比增速

数据来源:公共资料整理

预计2020年快递龙头完成对二线企业整合,顺丰和通达系相互渗透对方市场,寡头垄断提前到来。

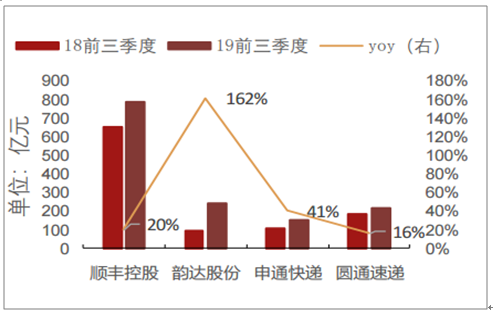

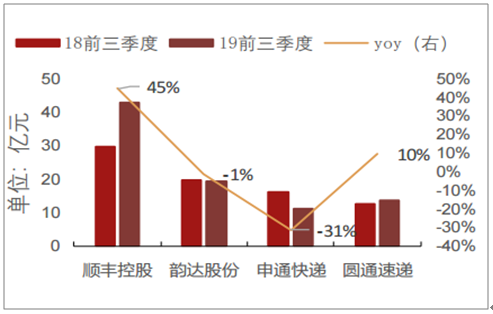

各大快递公司营业收入情况对比

数据来源:公共资料整理

各大快递公司归母净利润情况对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询