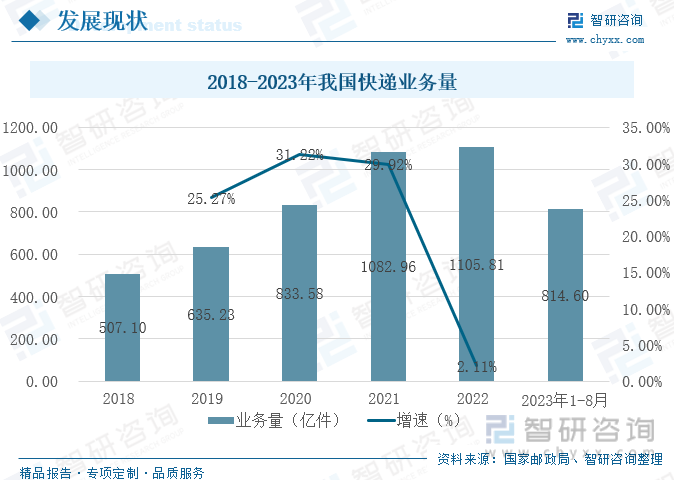

内容概述:随着全球经济一体化进程不断加快,快递行业可以称为“链接世界的桥梁”,近年来我国快递业务量快步增长,2020年,我国快递业务量为833.58亿件,同比增长31.22%,我国快递业务收入为8795亿元,同比2019年业务收入增长了17.28%;2021年,中国快递业务量达1082.96亿件,同比增长29.92%,快递业务收入为10032亿元,快递业务收入首次突破万亿大关,2022年由于受疫情影响,增长速度放缓,2022年我国快递业务量为1105.81亿件,增长幅度为2.11%,增速同比减少27.81%,快递业务收入为10566.7亿元,同比增加2.27%,截止至2023年8月份,我国快递业务收入为7488.1亿元。

关键词:快递产业链、电商交易额、快递业务收入

一、快递产业链及发展历程

我国快递行业发展历程最早可以追溯到1979年,当时中国第一家快递企业成立,标志着中国快递行业的初创阶段。在此之后,中国邮政EMS实现了长达十多年的垄断经营,直到UPS、FedEx等国际外资快递企业进入大陆市场,快递行业发展有了具体的方向。20世纪90年代,民营快递企业开始创立,中国快递行业进入了成长阶段。1993年申通和顺丰成立,而后几年时间里,宅急送、韵达、中通等相继成立。在这个时期,国有、民营、外企企业三足鼎立。

随着2009年《新邮政法》的颁布实施,民营快递牌照开放,我国快递行业蓬勃发展。

随着全球经济一体化进程不断加快,快递行业可以称为“链接世界的桥梁”,在当今生产、经营和社会活动趋于高效率和快节奏的社会环境下,时间显得尤为重要,快速传递需求也随之增长,为快递行业提供了大量的资源。在不断的发展过程中,快递行业也逐渐衍生出了自己的上下游产业链。快递行业的产业链上游为产品包装行业、货运车辆、仓储以及集装箱,中游行业主要为以快递为主营业务的企业如顺丰、EMS、中通、韵达和京东,下游行业主要面向的是终端用户,比如个人用户、网络电商、零售业以及批发商等。

二、快递行业发展现状

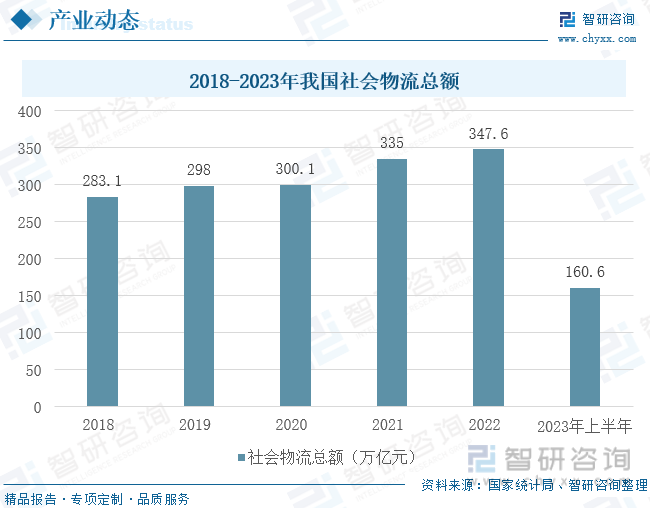

快递是物流的一个重要组成部分,二者之间的关系是相辅相成的。物流是一个更广泛的概念,涵盖了所有从原材料到最终产品的货物的运输、存储、加工和配送等过程。它包括诸如运输、仓储、包装、物料搬运、库存管理、订单处理和客户服务等环节。物流的重点在于优化货物的整体流动,包括效率、成本、安全和可靠性。快递则是指从发件人处快捷地递送包裹、文件等物品到收件人处的一种物流服务,通常更侧重于小件物品的快速、准确、安全的递送。快递是物流的一部分,专注于货物的快捷配送,关注速度和效率。虽然快递和物流在服务范围、运营模式等方面有所不同,但它们在物流链上是密不可分的两个环节。近年来,随着经济的快速发展,物流业发展加快,配送服务需求增加,2020年我国社会物流总额为300.1万亿元,2021年全国社会物流总额为335万亿元,同比增长了34.9万亿元,2022年全国社会物流总额347.6万亿元,同比增长3.76%,2023上半年,受国内电商消费需求加速恢复、汽车产销量及出口增长等因素带动,物流公司主营业务实现同比增长。我国社会物流总额160.6万亿元,同比增长4.8%。

我国政府在快递产业的发展中给予充分的引导和支持,为快递产业提供了良好的发展环境和发展机遇。在“十四五规划”和二〇三五年远景目标中,政府提出了加快发展现代物流等服务业,构建现代物流体系,加快推进服务业数字化的目标,这为快递行业的发展提供了强有力的政策支持。随着我国快递行业的不断发展,加上电商行业高速发展的助推下,我国快递业务量不断递增。根据我国2018-2023年快递业务量数据,快递业务量近年来快步增长,2020年,我国快递业务量为833.58亿件,同比增长31.22%,2021年,中国快递业务量达1082.96亿件,同比增长29.92%,2022年由于受疫情影响,增长速度放缓,2022年我国快递业务量为1105.81亿件,增长幅度为2.11%,增速同比减少27.81%,截止至2023年8月份,我国快递业务量为814.6亿件。

随着我国经济的快速发展,我国居民的可支配收入不断上涨,人们的消费水平不断提高,对网购需求持续增长,现如今网商的运营模式,快递是必不可缺少的一环,因此我国快递行业的业务收入也随之水涨船高。我国快递业务收入近年稳步上升,其中2020年我国快递业务收入为8795亿元,同比2019年业务收入增长了17.28%,2021年我国快递业务收入为10032亿元,快递业务收入首次突破万亿大关,2022年我国快递业务收入为10566.7亿元,同比增加2.27%,截止至2023年8月份,我国快递业务收入为7488.1亿元。

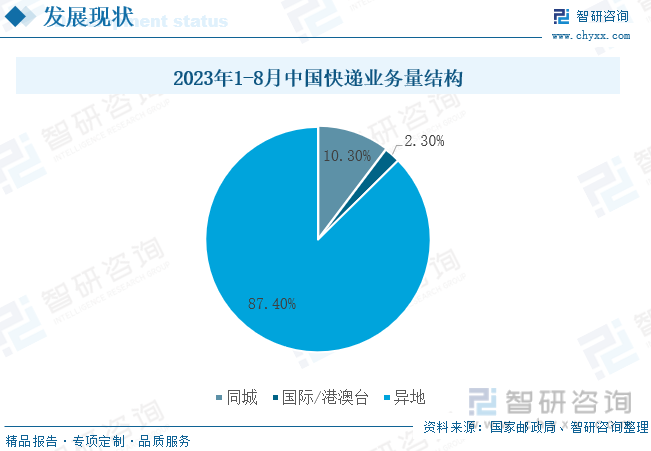

随着电子商务的快速发展,越来越多的人选择在网络上购物,而我国幅员辽阔,网络电商分散在我国的各个地区,因此商品的发货地可能来自于山南水北,这就直观的表现为异地快递业务量的快速增长。根据我国快递业务量结构来看,我国异地快递占据了快递业务量总体的87.4%,同城快递业务量占比10.3%,国家/港澳台快递业务量仅仅只占总快递业务量比重的2.3%。电子商务的交易量巨大,就需要快递公司来承担大量的物流运输任务,而我国的交通基础设施也在不断的得到改善,尤其是高速公路、铁路和航空运输的发展,为快递公司提供了更加快速和便捷的运输方式,使得异地快递业务更加便捷和高效,这也是我国异地快递业务量占比大的一个重要因素。

相关报告:智研咨询发布的《中国快递行业市场竞争态势及发展趋向分析报告》

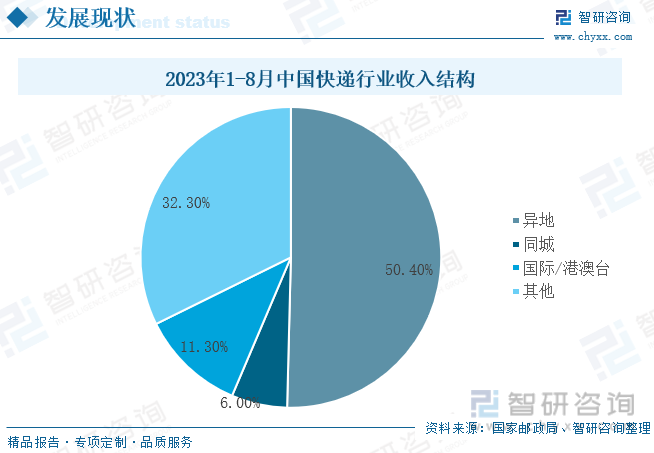

从我国快递行业的收入结构来看,由于异地快递业务需要跨地区运输,相较于本地快递业务,成本压力较大,包括运输成本、仓储成本、人力成本等。为了维持运营和竞争,快递公司需要降低运费,影响了异地快递业务的收入,我国异地快递业务量在占比87.4%的情况下,业务收入仅仅只有50.4%。由于跨国快递业务手续过于繁杂以及关税的影响,国际快递成本相对而言要比一般快递成本高,所以国际快递服务的消费也要比国内快递要高,国际/港澳台快递业务在业务量低于同城快递业务量的情况下业务收入要高于同城快递业务收入,国际/港澳台快递业务收入占总快递业务收入的11.3%,同城快递业务收入占总快递业务收入比重的6%。

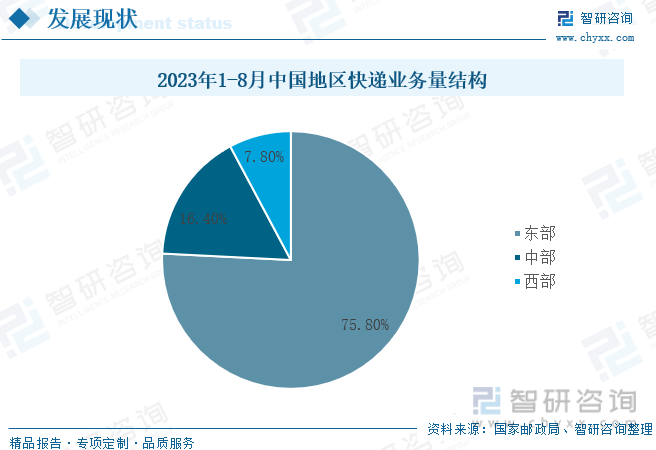

从2023年1-8月中国地区快递业务量结构来看,我国快递业务量主要集中在我国东部地区,我国东部快递业务量占总快递业务量比重的75.8%,中部和西部地区快递业务量占比分别为16.4%、7.8%。我国东部地区相对于中西部地区,经济发展较为发达,人均收入和消费水平较高,为快递业务的发展提供了良好的经济基础和市场需求,且物流基础设施建设更为完善,如港口、高速公路、铁路、航空等交通设施,以及仓储、配送等物流设施,我国东部地区是我国电商互联网经济发展最为活跃的地区之一,以阿里巴巴为主的大量的电商企业和互联网公司聚集在这里,这为快递业务的发展提供了广阔的市场空间。未来随着我国产业结构的不断调整,一些劳动密集型产业已经逐渐向中西部地区转移,而东部沿海地区的产业则向高端制造业、现代服务业等方向转型。这种产业结构的变化会给我国中西部带来更多的商业机会和快递业务量。

三、下游电商行业分析

电商行业作为随网络发展而兴起的行业,电商的快速发展同时带动了诸多产业如快递业务的增长。电商企业通过快递服务将商品从生产地配送到消费者手中,而消费者也通过快递来购买和退换商品。电商的业务水平直接影响快递业务量的增减。快递除了基本的配送服务外,消费者还对快递的时效性、安全性、便利性等方面提出了更高的要求。这也促使快递企业不断创新和改进服务,以满足电商消费者的需求。根据2018-2022年中国电商交易额的数据,近年来我国电商交易额呈逐年增长的态势,我国电商交易额从2018年的31.63万亿元发展至2022年的43.83万亿元,增长幅度达38.57%,其中2021年我国电商交易额为42.3万亿元,同比增加13.68%,增长幅度为近年最高。

随着供应链和物流体系的不断优化,电商平台的配送效率得到了显著提升。快速、准确的配送服务使得消费者能够及时收到购买的商品,电商平台通过提供丰富的商品种类、优质的服务和高效的物流配送,吸引了越来越多的消费者,进一步推动了电商行业的发展。根据2020-2023年我国实物商品网上零售额的数据,近年来我国实物商品网上零售额逐年上涨,2021年我国实物商品网上零售额为10.8万亿元,来到十万亿量级,同比增长10.66%,2022年我国实物商品网上零售额为11.96万亿元,同比增长10.74%,截止至2023年8月份,我国实物商品网上零售额为7.98万亿元,同比增长10.23%。实物商品网上零售额的逐年增长彰显了电商行业的活力以及发展前景,这也促使电商企业不断优化供应链和物流体系,提高配送效率,提升消费者体验,这为整个电商行业以及快递行业的发展提供了坚实的基础。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国快递行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。