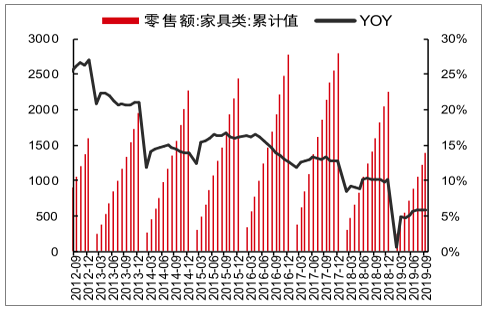

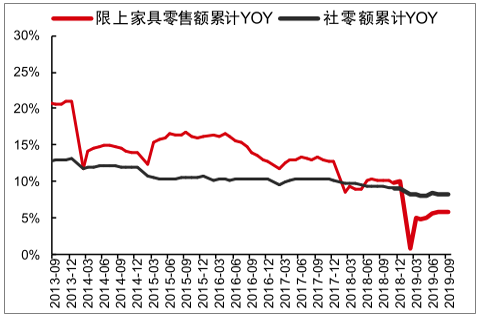

2019年1-9月限上家具零售额增速为5.9%,同比-4.2pcts,且低于同期社零额增速8.2%,表明家居零售压力犹存。

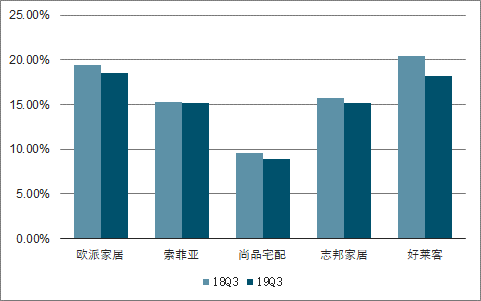

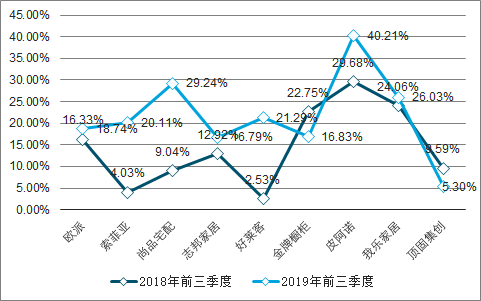

单Q3归属净利率出现一定程度下滑。欧派家居/索菲亚/尚品宅配同比分别-0.88/-0.08/-0.61pct,主要系公司促销返利力度加大和相对较低利润率的大宗业务收入占比提升。

2019Q1-3欧派家居的橱柜零售收入同比-3.9%、索菲亚的衣柜零售收入同比-1.5%,表明通过开店拉动增长的传统发展模式瓶颈已十分明显,在渠道变迁和客流减少情形下,定制家具公司亟待寻求新的模式突破,才能打开成长天花板。

单Q3欧派家居的其他产品(包括墙饰和家具配套产品等)收入增速205.7%、索菲亚家具家品收入增速34.5%,均高于两家公司整体零售收入增速。配套品收入占比提升,一方面是大家居战略的必然结果,另一方面也显示公司目前须依靠配套品带动整体零售收入增长,而配套品相对较低的利润率或对公司整体盈利能力产生负向拉动。

2012.9-2019.9限上家具零售额及增速(亿元,%)

数据来源:公开资料整理

2013-2019.9限上家具零售增速vs社零额增速(%)

数据来源:公开资料整理

头部定制家具公司19Q3归属净利率变化

数据来源:公开资料整理

外销业务虽依然受中美贸易摩擦影响,但呈现改善态势,而内销表现更为突出,从终端调研来看,敏华控股19Q3内销收入增速预计20%+、顾家家居内生性内销收入增速可达15%,环比Q2均出现提升。

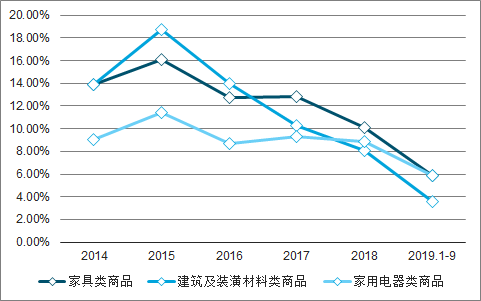

2019年前三季度,家具类商品零售额为1396亿元,同比增长5.9%;建筑及装潢材料类商品零售额为1449亿元,同比增长3.6%;家用电器类商品实现零售额6517亿元,同比增长5.9%。相比2018年同期家居相关商品零售增速放缓,但都保持了同比增速,整个行业的形势并不糟糕,只不过增速已经下滑了。2018年之前,家具类商品和建筑及装潢材料类商品的单位商品零售额增幅都在两位数,现在已经掉到个位数。

2014-2019年全国家居建材限额以上单品商品零售额增速趋势

数据来源:公开资料整理

上市家居企业情况,部分没上市的龙头企业,增速大多在两位数,部分10%以上,部分在20%到30%之间,对比前些年,增速也在下滑。但要注意的是,大多数龙头企业的增速,都超过了行业水平,有的还是行业水平的几倍。纵向来看,企业的增速下滑,但横向比较,放到当前的行业大环境下,这些企业的增势依然相对强劲。还有一些公司做新业务,能够实现100%以上的增速,比如欧派的木门、卫浴业务,增速都非常强势。对比之下的反差结果,意味着中小企业的生存空间继续遭遇挤压。

2018-2019年全国重点上市家居企业营收增速对比

数据来源:公开资料整理

一、房地产交付正处改善

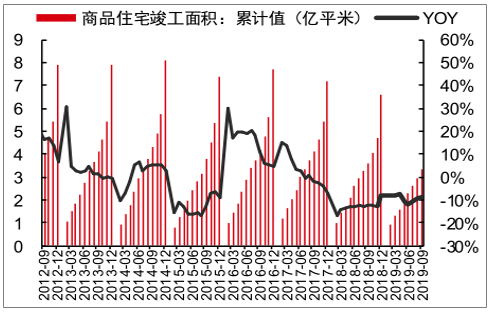

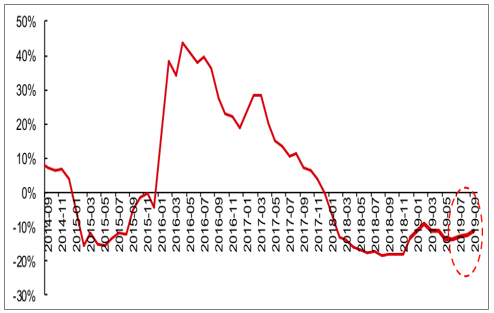

2019年1-9月商品住宅交付面积(商品住宅竣工面积-当期待售库存面积变动)同比-11.5%,增速环比1-8月提高1pct、同比+6.6pcts,住宅交付增速降幅自5月份以来持续收窄。

2019年商品住宅竣工面积增速预计为-2.4%(原预测6.5%),参考1-9月商品住宅待售面积变化情况(YOY-16.8%),我们预测全年商品住宅交付面积增速为-4.1%,考虑到1-9月份增速仅-11.5%,意味着接下来商品住宅交付面积增速仍将继续回暖,进而带来家居零售需求的边际改善。

商品住宅销售面积累计值及增速

数据来源:公开资料整理

商品住宅竣工面积累计值及增速

数据来源:公开资料整理

2014-2019商品住宅交付面积累计值同比增速趋势

数据来源:公开资料整理

2018-2019.9来商品住宅交付面积当月值同比增速

数据来源:公开资料整理

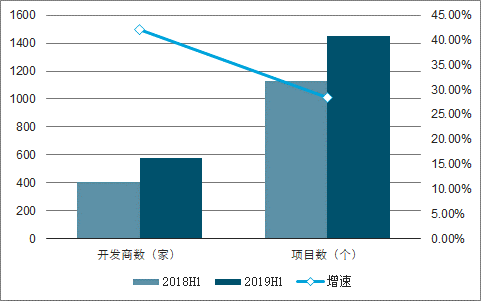

2019年上半年,全国共有574家开发商、开盘1448个精装修/全装修商品住宅项目,开发商及项目增速分别是42%、28%。其中,新增的精装房开发商快速提升,在574家开发商里,428家是2016年以来首次有精装修/全装修项目开盘,2018年同期是309家,同比增长38.5%。新增开发商推的项目也不少,一共推了440个项目,差不多32万套精装住宅。

2018-2019年全球精装修/全装修商品住宅开发商数量及项目数量

数据来源:公开资料整理

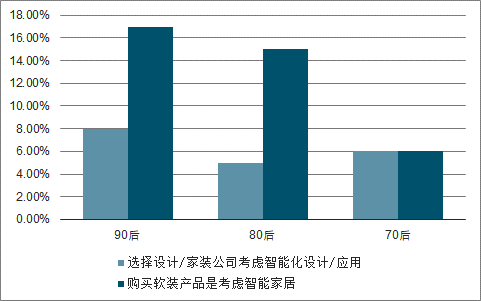

2019年上半年,精装房中建材、卫浴与厨房部品配置率很高,已经上升到96%了,比如户内门、瓷砖、木地板、开关插座、坐便器、卫浴五金、洗面盆、浴室柜、橱柜、厨房水槽等。像电器这块的配置率也很高,比如烟机、灶具配置率,高达95%。还有智能家居的配置率77%,增幅做到了36%;比如智能门锁、智能安防的需求量很大,上半年配置率高达49.7%、64.4%,配置量分别是64万套、83万套,同比增速都超过66%。

二、全屋定制和智能家居

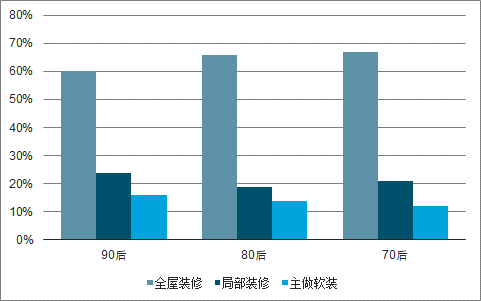

省心省力的全包装修和全屋定制,已经成为当下真正的市场主流,根据调查数据显示,受限于消费者对于家装机构/服务的信任问题,当下家装市场仍有45%的人群选择半包装修。同时,全包装修因为更具科技感、风格选择多样等方面的优势开始受到追捧,尤其是在时间、精力有限的一线城市、70后、男性消费者中表现突出。

当下,一站式服务、风格统一、空间利用最大化的全屋定制的接受度正在进一步提高,这一点在爱好尝试新鲜事物的90后群体中体现尤为明显。

而其所带来的智能化便捷体验也让越来越多的一线城市消费者选择全屋定制的理由之一。但与此同时,价格普遍偏高、对于工艺和材料的担忧等问题,也影响着用户对全屋定制的选择。

不同年龄段选择装修类型占比

数据来源:公开资料整理

家装公司及消费者考虑配置智能家居比例

数据来源:公开资料整理

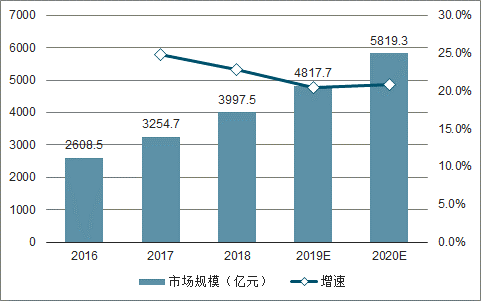

2018年中国智能家居市场规模接近4000亿元。预计2020年中国智能家居市场规模将达到5819.3亿元。

2016-2020年中国智能家居行业市场规模及增速预测

数据来源:公开资料整理

三、2020年家居行业趋势

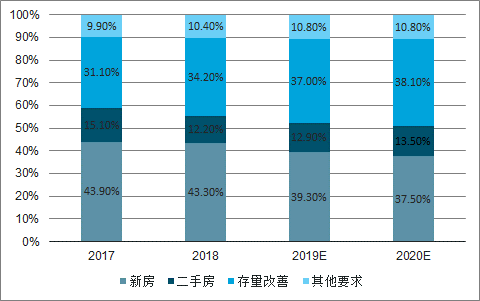

预测,调整全口径家居零售需求模型的假设,将2018年住宅交付套数增速调整为-13.8%(原假设-13.3%)、2019年住宅交付套数增速和二手房成交套数增速调整为-4.1%/5.0%(原假设-1.2%/3.8%),从而得到2018-2020年家居零售需求增速分别-4.4%/-4.3%/+0.1%,预计2020年家居零售需求将呈现弱复苏态势。从金额上看,2020年存量改造需求也料将超过新房需求,中国家居零售市场的存量特征将愈发明显。

重要房地产运行数据历史及预测值

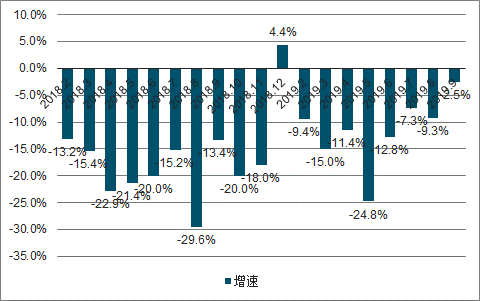

- | 房屋竣工面积 | 商品住宅竣工面积 | 商品住宅待售面积 | 商品住宅交付面积 |

2016 | 6.1% | 4.6% | -11.0% | 18.7% |

2017 | -4.4% | -7.0% | -25.1% | -0.3% |

2018 | -7.8% | -8.1% | -16.8% | -13.2% |

2019 | -2.4% | -2.4% | -15.0% | -4.1% |

数据来源:公开资料整理

家居零售需求预测模型中用到的重要假设一览

- | 商品住宅竣工 套数 | 商品住宅待售 套数 | 商品住宅交付 套数 | 二手房成交套数 | 家居零售需求 |

2016 | 5.7% | -11.7% | 20.0% | 56.4% | - |

2017 | -9.2% | -25.5% | -2.5% | -22.8% | 2018:-4.4% |

2018 | -8.7% | -17.1% | -13.8% | 0.9% | 2019:-4.3% |

2019 | -2.4% | -15.2% | -4.1% | 5.0% | 2020:+0.1% |

数据来源:公开资料整理

2017-2020E全国家居零售需求金额结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国家居行业市场投资及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国床行业发展动态分析及发展前景预测报告

《2026-2032年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2026-2032年床行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国家居行业景气指数、销售额及人气指数分析:家居企业需紧跟年轻消费趋势,强化品牌建设与持续创新设计[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)