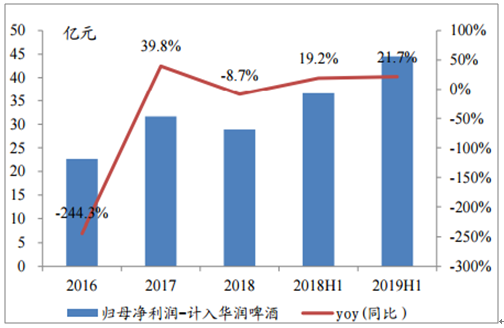

啤酒板块营收稳定增长,利润释放加速。截止2019H1,啤酒板块实现收入、利润464.9亿元、44.6亿元,分别同比增加6.6%、21.7%。

啤酒板块营业收入

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国啤酒行业市场全景调查及投资价值预测报告》

啤酒板块归母净利润

数据来源:公共资料整理

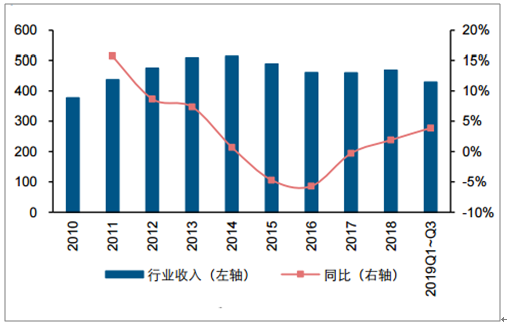

2019年前三季度啤酒行业收入429亿元,同比增长4%,其中2019Q1/Q2/Q3行业收入增速分别为7%/5%/0%。2019年前三季度啤酒行业利润43亿元,同比增长25%,其中2019Q1/Q2/Q3行业利润增速分别为22%/19%/34%。

啤酒行业收入及增速(亿元)

数据来源:公共资料整理

啤酒行业利润及增速(亿元)

数据来源:公共资料整理

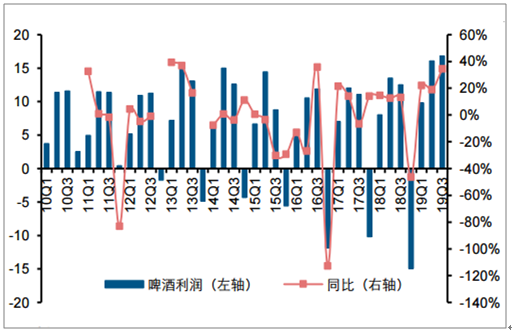

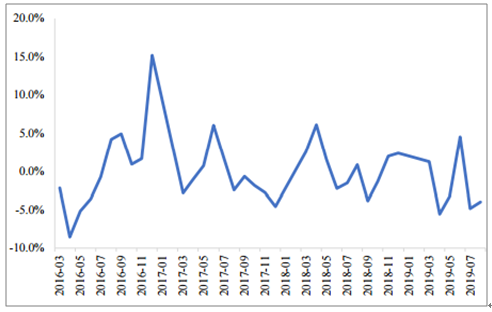

啤酒行业经历了快速发展期,2013年达到产量顶峰5061万吨后,2014年-2017年的销量持续下滑,2018年行业销量企稳,啤酒行业上市公司收入端也出现小幅增长,行业进入“量稳价升”的新阶段,行业成长空间将主要来自提价和结构升级。2019年前三季度行业持续复苏,收入和利润均由产品结构升级&均价提升所驱动,Q2以来增值税利好释放,盈利能力有所提升,利润端提速明显。

啤酒行业分季度收入及增速(亿元)

数据来源:公共资料整理

啤酒行业分季度利润及增速(亿元)

数据来源:公共资料整理

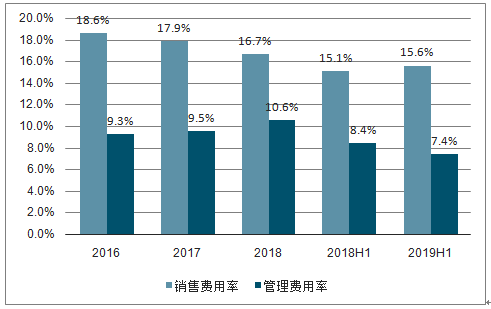

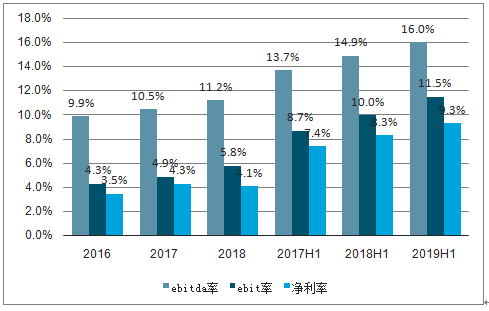

2019年,受益于吨酒价格提升、关闭工厂及减税等因素,啤酒板块盈利能力稳步改善。若计入华润啤酒,截至2019H1,行业毛利率及归母净利率分别为39.5%、9.6%,均较去年同期微增,期内销售及管理费用率分别为15.6%、7.4%,较去年同期保持稳定。

啤酒板块毛利率、净利率

数据来源:公共资料整理

啤酒板块销售、管理费用率

数据来源:公共资料整理

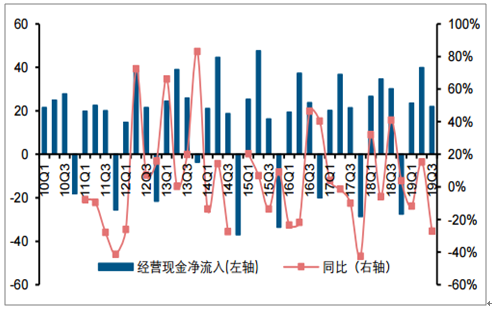

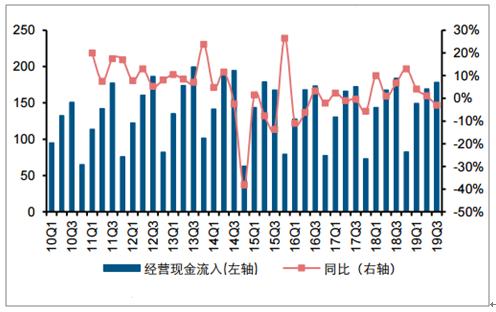

2019年Q3啤酒行业经营性现金流净额为21.97亿元,同比减少27.2%,其中流入178.26亿元,同比减少3.1%,流出156.3亿元,同比增加1.63%。

啤酒行业分季度经营现金净流入及变化(亿元)

数据来源:公共资料整理

啤酒行业分季度经营现金流入及变化(亿元)

数据来源:公共资料整理

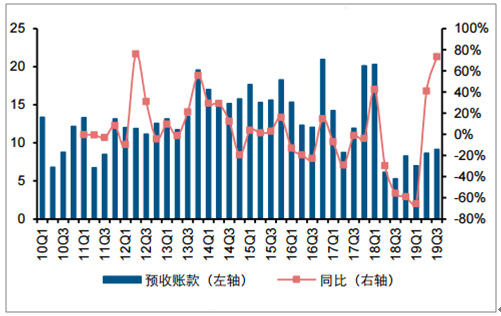

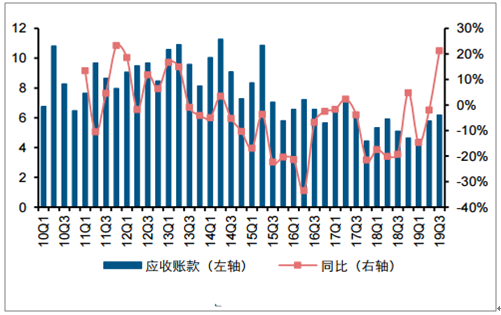

啤酒行业2019年Q3末货币资金246.61亿元,同比增加18%,环比Q2末减少2%;2019年Q3末应收账款6.17亿元,同比增加21%,环比Q2末增加7%;2019年Q3末预收账款9.14亿元,同比增加73%,环比Q2末增加6%;2019年Q3末存货68.3亿元,同比增加4%,环比Q2末减少7%;2019年Q1末、Q2末、Q3末啤酒行业资产负债率分别为37%,39%,37%。

啤酒行业分季度预收账款及同比变动(亿元)

数据来源:公共资料整理

啤酒行业分季度应收账款及同比变动(亿元)

数据来源:公共资料整理

从EBIT率以及EBITDA率来看,2017年以来,行业盈利能力呈现稳中有升的态势。数据显示,啤酒板块行业EBIT率及EBITDA率均略微提升。

板块EBIT率及EBITDA率-不计入华润啤酒

数据来源:公共资料整理

行业仍处在去产能过程中,就啤酒产量及进口啤酒量来看,2019年以来收缩趋势较为明显,其中啤酒产量及进口啤酒量自4月以来持续负增长。同时,行业高端化趋势明显:截止2019年8月,行业主要啤酒公司销量增速为负,但1-6月销售额增速较快,量、价表现分离主要系高端品放量。

国内啤酒产量同比

数据来源:公共资料整理

进口啤酒同比增速

数据来源:公共资料整理

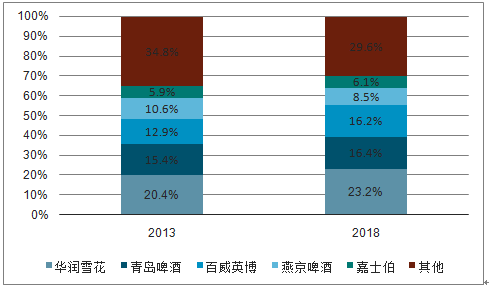

2018年国内啤酒行业集中度到达新的高点,CR5占行业全年销量70.4%,其中高端酒CR5占比79.3%。分区域来看,各省份均出现主导型企业,市场占有率在40%-70%之间,但占有率70%以上的垄断性市场仅有8个省份。

啤酒市场结构-按销量

数据来源:公共资料整理

由于行业竞争加剧以及2017年瓦楞纸、玻璃及铝材等原材料价格上涨,为缓解成本压力,2018年初行业主要公司均对主力产品进行不同幅度提价,提价幅度在5%-10%左右。

2019年以来,直接提价告一段落,主要系:成本端表现稳定、消费者价格敏感度高、企业在价格策略上求稳。1)成本端温和上涨。啤酒行业成本中,包材占比近50%,而包材成本主要为玻璃,18年初以来铝材价格上涨加快但玻璃指数较为平稳,故而综合成本波动较小;2)市场仍以低端品为主,消费者价格敏感度高。就销量来看,国内市场仍以低端啤酒为主,消费者价格敏感性高,连续提价对产品市场占有率或有较大影响;3)行业竞争仍处于胶着状态,企业博弈导致价格策略求稳。就各省市场来看,仅少数企业能形成垄断市场,大多数省份仍处在寡头竞争格局中,出于市场占有率考量,啤酒企业高频提价有可能丧失市场份额优势,故而在提价时多考虑当地竞争对手动作,价格策略较为被动。

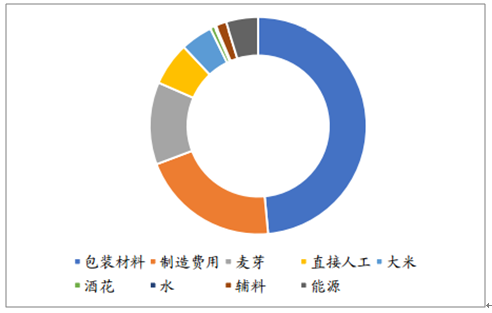

啤酒行业成本端主要系包材

数据来源:公共资料整理

啤酒行业包材主要为玻璃、铝、及瓦楞纸

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询