一、国内油田服务市场

油服行业全称为油田技术服务和装备行业,是指在油气田勘探、开发和生产的过程中,从事物探、钻井、测井、录井、固井、完井、井下作业、工程和环保服务、开采油气、修井和增产等技术服务,以及相关的装备、工具、液体和耗材制造等细分行业的统称。

油气服务是指在油气开采过程中,包括从地球物理勘探直至油气的产出的一系列复杂而有序的技术服务活动,广义上还包括油气开采装备和器材的制造业务。

油服业务按照陆上与海上分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国油田工程技术服务行业研究及发展趋势研究报告》

目前我国油服行业的参与者主要有三大类,第一类是国有石油公司下属的油服企业,第二大类是民营油服企业,第三大类是国外油服企业。目前国内的油服行业的市场份额主要由国有石油公司下属的油服企业所占据,达到市场份额的85%。

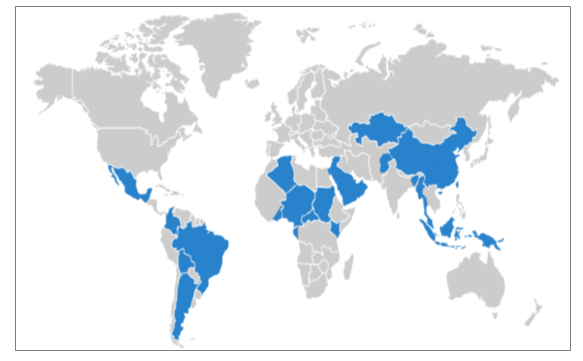

海外油田服务业务快速壮大,目前已经形成非洲、美洲、中亚、南亚及东南亚五大规模市场,截至2017年底,在38个国家执行项目合同364个,已成为沙特、科威特和厄瓜多尔国家石油公司最大陆上钻井承包商、阿尔及利亚石油公司最大的国际地球物理承包商。

全球一体化油田服务供应商

数据来源:公开资料整理

国内油田服务市场

数据来源:公开资料整理

1、保障国内能源安全,上游投资超预期增长

1)、油价维持中高位,三桶油上游利润稳步增长

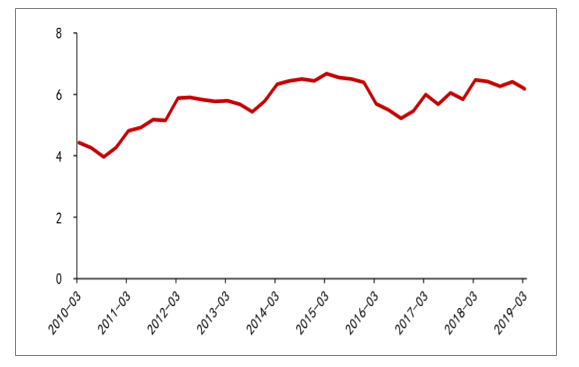

布伦特原油价格自2017年起不断回升,走出油价低谷,2018年油价持续稳步上升,维持70美元以上中高位。2019年上半年虽然油价同比有所下跌,供给与需求的增速都有所减缓,油价仍能够维持相对中高位。并且随着上游勘探开发成本的逐渐下降,三桶油的油气勘探开发板块利润实现稳步增长。

布伦特原油价格(美元/桶)

数据来源:公开资料整理

天然气实现价格(美元/千立方英尺)

数据来源:公开资料整理

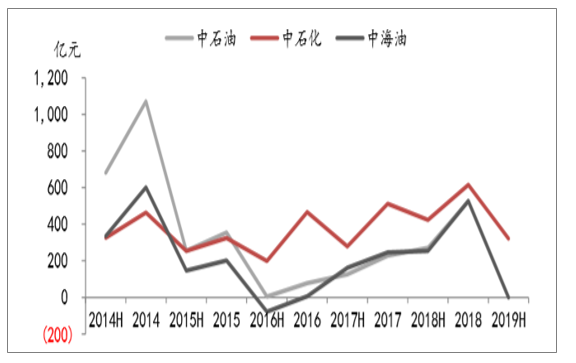

2017和2018年,受益原油价格利好趋势,中石油、中石化、中海油的营业净利润出现稳定增长。而无论在油价低位期抑或高位期,中石化净利润2015年后始终在三桶油公司中占据卓越优势。2019年上半年,中石化实现净利润322.06亿元,虽然同比有所下降,但油气勘探开发板块利润实现增长,并且实现扭亏为盈,为子公司石化油服的发展奠定业务优势。并且预计随着上游不断降本增效,上游板块的利润仍将持续增长。

三桶油的净利润稳步增长

数据来源:公开资料整理

2)、上游投资超预期增长

全球上游勘探开发资本支出2014-2016年持续下跌,2017年重新恢复增长至3820亿美元。全球上游勘探开发投资2018预计增长至4220亿美元。全球海上勘探和开发支出在2017年增长5.0%的基础上,2018年将适度恢复增长6.0%至1726亿美元。

随着全球油气勘探开发投资的增加,石油工程技术服务市场规模同期扩大,2017年扩大至2335亿美元,同比增长5%。而受石油公司投资倾向的影响,各板块出现不同幅度的收入增减。其中,油田生产服务板块投资涨幅明显,高达29%;测录试服务增长近15%;钻井与完井服务增长5%。2018年,随着油价价位稳定在中高位,工程技术服务各个板块的收入预计稳定增长。

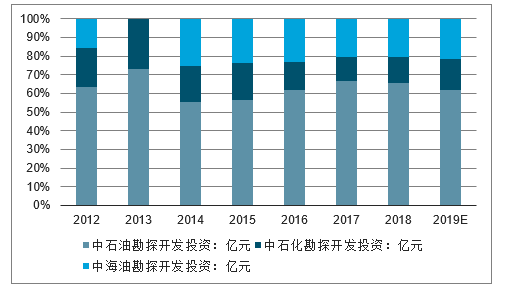

反映了我国三大石油公司的勘探开发投资情况。2012-2013年,三大石油公司的勘探开发投资呈上升趋势;2014年以来国际原油价格下跌,三大石油公司勘探开发投资呈下降趋势,至2016年合计下降至2111.7亿元;2017年以来随着国际原油价格回升,以及我国为降低原油对外依存度,三大石油公司加大了能源开发力度,勘探投资开发呈上升趋势,预计2019年三大石油公司勘探开发投资将达到3678.7亿元。这对油服行业的发展来说,是极大的利好。

2012-2019年中国三大石油公司勘探开发投资及预测

数据来源:公开资料整理

三大石油公司勘探开发投资的增加,促进了国内油服企业的发展。2019年上半年,国内油服企业新签订单状况较2018年上半年有明显的改善。

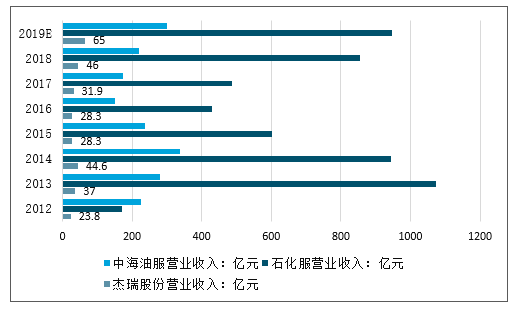

国内油服行业代表性企业的营业收入变动与三大石油公司勘探开发投资状况密切相关。2016年由于三大石油公司勘探开发投资的减少,国内油服企业的营业收入为近几年的最低水平。随着三大石油公司勘探开发投资的增加,国内油服企业的营业收入呈现上升趋势。预计2019年,国内油服企业的经营状况将继续保持增长态势。

2012-2019年中国油服行业代表性企业营业收入预测

数据来源:公开资料整理

3)、国内外限制含硫燃料,炼制厂原油需求增长

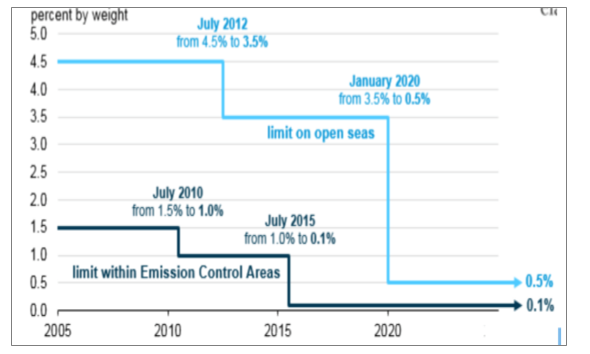

国际规定远洋船只燃料硫限制将于2020年1月生效,对原油及原油产品将产生短期或长期的价格影响,波及船商、炼制厂及原油下游市场。这一限制规则适用于多个国家公海,船舶燃料市场达每日390万桶之多。为解决这一限制问题,炼油厂或将更多的低硫馏分燃料转入燃料市场,从而加大全球对馏分燃料的需求,市场竞争加剧。为满足这一上升需求,炼油厂预期提高原油加工或投资速度,加快建立更多炼油厂增加产能,最终推动原油需求上升。

此外,国内市场制定天然气含硫标准,响应国家清洁能源号召,保障我国进口天然气品质与长输管道安全。2018年12月13日,由中国石油西南油气田公司组织修订的天然气工业核心标准GB17820《天然气》,由国家市场监管总局和国家标准委正式发布,将于2019年6月1日正式实施。其中,对进入长输管道的天然气的高位发热量、总硫、硫化氢和二氧化碳指标引入过渡期要求,过渡期至2020年12月31日。

全球船用燃料硫限制变化

数据来源:公开资料整理

4)、国内能源安全面临挑战,要求加大油气勘探开发

目前我国石油对外依存度较高,石油消费不断增长,能源安全面临一定挑战。而国家能源局发布的《页岩气发展规划(2016-2020年)》,2020年要实现页岩气产量300亿立方米的目标。

为响应保障国家能源安全的号召,三桶油公司分别召开管理层会议,研究部署相关工作,加大国内油气勘探开发工作力度,确保油气储量产量,减少中国原油对外依存度。中石化集团强调“能源安全是国家战略安全的重要基石,石油安全是国家能源安全的核心内容”,集团现努力开拓上游板块潜力,尤其在页岩气开发方面获得了巨大进展。

三桶油强调保障国家能源安全

相应表述 | |

中国石油 | 为我国原油产量实现年2亿吨目标做出应有贡献。一要毫不动摇推进实施资源战略,坚持国内勘探开发业务“优先发展”战略定位;二要坚定不移把勘探放在重中之重,持续强化重大预探领域地质研究、目标准备和技术创新,加强国内油田原油高效开发;三要突出重点产能项目建设,确保完成全年储量产量和经营效益任务;四要针对资源劣质化加剧、勘探对象日益复杂、效益开发难度加大等制约因素,组织院士、专家和科研院所进行系统性研究;五要与推进天然气产供储销体系建设等重要批示精神结合起来,统筹做好国内气田勘探开发,强力推进页岩气上产,严格控制老气田递减,保持天然气产量快速增长,促进集团公司天然气业务快速高效发展。 |

中国石化 | 审议通过大力提升油气勘探开发力度行动计划,进一步提升勘探开发力度,坚定不移保障国家能源安全。能源安全是国家战略安全的重要基石,石油安全是国家能源安全的核心内容。下一步将继续深入学习贯彻习近平总书记关于能源“四个革命”“一个合作”的能源发展基本国策,进一步加大四川盆地、鄂尔多斯盆地、塔里木盆地勘探力度,统筹推进天然气产供储销体系建设,加快科技创新和体制创新,激发内部活力,全力以赴保障国家能源安全,向党中央交出满意答卷。 |

中国海油 | 一是提高思想认识和政治站位,全力保障油气增储上产,扎实推动“渤海油田3000万吨再稳产10年”工程;二是积极推进天然气产供储销体系建设,优化天然气产业整体布局;三是扎实推进重大投资和重点油气田项目建设;四是发挥勘探“龙头”引领作用,坚持以寻找大中型油气田为主线;五是加强与国家相关部委和地方政府的沟通协作,推动解决制约海洋油气资源有效开发的瓶颈问题。资 |

数据来源:公开资料整理

2、天然气市场供不应求,储运工程面临拐点

中国作为天然气资源较为丰富的大国之一,已探明天然气储量逐年上升,生产与供应能力持续增强。

2017年,全国新增天然气管道里程约2941千米,总里程达到约7.72万千米(已扣减退役封存管道),以西气东输系统、陕京系统、川气东送、西南管道等为骨架的横跨东西、纵贯南北、连通海外的全国性供气网络进一步完善。

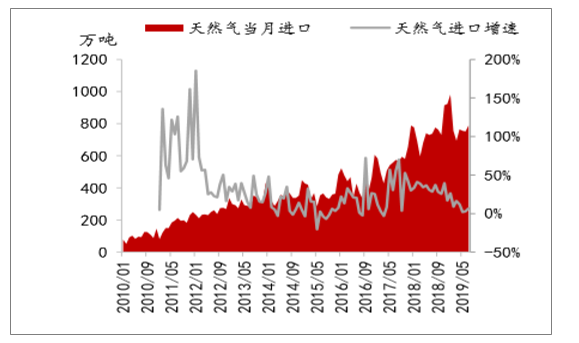

天然气进口增加

数据来源:公开资料整理

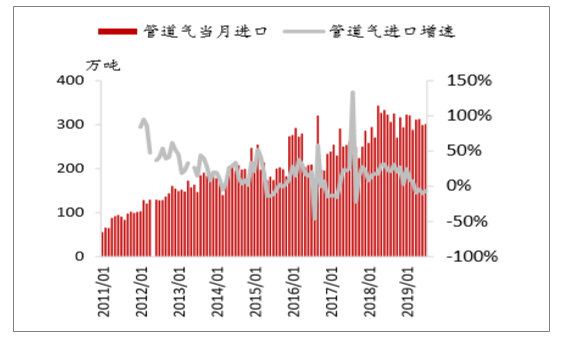

管道气进口增长

数据来源:公开资料整理

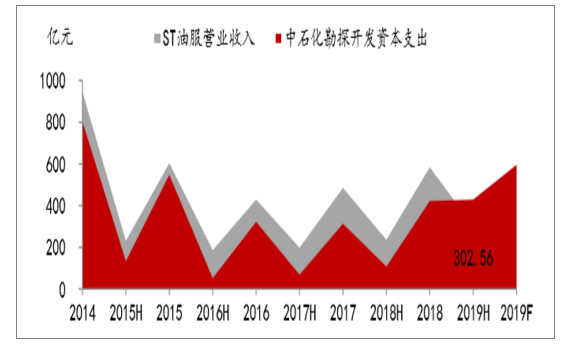

2018年,中石化集团投资2条天然气管道建设工程:鄂安沧一期和新粤浙潜江至韶关输气管道,投资额分别为12.2亿元和31.6亿元(两项目总投资额分别为344元和118亿元)。2018年管道工程建设是大幅推动公司营业收入的增长的主要原因。

营业收入与资本支出吻合度高

数据来源:公开资料整理

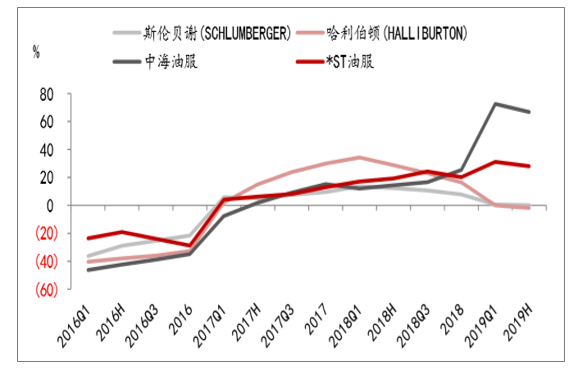

可比龙头公司营业收入增速

数据来源:公开资料整理

鄂安沧管道项目总投资344亿元,主要建设内容包括1条干线和5条支干线,全长2293千米,西起陕西神木,东至河北沧州,南下河南濮阳连接文23储气库,北达雄安新区,穿越蒙陕晋冀豫五省,呈十字交叉状,互联互通,设计年输气能力300亿立方米。一期工程即河北鹿泉至沧州段,河北安平至保定及河北安平至河南濮阳段,资源为天津等地进口的LNG,并与中国东部最大的地下储气库——中原文23储气库相连,并且为雄安新区首条高压大口径供气管道。

2017年8月中石化总投资344亿元的鄂安沧管道得到核准,2018年11月一期工程正式通气。该项目全长2293公里,一期工程全长700公里,预计一期工程投资额105亿元,剩余工程投资额240亿元。公司获得一期工程6个标段中的5个,获益明显。

新粤浙管道总投资1590亿元,是国家天然气发展“十二五”规划的重大能源建设项目,包括一条干线、五条支线,年输气能力为300亿立方米。干线起点为新疆伊宁首站,终点为广东省韶关末站,途经新疆、甘肃、宁夏、陕西、河南、山东、湖北、湖南、江西、浙江、福建、广东、广西13个省(自治区)。支线则包括准东、南疆、豫鲁、赣闽浙和广西五条。工程共设工艺站场58座,其中包括23座压气站。新粤浙潜江至韶关段,全长850公里,线路北起湖北潜江,南至广东韶关,主要连接川气东送,北线服务煤制气输送。管道途经地形地貌复杂,大中型河流穿越34次、山岭隧道13条约19.3公里、铁路公路穿越89次。石化油服承建承建潜江-韶关输气管道工程中的穿越工程,中标施工总承包的六个标段,约31.6亿元。

鄂安沧管道

数据来源:公开资料整理

随着陆上天然气管道的逐步建设,我国储气库的缺口也在加大。截至“十二五”末期,我国的储气库工作气量达到55亿立方米,储气库调峰水平提高至天然气总消费量的2.8%。按照“十三五”规划,预计到2020年,我国地下储气库的工作气量将达到148亿立方米,天然气综合供应能力达到3600万立方米以上,储气库调峰能力稳步提高。我国目前的地下储气库群主要由中石油及中石化建设,投产时间较早,已投运底下储气库合计库容338亿立方米,设计工作气量180亿立方米。

拓宽中石油及海外服务市场。2018年全年计划新签合同额578亿元,其中中国石化集团公司内部市场332亿元,国内外部市场100亿元,海外市场146亿元,公司计划将国内外部市场及海外市场比重增加至50%左右。海外市场拓展上,公司预期扩大服务范围,在把握钻井工程业务基础上,拓宽其他毛利率较高的工程技术服务业务,增加未来毛利;区域发展上,未来将进驻伊拉克,设立分公司,维稳新市场。

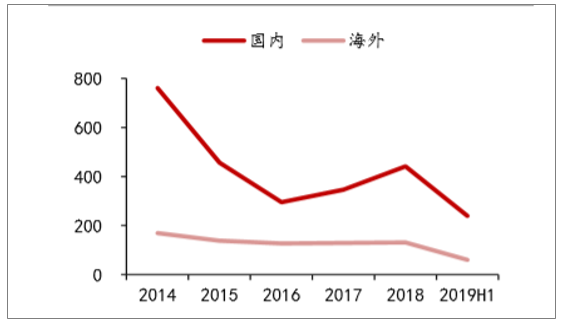

国内与海外市场营业收入变化(亿元)

数据来源:公开资料整理

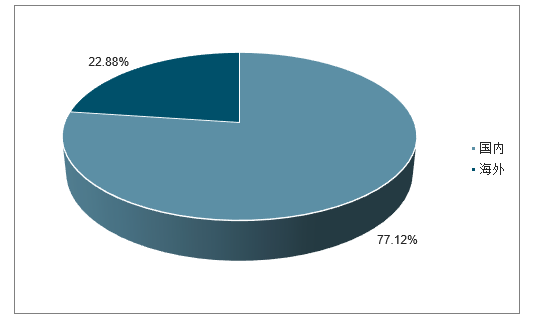

2018年国内与海外市场营业收入比例

数据来源:公开资料整理

的国内因为受益保障国家能源安全及天然气需求高速增长的利好,油田和天然气开发投资将保持持续增长。公司工程建设板块既受益于资本开支增长,也受益于天然气带来管道和储气库工程建设,并且在2018年该板块毛利率恢复历史较好水平。若国家管网公司建立、管道投资释放,公司该板块将明显受益,并将突破历史最好业绩。

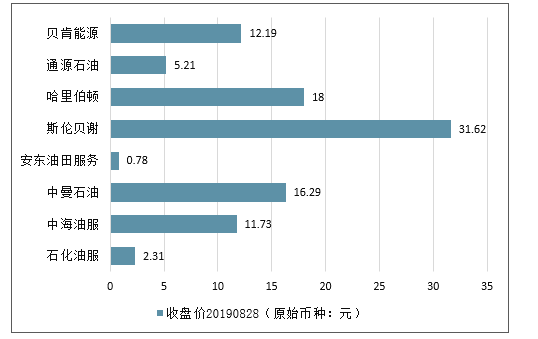

20190828石化油服可比公司收盘价

数据来源:公开资料整理

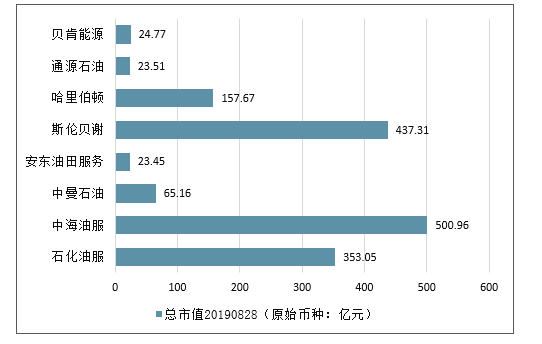

20190828石化油服可比公司总市值

数据来源:公开资料整理

20190828石化油服可比公司ROE

数据来源:公开资料整理

20190828石化油服可比公司PE(TTM)

数据来源:公开资料整理

二、油气开发政策带来油服行业发展新机遇

由于油服行业主要服务于我国石油产业的上游端,因此油服行业的发展水平直接影响到我国石油产业的发展质量。2019年,国家有关部门制定推出相关政策,鼓励我国三大石油公司加大勘探开发力度,推动油气资源产量上升,加大油气管网设施建设。这会为油服行业带来更多的订单量,从而更进一步的保证油服行业企业的经营业绩。

目前新出政策通过规范油气资源勘查开采权利,有序开放油气资源勘查开采市场,可以大力推动油服企业,特别是民营油服企业进入油气资源勘查开采市场,民营油服企业在与国营油服企业的市场竞争中获得公平地位,从而提高油服行业整体的效率。

同时,我国目前油气管网设施建设存在设施开放数量较少,油气管网运营机制不完善,开放层次相对较低的问题。

当前的政策鼓励推动油气管网设施公平开放,营造公平开放的制度环境,提高油气管网设施利用率,加快油气市场多元竞争。这对于我国的民营油服企业是极大的利好消息,油气管网设施的开放可以给民营油服企业带来更多的市场空间,从而带来新的利润增长点。

同时,国有油服企业可以在更激烈的市场竞争中获得更高的经营效率,这对于其提高在海外油服市场的竞争力有极大帮助。

在未来的几年时间内,受益于鼓励油气开发和油气管网建设的相关政策,我国的油服行业必将会迎来新的发展机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国境外油田服务行业市场现状分析及未来前景规划报告

《2022-2028年中国境外油田服务行业市场现状分析及未来前景规划报告》共十八章,包含2022-2028年境外油田服务行业面临的困境及对策,境外油田服务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国境外油田服务行业全景分析及未来趋势研判:境外油服业务规模不断扩大,企业境外油田服务跨国油气投资市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国油田服务行业产业链全景、产业政策、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)