一、油田服务概念及政策

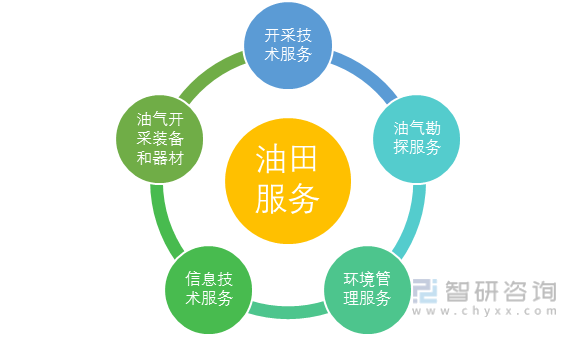

油田服务企业是为石油和天然气的勘探、开发和生产提供服务的行业,是以拥有石油和天然气资源的公司为主要的客户, 随着石油和天然气开采的难度上升而逐渐从石油公司独立出来的服务类公司。

油田服务主要内容

资料来源:智研咨询整理

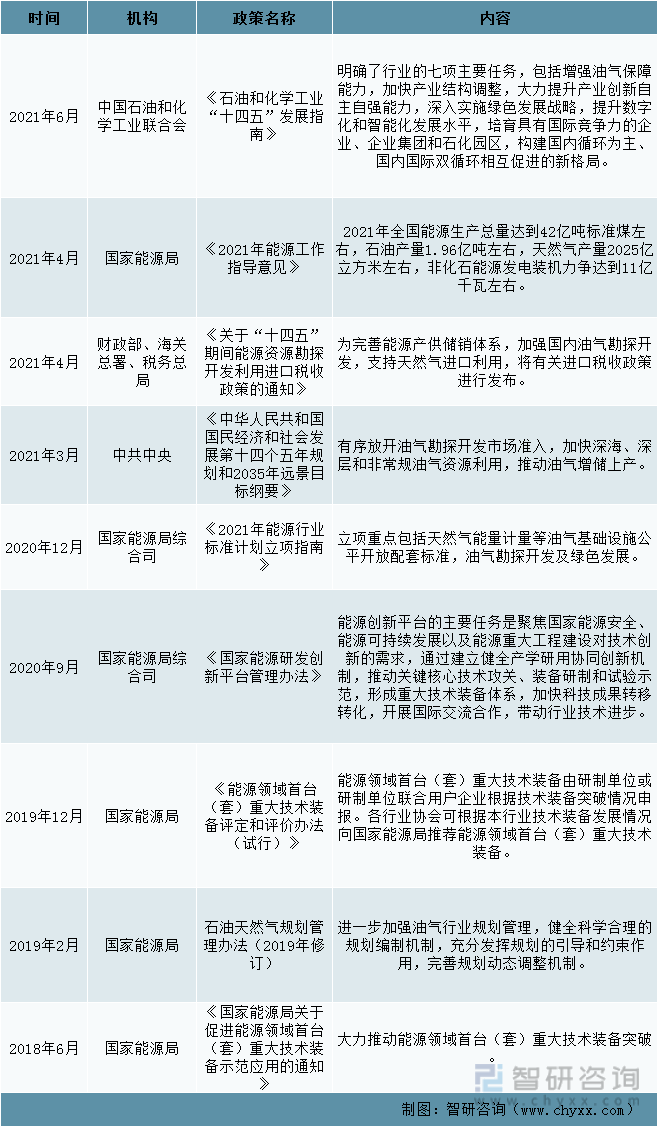

国家高度重视并持续大力推动石化行业的发展,出台了一系列产业政策与纲领性文件为石化行业提供支持与引导。2021年发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到有序放开油气勘探开发市场准入,加快深海、深层和非常规油气资源利用,推动油气增储上产。《关于“十四五”期间能源资源勘探开发利用进口税收政策的通知》旨在完善能源产供储销体系,加强国内油气勘探开发,支持天然气进口利用。

油服行业支持政策与规划分析

资料来源:智研咨询整理

二、油田服务分类

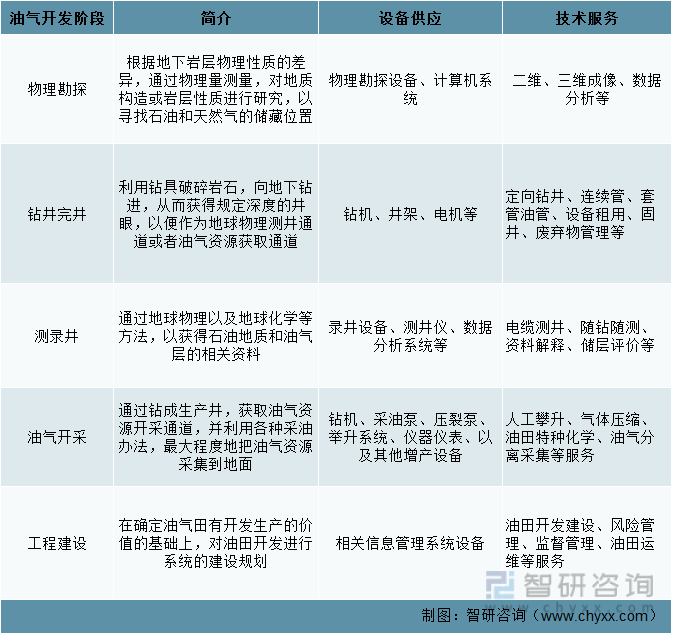

按照服务类型和开发阶段划分,油田服务可以分为设备供应和技术支持两种类别,分布于油气勘探开发的整个业务流程当中。

油田服务按照服务类型和开发阶段分类

资料来源:智研咨询整理

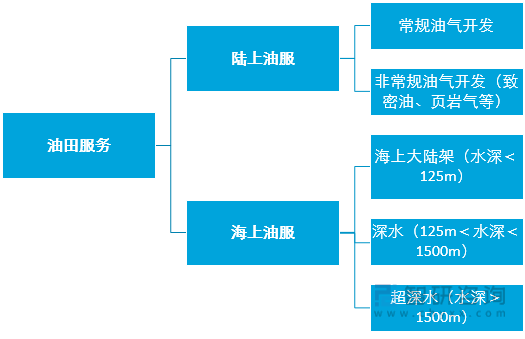

按照油气开采场所来划分,油田服务可分为陆上和海上两种。陆上油服除常规油气的开采之外,还涉及非常规油气的开采。非常规油气是指在当前技术水平下不能产出,或采出不具备经济效益的石油和天然气资源。随着技术水平的改进,非常规油气可向常规油气转化。海上油服可根据开采水深进行开采难易程度的划分,主要可分为海上大陆架、深水和超深水。

油田服务按照按油气开采场所分类

资料来源:智研咨询整理

三、油田服务产业链结构

油田服务业的上游涉及诸多领域,主要为化学原料及化学制品制造业、开采装备制造业和能源等行业。下游主要为油气田勘探与开发行业。我国油田服务行业的下游单位主要为中石油、中石化及中海油三大油气生产企业。

油服行业产业链示意图

资料来源:智研咨询整理

(1)、上游材料发展现状

1、压裂支撑剂

压裂支撑剂产品广泛使用于石油天然气开采作业中,是使地层深处岩石裂隙保持裂开状态的支撑物,其作用在于支撑裂缝的两壁,以使停止泵注后,在井底压力下降到小于闭合压力时通向油气井眼的裂缝依然保持张开。油气井中注入压裂支撑剂的目的是提高油层的渗透能力,增加产油量。2018年我国压裂支撑剂产量达到261.75万吨,近两年压裂支撑剂产量增长放缓,2021年产量为288.24万吨。同时,我国的支撑剂规格、品种比较齐全,基本能满足我国陆上石油天然气开发的需要。2021年,中国油气压裂支撑剂行业需求量达到280.52万吨。

2015-2021年我国压裂支撑剂供需走势

资料来源:智研咨询整理

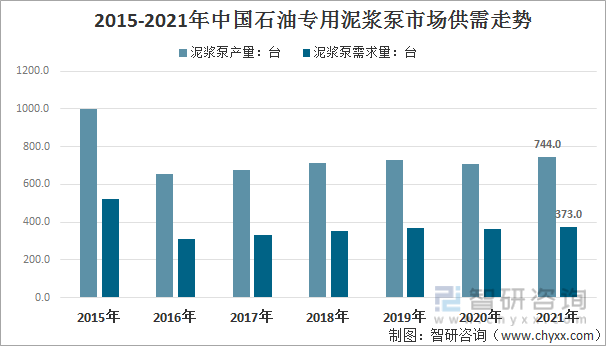

2、泥浆泵

泥浆泵是一种将聚合物冲洗液、水、泥浆之类的冲洗液在石油钻井过程中向钻孔输送的机械。它能够起到驱动钻进、固着井壁、清洗钻具、冷却钻头的作用,同时还可以将钻井打钻后的岩屑带回到地面。2016年下半年开始,全球经济温和复苏,原油价格逐步上升,石油专用泥浆泵产销有所好转,但仍处于历史较低水平。2021年中国石油专用泥浆泵产量744台,需求量台373台。

2015-2021年中国石油专用泥浆泵市场供需走势

资料来源:智研咨询整理

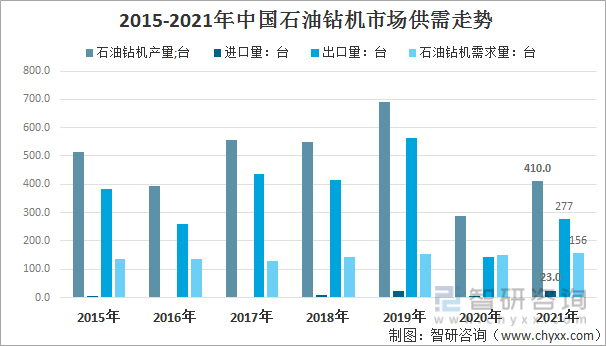

3、石油钻机

石油钻机是一种由于石油开采的钻进设备,主要用于钻油、气井的一套重型联合机组。是用钻杆将钻头送入井下,旋转进给钻头加压,破碎岩石、形成井筒。与此同时,用液(气)体将破碎的岩石带出井筒。2021年我国石油钻机产量 410台,进口23台,出口277台,国内表观需求量为156台。

2015-2021年中国石油钻机市场供需走势

资料来源:智研咨询整理

(2)油田服务主要企业

中国油服行业由于历史发展的原因,绝大多数油服企业附属于中石油、中石化、中海油三家特大型国有能源集团,占据了绝对比例的市场份额。

国内十大油服企业及主营业务

资料来源:智研咨询整理

油服行业各环节及其代表企业概览

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国油服行业发展战略规划及投资机会预测报告》

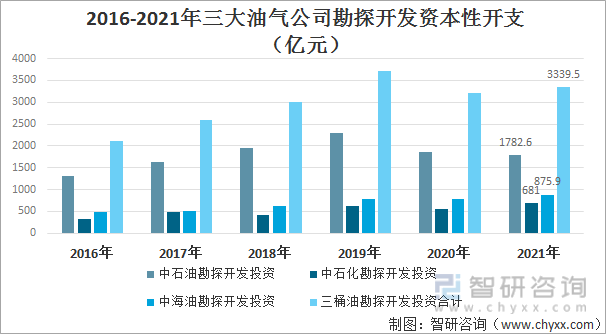

国内三桶油的勘探开发资本支出及总资本支出增速近十年呈现出波动性。在 2010-2013 年油价处于高位时,三桶油和国际前十大石油公司资本支出增长均较 为显著;在 2014-2016 年油价大幅下跌时,资本支出同样出现了负增长。对比 三桶油和国际前十大上市油公司,油价上涨时期,三桶油的资本支出增速明显高于海外;而低油价时期,三桶油的资本支出增速下滑幅度同样高于海外。

中国三大油气公司勘探开发资本性开支(亿元)

资料来源:智研咨询整理

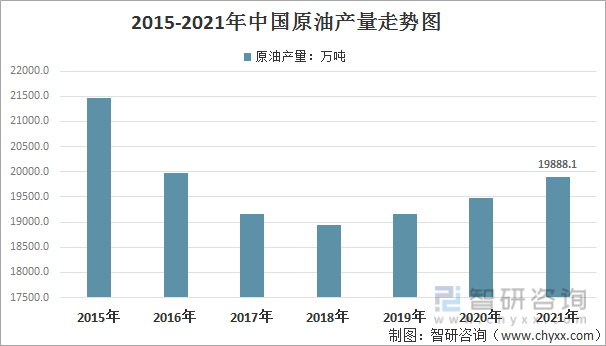

(三)下游石油天然气产量

国家统计局数据显示:2018年我国原油产量为18932.4万吨,2021年我国原油产量增长至19888.1万吨。

2015-2021年中国原油产量走势图

资料来源:智研咨询整理

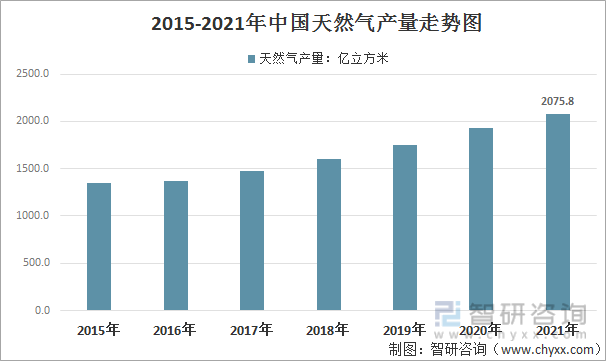

国家统计局数据显示:2012年我国天然气产量为1106.08亿立方米,2021年我国天然气产量增长至2075.8亿立方米,2012年以来我国天然气产量复合增速为7.2%。

2015-2021年中国天然气产量统计

资料来源:智研咨询整理

国际油气服务业市场化程度较高、市场竞争较为充分。国际油田服务市场大致可分为三类:北美与欧洲市场、前苏联国家和地区、新兴市场地区(如拉美、非洲、中亚及中东)。北美及欧洲市场相较于中国和前苏联国家,已发展成为成熟及高度发达的市场。

国际十大油服企业

资料来源:智研咨询整理

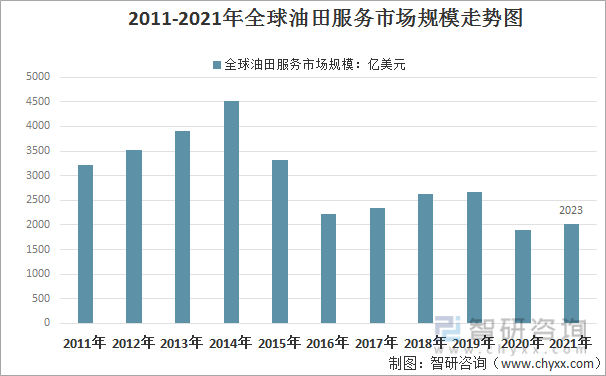

2017年全球油田服务市场规模约为2335.20亿美元,同比增长约5%,结束了2015年以来的持续大幅萎缩,2020年,上游资本支出总和下调,油服行业营收总和随之下行,全球油服行业市场规模缩减了28.8%,为1906亿美元。随着油价的走高,带动油服产业景气度上升,2021年全球油田服务市场规模约为2023亿美元。

2011-2021年全球油田服务市场规模走势图

资料来源:智研咨询整理

四、中国油田服务市场规模

2014年至2016年,中国油服行业市场规模由1717亿元下降至1099亿元,一大批中小型油服公司被迫退出市场,行业经历了一轮清整阶段。2016年起,全球油价开始回暖,带动中石油、中石化、中海油三家国家石油公司加大上游资本开支,中国油服行业重获活力,市场规模逐渐恢复,上升至2019年的1762亿元,2020年我国油服行业规模下滑至1416亿元,2021年行业规模回升至1598亿元。

2012-2021年中国油服行业市场规模统计

资料来源:智研咨询整理

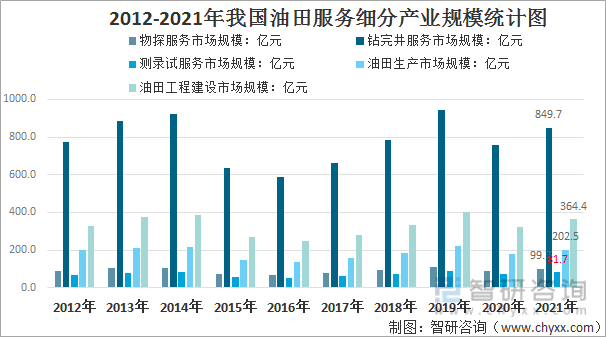

其中物探服务市场规模为99.7亿元;钻完井服务规模为849.7亿元;测录试服务规模为81.7亿元;油田生产规模为202.5亿元;油田工程建设规模为364.4亿元。

2012-2021年我国油田服务细分产业规模统计图

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国油服行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油服行业发展战略规划及投资机会预测报告

《2024-2030年中国油服行业发展战略规划及投资机会预测报告》共六章,包含中国油服行业现状,中国油服行业重点企业分析,中国油服行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。