一、啤酒行业市场现状

啤酒是以麦芽、啤酒花和水为主要原料,经酵母发酵作用酿制而成的饱含二氧化碳的低酒精饮料。啤酒根据麦汁浓度、生产方式、色泽等可分为多个种类,根据所采用的的酵母不同,又可分为拉格啤酒以及艾尔啤酒,而精酿啤酒又因为酿造方法的差异而分为多个种类(包括波特、世涛、酸艾尔、拉比克等等)。

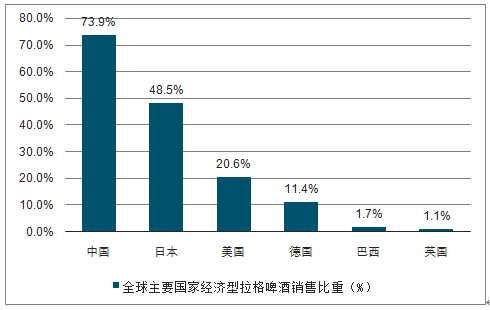

由于啤酒在我国属于舶来品,长期以来形成了低价消费品的属性和基因,因此拉格啤酒(也即工业啤酒)是我国啤酒市场主要的销售类型。而拉格啤酒又分为淡色拉格(经济型)、深色拉格(中档)及博客(高档)。我国经济型拉格啤酒的销售占比远高于其他国家和地区。

全球主要国家经济型拉格啤酒销售比重对比情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国啤酒行业市场全景调查及投资价值预测报告》

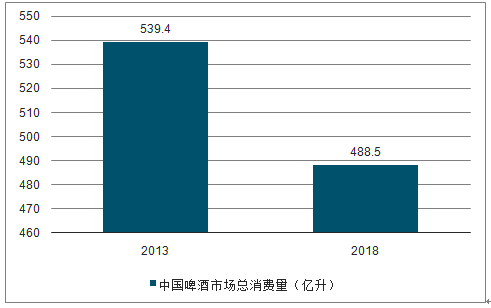

我国啤酒市场总消费量在2013年见顶达到539.4亿升,随后开始下滑,至2018年我国啤酒市场总消费量降至488亿升(包括大量小型区域性啤酒酿造商),但是仍然占全球啤酒总消费量的四分之一,是全球第一大啤酒消费市场。

2013-2018年中国啤酒市场总消费量变化情况

数据来源:公共资料整理

2019Q3啤酒企业收入基本持平,利润仍快速释放。2019Q3啤酒企业收入同比基本持平,增速环比上半年普遍放缓,主要系三季度销量下滑抵消了价格提升的贡献。从利润来看,各家企业仍维持了快速释放的趋势。

啤酒企业2019Q3收入与利润表现

公司 | 2019Q3 | |||

收入(亿元) | 增速 | 扣非净利润(亿元) | 增速 | |

青岛啤酒 | 83.46 | -1.7% | 8.53 | 22.7% |

燕京啤酒 | 39.08 | 1.3% | 1.24 | 26.6% |

重庆啤酒 | 11.93 | 2.8% | 1.83 | 14.5% |

珠江啤酒 | 13.79 | 5.4% | 2.1 | 82.1% |

百威英博 | - | -0.2% | - | 11.4% |

数据来源:公共资料整理

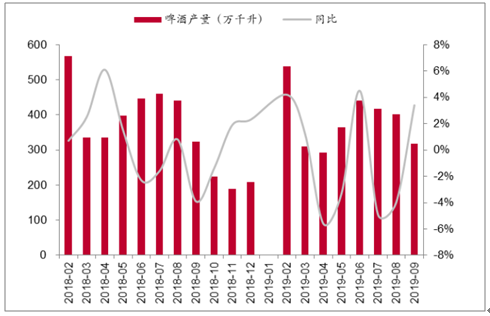

2019年7-9月啤酒行业产量分别增长-4.9%、-4%、3.4%,由于7-8月单月量大于9月,整体看行业Q3量呈下滑趋势。主要系(1)2019Q2末旺季备货,导致三季度消化渠道库存,单看2019年6月行业产量增长4.5%;(2)今年夏季旺季气温普遍偏低,影响啤酒终端消费。由于2019年夏季气温偏低导致基数较低,明年有望量价齐升。

啤酒行业月度产量

数据来源:公共资料整理

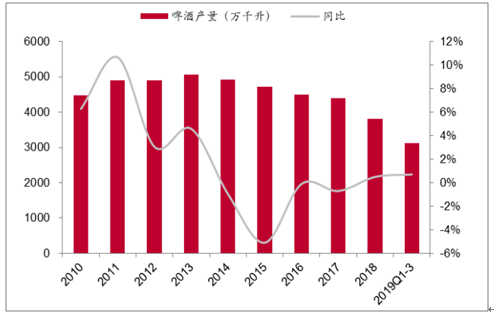

啤酒产业累计产量

数据来源:公共资料整理

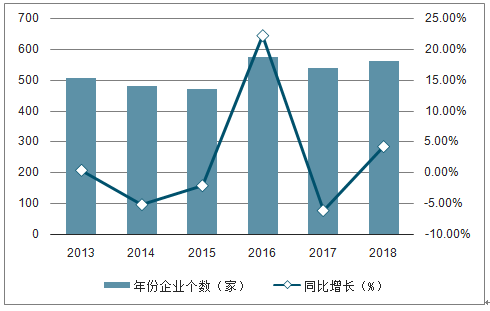

2013-2015年,啤酒企业个数逐年下降,至2015年数量减少至470家;2018年开始,行业有复苏迹象,啤酒制造企业个数明显回升,同比增长4.23%达到562家

2013-2018年中国啤酒制造企业个数及变化情况(单位:家,%)

数据来源:公共资料整理

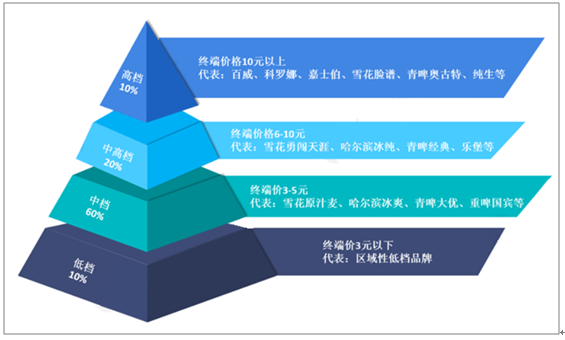

从企业规模来看,我国啤酒制造市场上中小品牌居多,占70%;而高档和中高档品牌占10%和20%左右。具体来看,高档品牌(即产品单价定价在10元以上)代表有百威、科罗娜、嘉士伯等;中高档品牌代表有雪花勇闯天涯、哈尔滨冰纯、青啤经典等;中档啤酒品牌是目前市场上的主流,其终端定价在3-5元每瓶,百威英博旗下的哈啤清爽、华润的清爽、青岛大优、重啤88和重啤66等均处于此价格带;而低档品牌则指终端价格在3元以下品牌,以区域性低档品牌为主,目前已被大量替代,占比较小。

中国啤酒市场企业结构(单位:%)

数据来源:公共资料整理

二、啤酒行业各企业经营情况

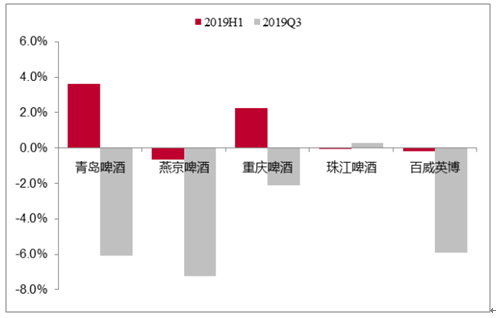

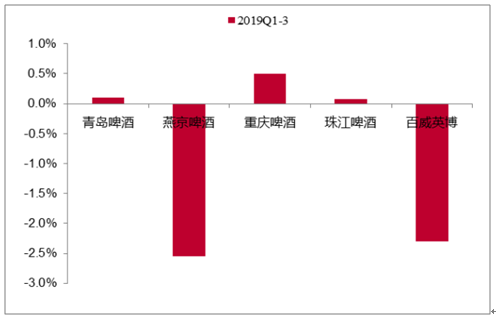

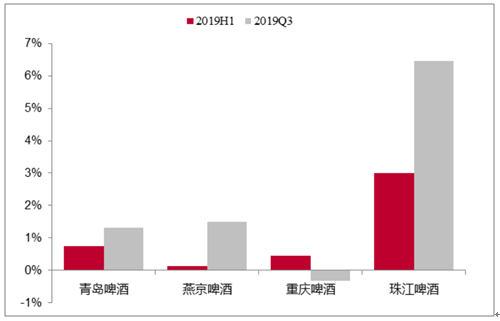

2019Q3除珠江啤酒外,主要上市公司销量均出现下滑,且青啤、燕啤、百威下滑幅度均超过5%。仅珠啤Q3销量实现正增长,但其2019H1销量微降,对比青啤、重啤上半年的销量较差。因此还原旺季备货导致的季度间销量波动,青啤、重啤、珠啤1-9月销量均实现了正增长。燕啤下滑较多主要系基地市场受到对手挤压,百威英博下滑主要系去年同期冲刺香港上市。

啤酒上市公司三季度销量增长放缓

数据来源:公共资料整理

啤酒上市公司前三季度销量

数据来源:公共资料整理

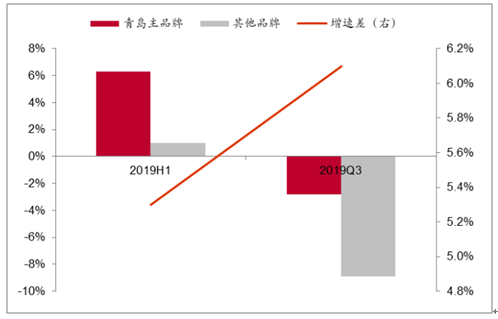

2019Q3啤酒上市公司保持结构升级趋势。2019Q3青岛啤酒主品牌销量下滑2.8%,其他品牌销量下滑8.9%,结构保持提升。且主品牌与其他品牌的增速差从上半年的5.3%扩大到6.1%,升级加速。重庆啤酒2019Q3高档酒收入增长15.1%,环比上半年加速明显。

青岛啤酒产品结构变化

数据来源:公共资料整理

重庆啤酒产品结构变化

数据来源:公共资料整理

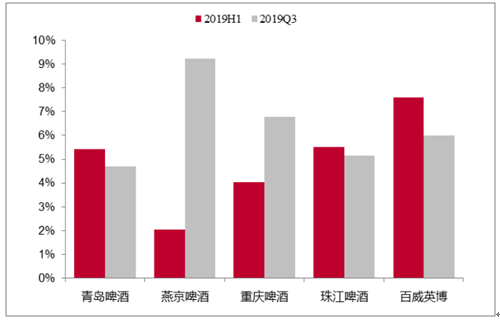

受益于持续的结构升级+二季度开始增值税下调的红利,2019Q3啤酒上市公司吨酒收入保持了上半年的提升趋势,其中燕京啤酒、重庆啤酒有明显加速。成本端,由于2019Q3玻瓶、大麦等价格环比企稳,同时2018Q3由于玻瓶价格上涨成本基数较高,因此2019Q3啤酒公司吨酒成本增幅普遍收窄。受益于2019Q3吨价的持续提升及成本端压力趋缓,单三季度啤酒上市公司毛利率的提升速度环比上半年加快。

2019Q3啤酒上市公司吨酒价格变化

数据来源:公共资料整理

2019Q3啤酒企业毛利率加速提升

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询