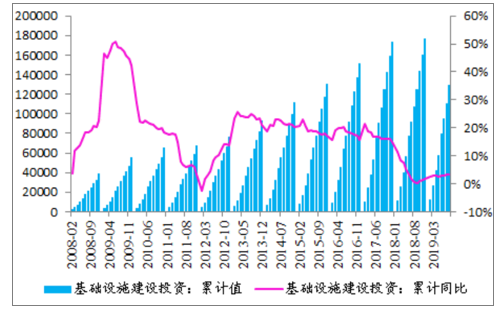

2019年前三季度完成基建投资12.93万亿元,同比增长3.44%。从基建的累计增速来看,2019年1-9月,全国基建投资(不含电力等)增长4.5%,基础设施建设投资增速有所回升,但幅度有限。前三季度基建投资增速仅3.44%,较去年同期有所回升,但仍处于历史低位。

2019Q1-Q3基建投资增速为3.44%

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国建筑业行业市场现状分析及未来前景规划报告》

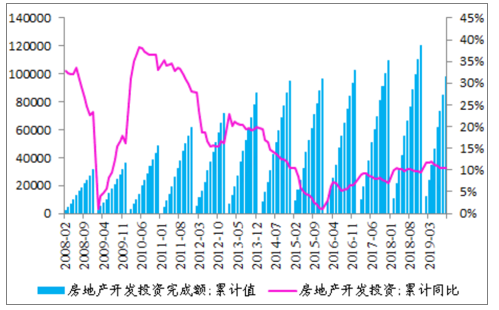

2019年前三季度完成房地产投资9.80万亿元,同比增长10.54%,为2015年以来同期最高增速区间,但是分项来看:前三季度土地购置费用同比增长24.20%,增速较去年同期(66.00%)大幅下滑、建筑工程投资对地产投资增速提升5.93%(贡献占56%)、安装工程对地产投资增速下拉1.85%,销售端压力已经开始体现在土地购置方面,建安高增长持续性存疑。

2019Q1-Q3地产开发投资增速提升至10.54%

数据来源:公共资料整理

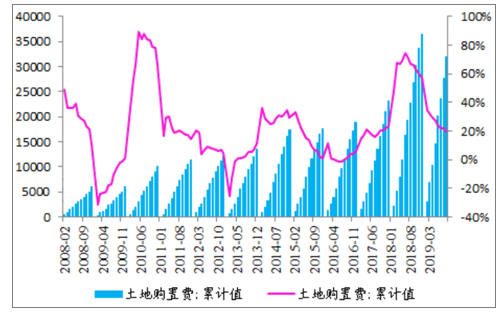

2019Q1-Q3土地购置费增速下滑

数据来源:公共资料整理

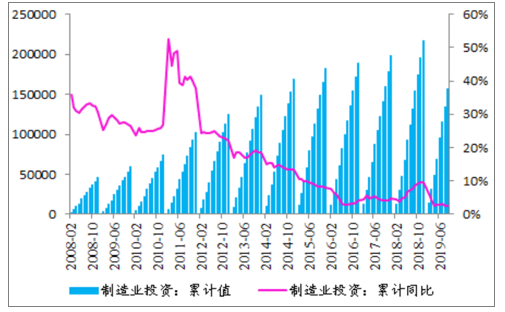

2019年前三季度完成制造业投资15.75万亿元,同比增长2.50%,增速较去年下半年有所下滑,仍处于历史低位;并且今年以来多数月份制造业PMI处于荣枯线以下;在部分行业仍在出清产能的情况下,短期内难现景气度的大幅提升。

2019Q1-Q3制造业投资增速下滑至2.50%

数据来源:公共资料整理

2019年前三季度建筑工程行业实现新签订单总额18.71万亿元,同比增长4.38%,增速为近三年来最低增速;在手订单总额为43.62万亿元,同比增长8.67%,较2018年有所下降;新签订单数据增速的下滑显示了地方政府投资意愿的低迷,新增项目不足束缚了基建投资回升的动能。新签订单增速小于在手订单增速,说明全行业在手订单的去化也继续放缓。

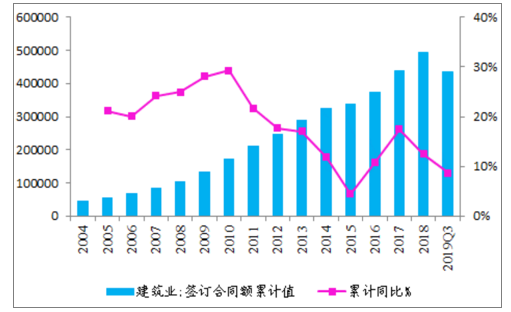

2019Q1-Q3建筑业实现新签合同总额18.71万亿元,较去年同期增长4.38%。增速较前两年明显放缓,为近4年同期最低增速。在资本金不足、地方政府投资意愿低迷的背景下,新增建筑合同增速明显放缓,并且影响了今年以来基建投资的回升。

2019Q1-Q3建筑业新签合同同比增长4.38%

数据来源:公共资料整理

2019Q1-Q3建筑工程行业在手合同增速8.67%,大于新签合同总额增速4.38%,合同的去化速度未有明显提升。2019Q1-Q3建筑工程行业在手合同总额达43.62万亿元,同比增长8.67%;在手合同额增速8.67%>新签合同总额增速4.38%,在2019年新签订单放缓的背景下存量订单去化速度变慢。

2019Q1-Q3建筑业在手合同额同比增长8.67%

数据来源:公共资料整理

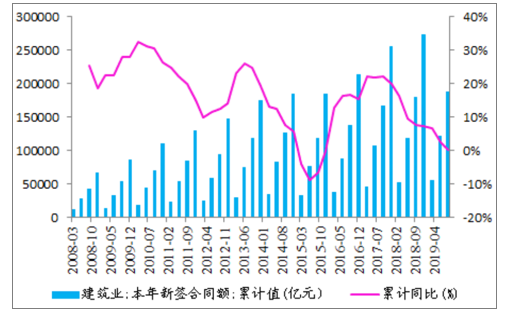

分季度来看,三季度新签合同增速7.99%,较二季度大幅回升。2019年Q1、Q2、Q3建筑行业分别实现新签合同总额5.52万亿元、6.51万亿元、6.68万亿元,,分别同比增长6.62%、-0.80%、7.99%,增速较去年同期分别变动-9.76pct、-5.65pct、1.36pct,三季度新签订单增速略有回升。主要原因是7月份以来,超8000亿专项债发放,地方政府投资能力回升,加速了基建项目落地。随着交通强国方针的提出、明年专项债提前发放以及经济下行压力下基建逆周期调节作用的凸显,预计Q4及2020年Q1,建筑业新签订单会是一个逐步回暖的过程。

建筑业本年新签合同总额分季度情况

数据来源:公共资料整理

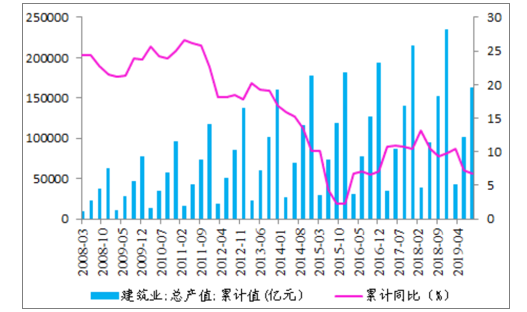

2019Q1-Q3建筑工程行业实现总产值16.25万亿元,同比增长6.70%,Q3产值增速较Q2略有回升。2019年Q1、Q2、Q3分别实现产值4.28万亿元、5.89万亿元、6.09万亿元,分别同比增长10.51%、4.92%、5.76%,其中Q2的产值增速为近6个季度来的最低值,Q3较Q2略有回升。

截止2019年9月建筑行业从业人数为4679.25万人,较Q2环比增长8.57%,较去年同期环比增速(去年环比增速为7.94%)略有上升。

2019Q1-Q3建筑业产值增速回落至6.70%

数据来源:公共资料整理

2019Q3建筑业从业人数环比增长8.57%

数据来源:公共资料整理

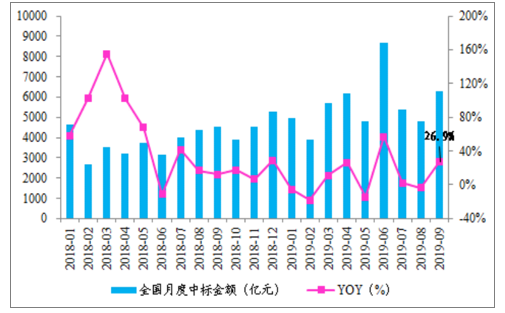

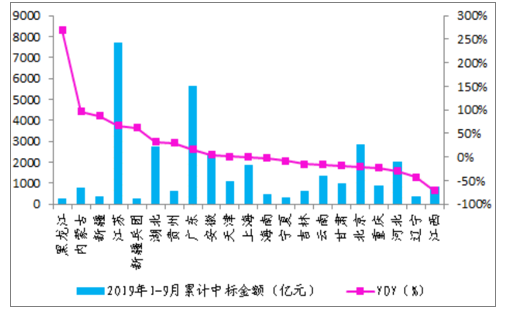

2019年1-9月份,23个省份累计中标工程项目35753亿元,较上年同期提升9.18%。分月度来看,1月、2月、3月、4月、5月、6月、7月、8月、9月分别中标3638.6亿元、1949.3亿元、3938.0亿元、4082.4亿元、3206.8亿元、4924.9亿元、3736.1亿元、3844.5亿元、4610.1亿元,分别同比增减-5.3%、-17.9%,、11.2%、26.4%、-14.6%、56.9%、2.1%、-3.4%、26.9%,自二季度以来全国招投标情况持续回暖。

全国各省月度中标额(亿元)&增速(%)

数据来源:公共资料整理

2019年1-9月各省中标金额(亿元)&增速(%)

数据来源:公共资料整理

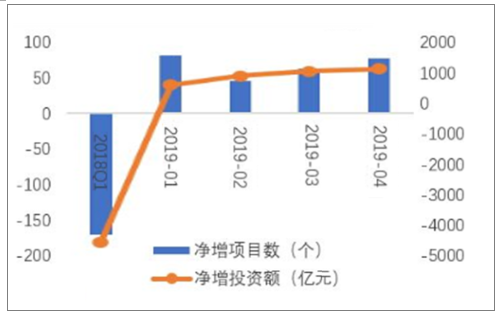

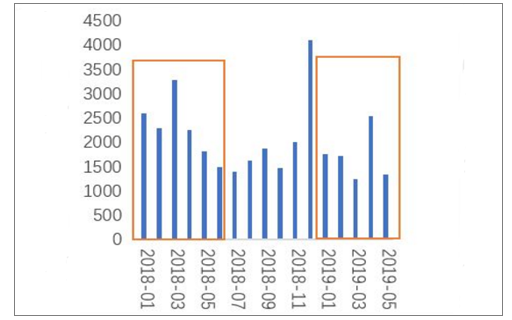

PPP迈入高质量发展阶段。2019年以来财政部PPP项目管理库净增项目数量和金额明显高于去年同期。2019年1季度管理库累计净增项目189个,净增项目投资金额2520亿元,而去年同期管理库项目数量和金额为净减,表明随着清库工作的持续深入,PPP入库项目质量逐步提高。但市场反应存在迟滞,从PPP项目月度成交额看,2019年前5个月PPP项目月度成交额总体低于去年同期水平,累计成交8560.1亿元,为去年同期的70%。

PPP项目管理库净增项目

数据来源:公共资料整理

PPP项目月度成交额

数据来源:公共资料整理

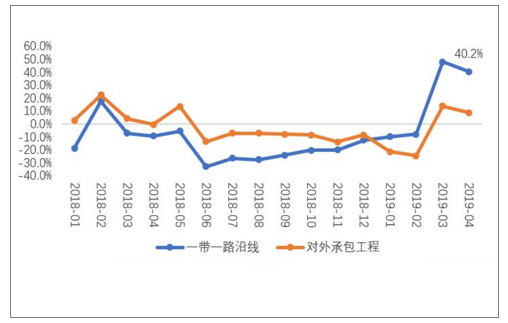

截止2019年4月,中国对外承包工程累计新签合同额同比增长8.6%,高于去年同期9.3个百分点。营业额具有滞后性,伴随着新签合同额的回暖,营业额表现有望缓慢恢复。“一带一路”沿线国家表现较好,2019年4月,新签合同额同比增长40.2%。

对外承包工程新签合同额同比增速

数据来源:公共资料整理

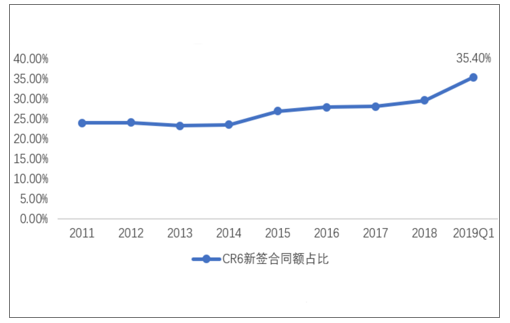

行业集中度加速提升,6大建筑央企市场份额自2014年后持续提升,2019年一季度更是高达35.4%,较2018全年提升5.8个百分点,增长速度明显加快,建筑行业的市场集中度加速提升,垄断竞争市场格局日益加剧。

六大建筑央企市场份额

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询