内容概要:2021年,全国建筑业企业房屋施工面积157.55亿平方米,比上年增加8.08亿平方米,同比增长5.41%,增速比上年提高1.72个百分点,连续两年保持增长;竣工面积40.83亿平方米,比上年增加2.35亿平方米,同比增长6.11%。2022年全国建筑企业房屋建筑施工面积156.45亿平方米,同比下降0.7%;建筑业企业房屋竣工面积值为40.55亿平方米。

关键词:建筑市场规模、建筑市场竞争格局、建筑行业发展前景

一、行业概况

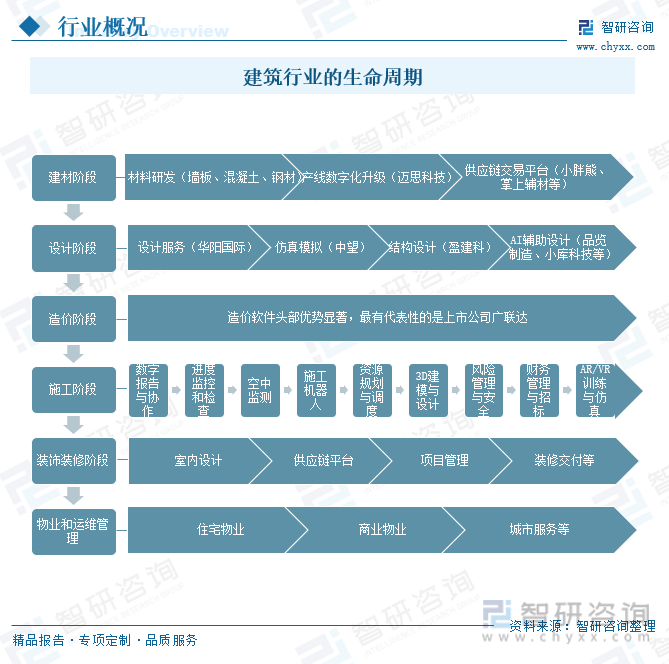

建筑行业可以按照生命周期分成建材、设计、造价、施工、装饰装修、物业和运维管理等各个阶段。绿色建筑、装配式建筑、建筑机器人等覆盖了设计、施工、运维等多个环节。

二、全球建筑行业分析

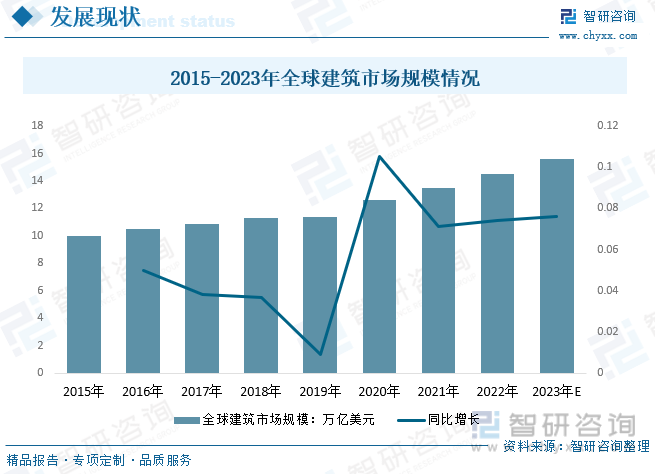

全球建筑市场的规模在不断扩大。2021年全球建筑市场在强劲复苏,增长达到13.5万亿美元,为2015年以来新高,预计2023年全球建筑市场的规模有望达到15.6万亿美元。

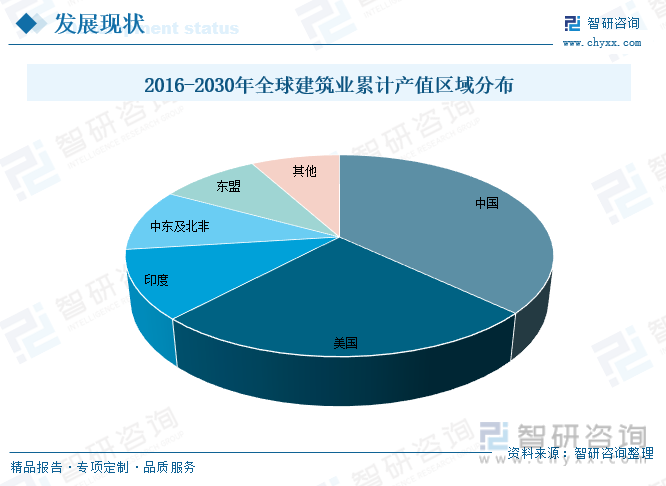

据预测,2030年全球建筑业产出总额将较2014年增长85%,达到17.5万亿美元。2016-2030年全球建筑业累计产值有望达到212万亿美元,其中“一带一路”沿线国家累计产值有望达44.6万亿美元,年均市场空间有望突破3万亿美元。伴随中国国际工程企业海外业务经验不断丰富,中国未来海外市场有望成为我国国际工程承包企业的重要业绩增长点。2016-2030年中国建筑业累计产值占全球的37%,为全球最大市场份额,其次是美国占25%,印度、中东及北非依次为第三、第四,市场份额分别是为11%、10%。

相关报告:智研咨询发布的《中国建筑行业竞争战略分析及市场需求预测报告》

三、国内建筑行业发展现状

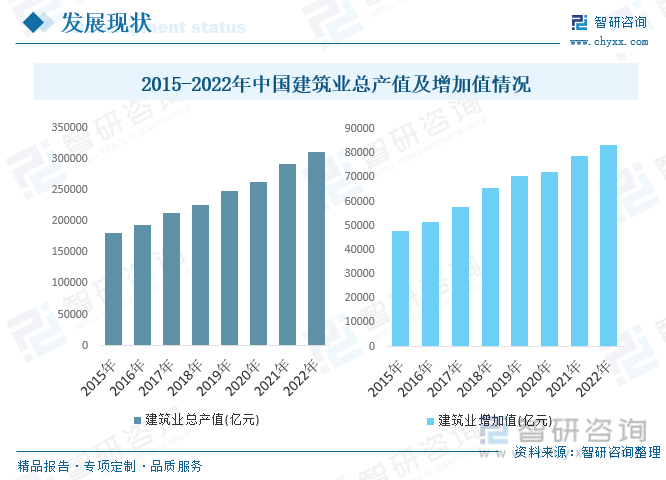

近年来,随着我国经济的快速发展以及城镇固定资产投资额的快速上升,建筑行业在发展过程中获得了更多的资金和良好的市场机遇,全国建筑业完成产值从2015年的180757.47亿增长到2022年的311979.84亿元,同比增长6.4%,增速下降0.5%。建筑业增加值从2015年的47761.3亿元增长至83383.1亿元。

2021年全国建筑业企业房屋施工面积157.55亿平方米,比上年增加8.08亿平方米,同比增长5.41%,增速比上年提高1.72个百分点,连续两年保持增长;竣工面积40.83亿平方米,比上年增加2.35亿平方米,同比增长6.11%。2022年全国建筑企业房屋建筑施工面积156.45亿平方米,同比下降0.7%;建筑业企业房屋竣工面积值为40.55亿平方米。

2021年,全国建筑业企业完成竣工产值134523亿元,较上年增加12366亿元,同比增长10.12%。2022年全国建筑企业完成竣工产值136463.34亿元,同比增长1.4%。

数据显示,2021年,全国建筑业企业签订合同总额656887亿元,比上年增加61310亿元,同比增长10.29%;其中,新签合同额344558.10亿元,比上年增加19384亿元,同比增长5.96%。2022年全国建筑企业签订合同额7156746900万元,同比增长8.9%:其中建筑企业新签订合同额3664813500万元,同比增长6.3%。

四、产业链

1、产业链结构

建筑行业产业链分析建筑业产业链上游包括钢铁、水泥、玻璃等相对较大的行业,建筑所需设备又涉及到工程机械行业,建筑业的运行需要金融机构的支持;中游是建筑业,包括房建、基建、专业工和及海外工程等;其下游为房地产企业、政府部门、工业企业及其海外需求等。

2、上游-水泥

水泥的使用对建筑行业的发展起到了至关重要的作用。它使得建筑材料的生产和施工更加便捷,也提高了建筑物的防护性和可靠性。在现代化的城市建设中,水泥混凝土已经成为不可或缺的建筑材料。

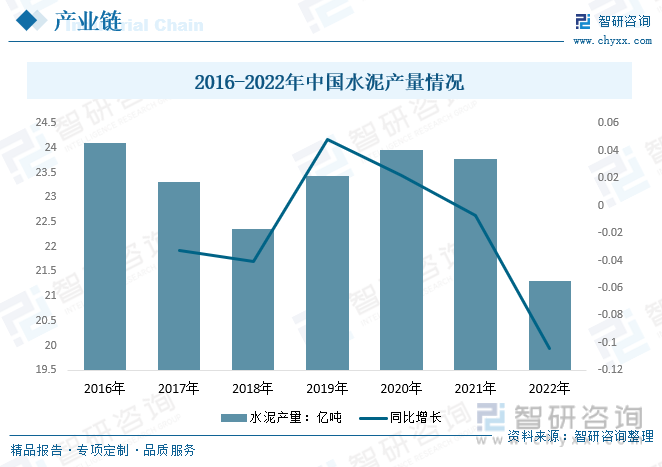

我国水泥产量居世界首位,是全球水泥第一生产大国。2016年至2021年,我国水泥产量在22亿吨至25亿吨之间上下波动。2021年我国水泥产量为23.77亿吨,较上一年度减少了0.18亿吨。2022年我国水泥产量21.3亿吨,比上年降低10.5%。

3、下游-房地产企业

纵观历史,房地产经济与建筑行业从来都是相辅相成的关系。随着市场经济体制改革的逐步深入与落实,我国经济面貌焕然一新,各类经济活动不断涌现,为我国房地产行业的发展带了宝贵的发展机遇,并且随着房地产大规模的建设,也为建筑行业的长远发展带来了物质基础。

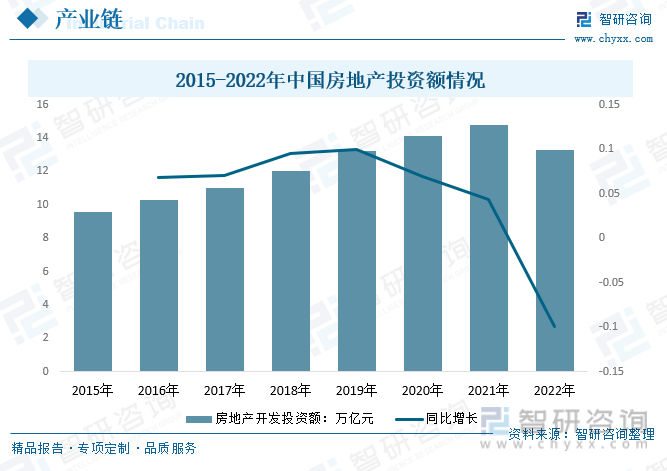

房地产行业是中国重要的支柱产业之一,随着国民经济的不断发展,房地产行业也越来越受到国家的重视。2015-2021年我国房地产投资额累计值呈逐年增长趋势,2021年我国房地产投资额累计值达到14.76万亿元,同比增长1.47万亿元;2022年我国房地产投资额出现小幅下降,累计值约为13.29万亿元。

五、行业发展背景-政策

近几年,建筑行业的营收增长一直处于中低速甚至负增长的状态,国家及相关部门不断出台相关政策,推动建筑行业全面提升高质量发展。

六、市场竞争格局

1、重要企业概况

建筑业是我国国民经济的重要支柱产业之一,市场规模庞大,企业数量众多,市场化程度较高。我国建筑业的企业规模分布呈现“金字塔”状,即极少量大型企业、少量中型企业和众多小型微型企业并存。截至2022年底,我国建筑业企业单位数143621个,建筑业从业人数5184.02万人,建筑业从业人数占全社会就业人员总数的7.07%。

目前,中国建筑业的市场竞争完全,但产能结构不平衡;地区发展不均衡,市场集中度比较低;建筑业呈现竞争同质化明显、专业化分工不足的特点。我国建筑行业主要代表企业有中国建筑股份有限公司、中国中铁股份有限公司、中国铁建股份有限公司、中国交通建设股份有限公司、中国电力建设股份有限公司、中国冶金科工股份有限公司、上海建工集团股份有限公司等。

2、代表企业-中国建筑股份有限公司(简称中国建筑)

中国建筑是我国专业化发展最久、市场化经营最早、一体化程度最高、全球规模最大的投资建设集团之一,在房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计等领域居行业领先地位。

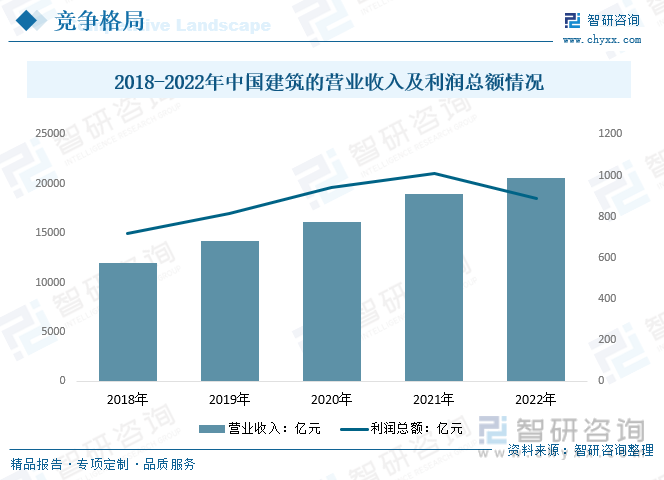

中国建筑是世界最大的工程承包商,经营业绩遍布国内以及海外一百多个国家和地区,业务范围涉及城市建设的全部领域与项目建设的每个环节,具有综合设计能力、施工能力和土地开发能力,拥有从产品技术研发、勘察设计、地产开发、工程承包、设备制造、资产运营、物业管理等完整的建筑产品产业链条。国内绝大多数的300米以上超高层建筑,众多技术含量高、结构形式复杂的建筑均由中国建筑承建。2022年中国建筑营业收入20550.52亿元,较2021年增长1623.46亿元,利润总额888.35亿元,较2021年减少122.03亿元。

七、行业发展趋势

建筑行业作为社会经济发展的重要支柱之一,一直处于不断变革和创新的过程中。当前随着我国建筑行业的快速发展以及工程项目数量的快速提升,在未来我国城市发展过程中建筑行业仍将会承担重要的作用。同时,必须正确认识行业发展所面临的问题和形势,作为建筑企业,未来的发展方向和趋势也在不断演变。为了解决住房负担、劳动力匮乏、安全和环保性等社会问题,建筑行业正朝着降低成本、提升生产力、安全性、环保性等方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国建筑行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。