一、口腔医疗行业概况

1、口腔医疗的定义

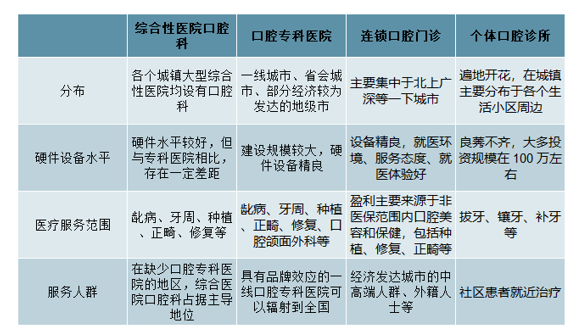

口腔医疗产业是指以口腔医疗服务消费为基础,集合了口腔医疗服务、职业牙医教育培训、口腔医疗器械的研发生产、市场策划、宣传、投资、经营、管理等一体的医疗产业链。目前, 我国从事口腔医疗服务的主体包括:综合性医院口腔科、口腔专科医院、连锁口腔门诊、个体口腔诊所等。

2、行业经营业态

目前, 我国口腔医疗服务行业的经营模式有三种:第一种是占主流的大中型非营利性医院;第二种是个体口腔诊所,目前此类诊所绝对数量较大;第三种是品牌口腔连锁。第一种大中型的公立医院在医保范围内占据绝对优势,但受体制限制,市场化程度低,发展缓慢。第二种个体牙科门诊, 更多定位于低端市场。第三种口腔医疗连锁机构,不但能建立患者对医生的信任,也为新品牌的创立乃至规模化经营提供机遇。从市场区域分布情况来看, 我国口腔医疗机构的重点市场主要在一二线城市,占据我国牙科市场总量的绝大部分。与区域市场份额比例相应,近几年口腔医疗初创企业发展也呈现类似布局:北上广三地口腔诊所数量众多,中西部地区口腔诊所相对较少。在未来几年,随着国家对区域发展的统筹布局,逐步缓解地区经济发展之间的不平衡问题,我国口腔医疗产业将逐步向中西部地区渗透。中西部地区经济的崛起将带动该地区口腔医疗市场的扩大。

我国口腔医疗机构的分类

数据来源:公开资料整理

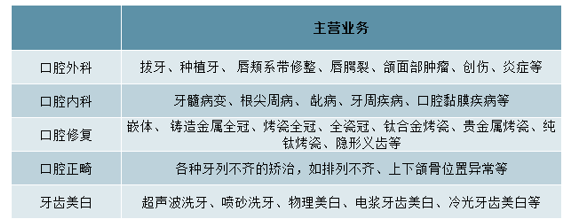

3、口腔医疗机构主营业务

在我国,口腔医疗机构的主要经营业务包括口腔外科(拔牙、种植牙等)、口腔内科(龀病、牙周疾病等)、口腔修复(铸造金属全冠、烤瓷全冠等)、口腔正畸(各种牙列不齐的矫正等)、牙齿美白(超声波洗牙、物理美白等)。

口腔医疗机构的主营业务

数据来源:公开资料整理

二、我国口腔医疗行业发展现状

随着中国经济的发展,人们健康意识的提高,对于口腔医疗服务的需求迅速增加。近年来,随着口腔健康的持续宣传,国内居民的口腔健康意识在逐步增强。第四次全国口腔健康流行病学调查结果显示,居民口腔健康知识知晓率为 60.1%, 84.9%的人对口腔保健持积极态度。此外, 改革开放 40 年来, 我国国民经济持续快速增长,为口腔医疗行业的发展提供了较好的经济基础。同时,国家允许口腔医疗保健机构引入多元化经营主体的政策先后出台,口腔医疗保健机构从单一的公有制向多元化转变,口腔医疗保健机构既有公有制的非营利性的口腔专科医院、综合医院的口腔专科,也有其他所有制形式的口腔医疗机构。未来我国民营口腔医疗机构将变得更加普遍,并在口腔医疗保健中起到重要作用。

由于口腔医疗兼容了健康和美丽的概念,属于消费升级型产品,因此,伴随着中国经济的不断发展与居民保健意识的增强,国内的口腔医疗服务行业处于快速增长的发展状态。口腔医疗具有很好的市场概念和运作空间,无论是从人口的数量、口腔疾病的普遍性,还是从牙医的市场需求状况、口腔产业和其他产业的联系、合作、互补性等方面考虑,不管是现在还是将来,随着人们经济生活、文化消费水平的提高以及对口腔健康的认识,我国的口腔医疗产业都会快速发展,市场需求巨大。

口腔行业具备重复消费、标准化等优势,四大业务瞄准高端消费人群。口腔四项主要业务为正畸、种植、牙齿美白、儿童齿科,能够发现牙科是持续性消费项目,部分项目价格较高,属于非医保可选消费。更重要的是,牙科项目并非通过手术等方式一次性完成诊疗,患者往往需要在 1-2 年的时间内不断接受牙医治疗,循环消费水平较高。随着技术进步,口腔相关设备标准化程度提高,患者对名医的依赖度降低,从而加快了口腔连锁机构扩张的速度。

口腔消费是高端消费,中高收入人群为主要消费对象

数据来源:公开资料整理

当前口腔高消费项目渗透率低,随着居民消费能力提升和牙齿保健意识增强,亟待消费升级。口腔诊疗动辄数万元,早期集中于京沪一线城市,逐步向其他城市扩张。牙科消费的持续性可以一定程度缓解项目高价的问题,同时也让口腔诊所获得相对持续稳定的现金流,收入提升和老龄化将会是行业未来最为主要的驱动力。

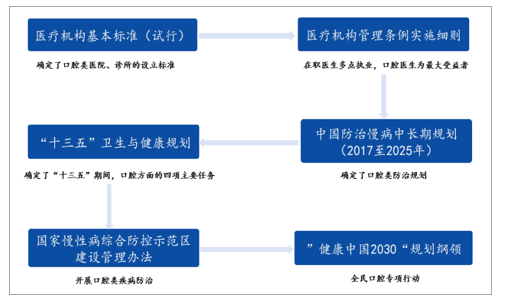

政策推动口腔行业快速发展。近年来,我国推出多项政策,覆盖大型口腔医院、口腔诊所、医生端、患者教育及口腔防治等多个方面。政策着重强调居民口腔医疗健康的重要性,在加强口腔服务行业监管的同时,大力推动口腔服务行业的发展进程。在国家多项政策大框架的指引下,全国各个省市及自治区结合自身的发展情况制定了相应的口腔医疗政策。在政策推动口腔医疗的大背景下,我国的口腔服务行业将得到长期、稳定及高速的发展。

政策推动口腔行业快速发展

数据来源:公开资料整理

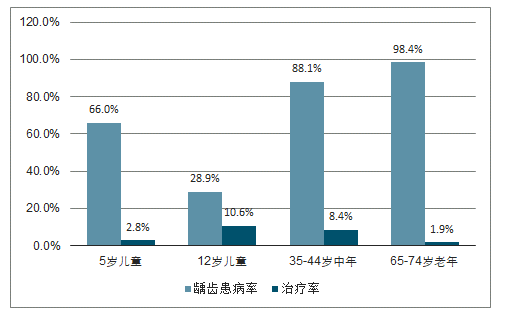

1、口腔疾病患病率高,就诊率低

世界卫生组织(WHO)把口腔健康列为人体健康的十大标准之一。 一直以来,我国口腔疾病的患病率非常高,几乎每个人都有不同程度的空腔疾病问题,且就诊率极低,特别是我国儿童、中老年人患龋齿率非常高。

12 岁儿童恒牙龋患率为 34.5%,比十年前上升了 7.8 个百分点; 5 岁儿童乳牙龋患率为 70.9%,比十年前上升了 5.8 个百分点, 儿童患龋情况已呈现上升态势。 35-44 岁居民中,口腔内牙石检出率为96.7%,牙龈出血检出率为 87.4%,与十年前相比,上升了 10.1 个百分点。与高患病率形成鲜明对比的是,目前我国口腔疾病患者的就诊率较低。 5 岁儿童龋齿中经过充填治疗的牙齿比例为 4.1%。 12 岁儿童龋齿中经过充填治疗的牙齿比例为 16.5%。

65-74 岁老年人中,存留牙数为 22.5 颗,全口无牙的比例为 4.5%,缺牙已修复治疗比例为 63.2%。

各年龄层人群龋齿患病率和治疗率

数据来源:公开资料整理

2、口腔医生供不应求

2016 年我国口腔执业(助理)医师的数量为 16.72 万人,比上年增加了 1.36 万人。中国有 14 亿人口,按每 4000 人配比 1 名口腔医生计算,全国口腔医生的需求量应该为32 万名。我国每百万人拥有牙医数量只有 100 名,远低于欧美发达国家或中等发达国家的 500-2000 名,同为发展中国家的巴西都达到了 1200 名,充分显示出我国牙医需求缺口巨大。

我国每百万人牙医数量远低于发达国家

数据来源:公开资料整理

3、口腔医疗服务市场规模不断扩大

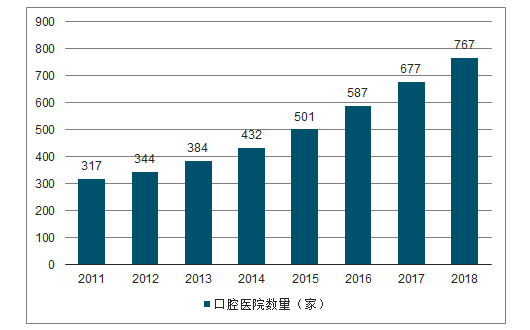

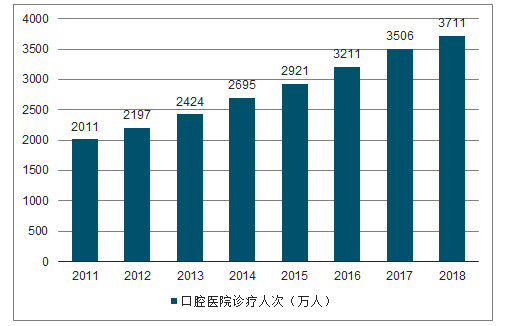

我国口腔患者的数量一直维持稳定小幅上升的态势,由2008 年的 6.64 亿提高至 2017 年的 6.94 亿。在国家政策利好的环境下,抓住口腔医疗良好的发展风口,纷纷进行相关布局, 促使我国口腔医疗服务市场规模不断扩大。口腔医疗兼容了健康和美丽的概念,具有很好的市场概念和运作空间。 2017 年,我国共有专业口腔医院 677 家,预计 2018 年将达到 767 家。 随着经济的发展和生活水平的提高,人民对口腔健康的重视程度不断提升,我国口腔医院治疗人次逐年增加。 2016 年我国口腔医院的诊疗人次达 3500 万人,预计 2018 年达到 3711 万人。

2011-2018 年我国口腔医院数量

数据来源:公开资料整理

2011-2018 年我国口腔医院诊疗人次

数据来源:公开资料整理

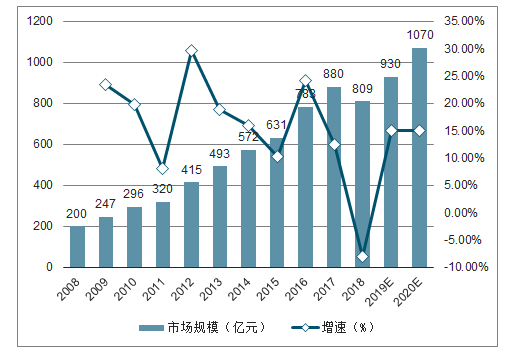

2008 年我国口腔医疗服务市场规模已达 200 亿元。2011 年我国口腔服务市场规模达 320 亿元。到 2013 年我国口腔服务市场规模接近 500亿元。到了 2016 年我国口腔服务市场规模达到 783 亿元。 截止到 2017 年, 我国口腔服务市场规模达到 880 亿元, 2008-2017 年十年复合增长率达 18%。 保守以 15%的复合增速计算, 预计到 2020 年我国口腔医疗服务市场将突破千亿规模。

我国口腔医疗服务行业市场规模预测

数据来源:公开资料整理

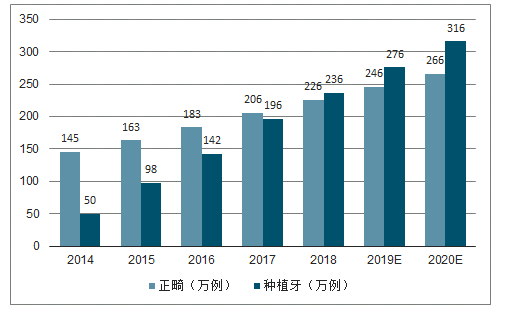

口腔正畸数量每年实现 20 万例的增长,种植牙每年实现 40 万颗的增长。与发达国家 50-100 颗/万人的渗透率相比,国内种植市场仅为 7 颗/万人,尚处于起步阶段,行业潜力远远未实现。早期牙科诊所分布在北京上海,就诊人群需要有消费能力和消费意识,现在牙科诊所开始大面积下沉,也从侧面映衬了需求扩张。

正畸/种植作为口腔主要市场随居民收入快速增长

数据来源:公开资料整理

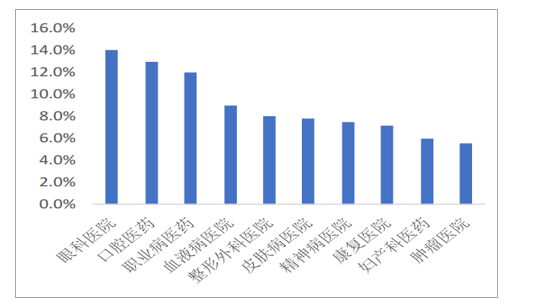

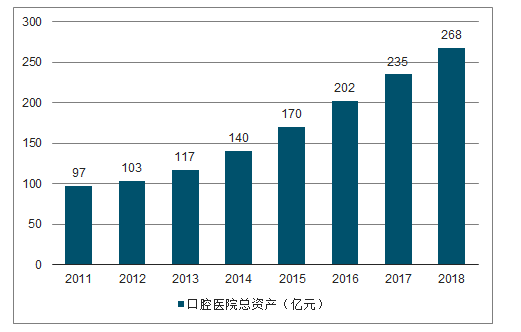

4、口腔医院利润率高,资产规模大

相比其他专科医院, 口腔专科医院盈利能力强劲,在所有专科医院中,口腔专科医院利润率水平排在眼科医院之后,位居第二。近年来,我国口腔医院的规模逐年扩大,口腔医院资产也不断增长。 2012 年我国口腔医院总资产突破百亿, 2016 年突破 200 亿元,预计 2018 年我国口腔医院总资产接近 270 亿元。

专科医院利润率水平排名

数据来源:公开资料整理

2011-2018 年我国口腔医院总资产

数据来源:公开资料整理

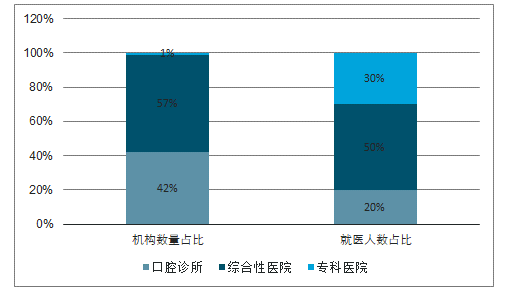

5、民营口腔医院呈爆发式增长

口腔医疗的安全性较高,不容易出现医患纠纷,固定资产投资较低,大多数口腔项目都不在医保范围内,牙科医生不需要跟医保打交道,患者更注重便利性,所以口腔医院的经营模式多为个体经营。长远来看,口腔医院连锁经营品牌形象好,客流稳定,未来发展空间巨大。

当医院不能提高医师收入、降低执业成本时,牙科医生更倾向于独立执业,而非挂靠于医院体系之内。牙科业务大多属于非医保项目,不需要跨科室、大规模团队合作,同时个体牙科诊所的投资门槛较低,所以具备行医经验、稳定客户群和初始资本的牙科医师,独立执业可以不受限于医院薪酬体制,获得更高报酬。国内个人诊所机构数量占比达 42%,在个人诊所就医的人数占比达 20%;2016 年美国个体经营人数达到 29165 人,在所有医生中占比 20%。2017 年到 2018 年民营口腔机构的数量由 47033 家增长到 54479 家(仅指在工商有注册登记的数量,市场中民营口腔机构数量超过 8 万家),新增 7746 家。

中国口腔诊所占比达 42%

数据来源:公开资料整理

美国医师个体执业占比达 20%

数据来源:公开资料整理

资本驱动民营口腔机构持续壮大。,2017 到 2018 两年间,口腔行业总计完成融资事件 11 起,总计融资超 35 亿人民币。其中,拜博口腔表现一枝独秀,融资超 20亿人民币。瑞尔齿科、欢乐口腔、马泷齿科、劲松口腔、摩尔齿科融资均超亿级。B 轮以上融资事件超 60%(2 次战略投资事件、2 次 D 轮融资、3 次 B 轮融资)。民营口腔行业已经进入行业并购逐步提速的成熟期,在资本驱动下民营口腔机构的数量和质量有望持续提升。

三、我国口腔医疗行业未来发展前景

1、中国人口老龄化推动行业发展

随着年龄的增长,牙齿缺失率上升速度加快,18-24岁年龄阶段的缺失率在20%左右;35-44 岁年龄阶段的缺失率为35%;到 55-64 岁老龄阶段,牙齿缺失率则攀升至 65%-70%;而在 65-74 岁老人中, 86%存在牙齿缺失, 10%全口无牙; 80 岁以上老人中,拥有 20 颗牙齿人数不足 35%。2015 年我国 60 岁及以上人口达到 2.22 亿,占总人口的16.15%。预计到 2020 年,老年人口将达到 2.48 亿,老龄化水平达到 17.17%,其中 80岁以上老年人口将达到 3067 万人;到 2025 年,六十岁以上人口将达到 3 亿,我国将成为超老年型国家。随着我国步入老龄社会,社会人口结构中患牙齿缺失、口腔疾病等疾患病例的比例大幅增加,将显著推动医疗需求的不断上升。

我国人口老龄化加剧

数据来源:公开资料整理

随着年龄的增长,牙齿缺失率上升速度加快

数据来源:公开资料整理

2、中国口腔人均花费增长空间巨大

口腔市场的发展有赖于国民经济水平的提高,近年来我国人均消费能力的不断提升带动了人均卫生费用的增加,从而进一步推动了口腔产业的发展。我国人均可支配收入在 2012-2016 年以年均 10%左右的复合增速增加,并在未来的几年中保持较为稳定的增长。 2015 年我国卫生费用占 GDP 比重达 6.05%,人均卫生费用支出达 2,980.80 元。 我国口腔医院诊疗人数高达 2,423.92 万人,口腔科急诊人数为 2,416.38 万人。国民收入增加带来居民消费水平提高,口腔医疗相关的治疗、美容等服务需求也在扩大。

3、鼓励社会办医政策促进口腔医疗行业健康发展

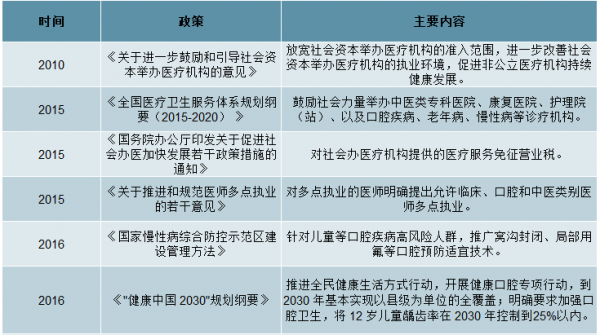

从政策层面看,近年来,国家为促进民营医院发展制定了一系列支持政策,鼓励民间资本、社会资本进入口腔领域办医。 2010 年国家发改委、卫生部、财政部、商务部、人力资源社会保障部等多部委联合下发《关于进一步鼓励和引导社会资本举办医疗机构的意见》,放宽社会资本举办医疗机构的准入范围,进一步改善社会资本举办医疗机构的执业环境,促进非公立医疗机构持续健康发展。

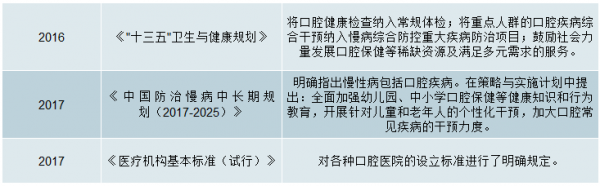

2015 年国务院印发的《全国医疗卫生服务体系规划纲要》指出,未来国家会大力发展社会办医。党的十八届五中全会通过的“十三五”规划建议中明确提出要鼓励民营企业依法进入更多领域。 2015 年 1 月 12 日,国家卫生计生委公布了《关于推进和规范医师多点执业的若干意见》,对多点执业的医师明确提出允许临床、口腔和中医类别医师多点执业。2016 年,《“健康中国 2030”规划纲要》 中提出推进全民健康生活方式行动,开展健康口腔专项行动,到 2030 年基本实现以县级为单位的全覆盖;明确要求加强口腔卫生,将 12 岁儿童龋齿率在 2030 年控制到 25%以内。《“十三五”卫生与健康规划》将口腔健康检查纳入常规体检;将重点人群的口腔疾病综合干预纳入慢病综合防控重大疾病防治项目;鼓励社会力量发展口腔保健等稀缺资源及满足多元需求的服务。

2017 年,《中国防治慢病中长期规划(2017-2025)》明确指出慢性病包括口腔疾病。在策略与实施计划中提出:全面加强幼儿园、中小学口腔保健等健康知识和行为教育,开展针对儿童和老年人的个性化干预,加大口腔常见疾病的干预力度。《医疗机构基本标准(试行)》 中对各种口腔医院的设立标准进行了明确规定。 这些文件制度都成为推进民营口腔医院良好发展的政策基础,将对民营口腔医院规模化发展产生重要影响。

医疗服务行业相关政策梳理

数据来源:公开资料整理

4、高成长性及高毛利率的行业特性吸引大规模社会资本

随着我国人均治疗费用和诊疗率的提高,口腔医疗市场还有很大的发展空间。 口腔医疗行业的高成长性和高毛利率吸引了大批资本的注意。口腔医疗的毛利率很高,口腔医疗企业的毛利率在 40%-60%之间。口腔医疗企业成立数量从 2011 年开始稳步增长,在 2015 年达到爆发期, 2015年一年成立了 22 家相关公司。融资方面,自 2014 年以来,口腔医疗行业共发生 15 起数万美元以上的融资行为,仅 2017 年就有 5 起 5000 万美元以上的融资行为发生。拿到融资后几乎所有口腔连锁医院都走向了快速扩张之路,以尽快抢占空白市场。

民营口腔医疗机构的融资情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国口腔医院行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国口腔医疗行业发展形势分析及市场前景趋势报告

《2026-2032年中国口腔医疗行业发展形势分析及市场前景趋势报告》共十三章,包含中国口腔医疗器材领先企业经营状况分析,中国口腔医疗行业投融资分析及风险预警,2026-2032年中国口腔医疗行业前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国口腔医疗行业政策、产业链、市场规模、竞争格局及发展趋势:市场潜力巨大,随着市场逐步打开,行业增长有望继续提速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国口腔医疗发展现状分析:民营口腔医院占比持续提升,种植牙、正畸治疗带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国口腔医疗行业产业链分析:科技助力发展,互联网技术为口腔医疗行业注入新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国口腔医疗行业PEST分析:居民口腔保健意识增强,口腔医疗市场广阔,中国口腔专科医院将超千家 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国口腔医疗行业政策环境、社会环境、发展现状、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)