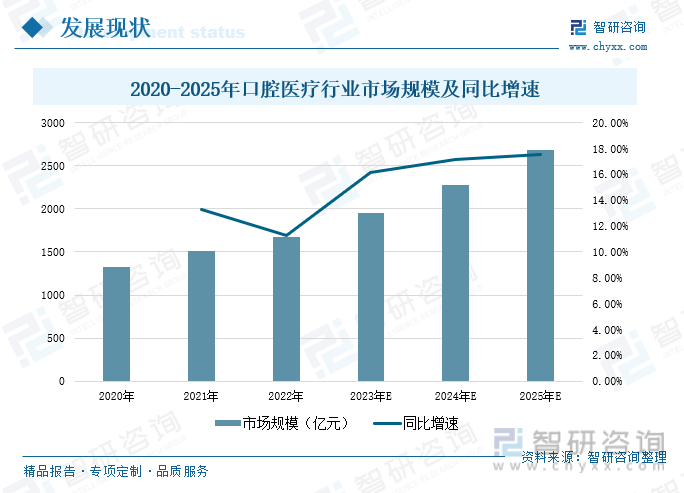

内容概要:2022年我国口腔医疗行业市场规模为1677亿元,同比增长11.28%。在国民爱牙意识、口腔诊疗需求扩大、国民收入快速增长、民营口腔医疗机构持续发力等多重因素的驱动下,我国口腔医疗服务市场将持续快速扩张。艾瑞咨询预计,2025年我国口腔医疗行业市场规模有望达到2683亿元,口腔医疗行业未来市场前景广阔。

关键词:民营医院、执业(助理)医师、种植牙、正畸治疗、CBCT

一、口腔医疗需求持续扩大,民营口腔医院发展提速

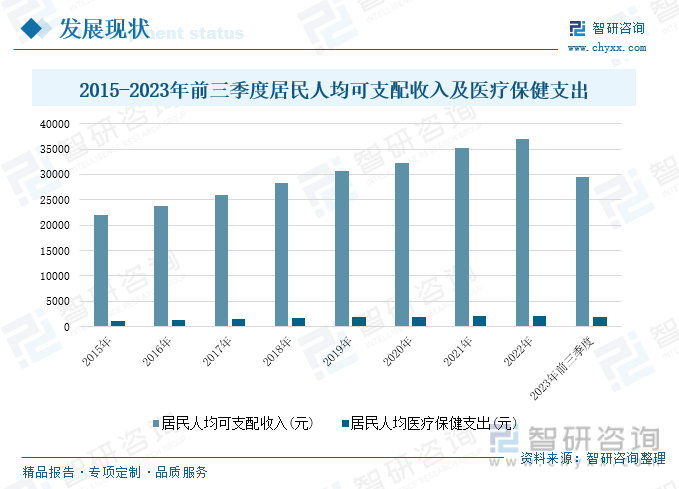

近年来,随着国内经济的稳步增长,消费结构的迭代升级,消费模式也逐步向“个性化、高端化、服务化”转变。国家统计局数据显示,2015-2022年期间,我国居民人均可支配收入呈稳步增长的态势,2023年以来,随着国内经济的复苏回暖,居民人均可支配收入得到进一步增长,2023年前三季度我国居民人均可支配收入共计29398元,同比增长5.9%。同时,国民收入的稳定增长,推动居民生活水平不断提升,对于身体健康的重视程度不断提高,进一步刺激了医疗领域的消费支出。2023年前三季度我国居民人均医疗保健支出为1835元,同比增长15%。

在市场环境持续向好发展的推动下,我国医疗保健服务市场也得到稳步发展,为口腔医疗行业提供稳定支撑。由于口腔医疗兼具刚需和消费升级的双重属性,而牙科项目被纳入医保范围的项目相对较少,医保范畴的项目大多为拔牙、补牙等基础治疗项目,正畸、种植等高值项目属于医保外范畴。随着居民人均可支配收入的不断增长,消费结构加速升级,在居民消费水平的不断提升下,对于正畸、种植等高值项目的需求也在不断增长,进而提高对牙科高值项目的消费力度,带动我国口腔医疗服务能力持续提升,促进口腔医疗行业健康有序发展。

相关报告:智研咨询发布的《中国口腔医疗行业发展形势分析及市场前景趋势报告》

口腔医疗是以口腔医疗服务消费为基础,包含医疗和消费双重属性,是为满足口腔及颌面部疾病的预防和诊疗、口腔美容等需求提供相关医疗服务的行业。口腔作为人体的重要组成部分,口腔疾病种类繁多,常见的疾病有龋病、牙周疾病、牙髓病、错颌畸形、牙齿缺损等,伴随着人体的全生命周期,多数口腔疾病发病率高,具有较大的诊疗需求。同时,在“颜值经济”的推动下,消费者对于牙齿美容的需求也在日益增加。

据艾瑞咨询数据显示,2022年我国口腔医疗行业市场规模为1677亿元,同比增长11.28%。在国民爱牙意识、口腔诊疗需求扩大、国民收入快速增长、民营口腔医疗机构持续发力等多重因素的驱动下,我国口腔医疗服务市场将持续快速扩张。艾瑞咨询预计,2025年我国口腔医疗行业市场规模有望达到2683亿元,口腔医疗行业未来市场前景广阔。

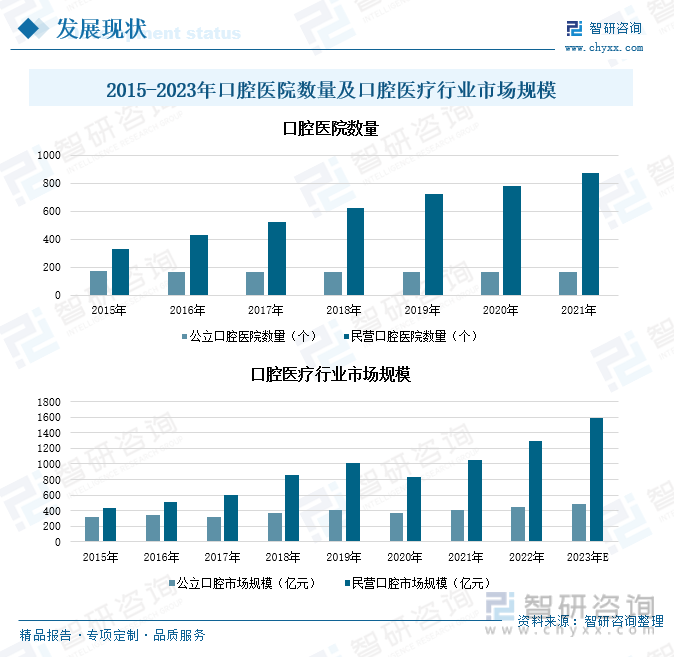

2017年以来,为有效减轻公立医疗资源不足等问题,国家积极出台鼓励社会办医的政策,倡导医疗服务以非营利性机构为主体,盈利性机构为补充。2021年8月,国家推动卫生专业人员职称制度改革,提出社会办医人员在支撑 申报等方面不受办医主体限制,鼓励了人才向社会办医机构的输送,进一步推动民营机构发展,民营口腔机构也在 鼓励社会办医的大趋势下快速发展。在国家和政府部门的大力推动下,民营口腔医院和民营口腔医疗行业市场规模也在持续增加。据中国卫生健康统计年鉴显示,2015年以来,我国民营口腔医院的数量保持稳步增长态势,从2015年的332个增长至2021年的1034个,占比也由2015年的66%提升至2021年的84%。与此同时,在口腔医疗服务需求扩大及国家对民营医疗服务的政策利好推动下,民营口腔医疗行业得到快速发展,市场规模持续扩大,2022年我国民营口腔医疗行业市场规模为1294亿元,据费若斯特沙利文预计,2023年我国民营口腔医疗行业市场规模有望达到1596亿元。

在全球各大口腔医疗市场中,日本每十万人口拥有牙科诊所数目和牙科诊所数目总量已经趋于稳定,是相对成熟的口腔医疗市场。2021年日本共有6.8万家诊所,平均每十万人拥有54家牙科诊所,而据医涯DSO数据显示,2021年我国工商存续状态下的口腔医疗机构数量为9.2万家,平均每十万人拥有6.5家牙科诊所。对标日本数据,我国口腔医疗行业有着将近9倍的提升空间,未来随着居民对于口腔医疗服务的需求不断增长,口腔医疗诊所数量也将持续提升,行业有着广阔的发展前景。

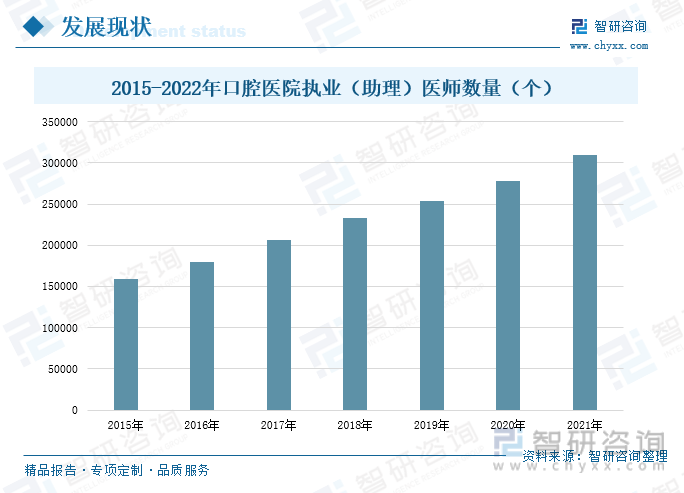

牙医作为口腔医疗服务的核心要素,近年来,我国牙医数量保持逐年递增态势,据中国卫生健康统计年鉴显示,我国口腔执业(助理)医师人数从2015年的15.96万人增长至2021年的30.96万人。教育部数据显示,全国每年口腔医学专业的毕业生规模在1万人左右,而有口腔治疗需求的门急诊人次每年增长约1000万人,口腔医生培养的速度远远跟不上患者的增长速度。

为此,近两年来,国家和政府部门积极推动口腔执业(助理)医师培养力度,2023年9月,国家卫生健康委办公厅等多个部门共同印发《关于进一步推进口腔医疗服务和保障管理工作的通知》,提出各地卫生健康行政部门和医疗机构要强化培训宣贯,提高医务人员对相关诊疗技术适应证的掌握水平,确保规范开展诊疗服务,进一步规范口腔诊疗行为,提升口腔医疗保障水平,促进口腔医疗服务健康发展。在政府单位的大力推动下,教育部持续加大对口腔医疗等行业的扶持力度,积极培养新兴口腔医疗人才,为口腔医疗行业带来充足发展动力,未来我国口腔医院执业(助理)医师数量有望保持较快增长。

二、产业加速数字化转型升级,种植牙、正畸治疗带动行业高速发展

口腔医疗机构内常见的科室包括牙体牙髓科、牙周科、修复科、种植牙科、正畸科等,科室提供的主要诊疗项目包括根管治疗、洗牙、拔牙、修复、种植牙、正畸、窝沟封闭等。其中,窝沟封闭、洗牙、填充、基础拔牙等项目渗透率高且客单价低,口腔医疗机构一般通过该类项目吸引患者;根管治疗、修复等项目客单价相对较高;种植牙和正畸属于口腔科的高值项目,近年来渗透率不断提高,市场呈现高速增长的态势。

据中国口腔医疗招股书,2020 年中国口腔医疗服务渗透率约为24.0%,低于美国的 70.0%和中国台湾的48.5%,全国口腔流行病学调查显示各年龄组的牙科就医比例均处于较低水平,口腔疾病伴随人的全生命周期,我国各年龄段人群就医率均有待提升。近年来,随着居民对于身体健康的重视程度不断提高,对于口腔健康的防治力度也在不断加大,带动口腔医疗服务需求稳步增长,未来我国口腔医疗服务渗透率有望进一步提升,持续追赶国际平均水平和领先水平。

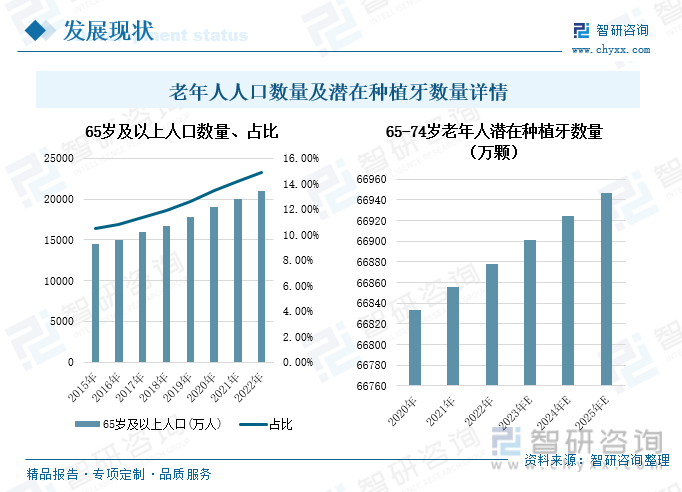

牙科疾病发病率随年龄增长而提高,我国人口老龄化进程加快,预计牙科服务需求持续提升。根据国家统计局数据,从2003年到2022年,国内65岁及以上人口数量从0.97亿人快速提升至2.1亿人,占人口比例从7.5%提升至14.9%。根据国家卫健委预测,到2035年国内60岁及以 上人口比例将突破30%,社会进入重度老龄化阶段。在老龄化趋势的持续深化下,牙髓病、牙周炎、种植、义齿等服务需求有望进一步提升。

随着年龄的不断增长,牙齿的脱落现象也愈发明显,而缺损牙齿会对日常生活造成较大影响,因而随着年龄的不断增长,对于口腔医疗服务的需求也在持续增加。缺牙修复方式包括活动义齿、固定桥、种植牙,其中种植牙的优势相对较为明显。种植牙主要是通过手术将钛金属种植体植入牙槽骨中,作为支持结构固位上部牙修复体的缺牙修复方法,种植牙不需要磨除健康邻牙,且使用寿命长。种植牙被称为“人类的第三幅牙齿”,因可以获得与天然牙功能、结构以及美观效果十分相似的修复效果,已经成为越来越多缺牙患者的修复方式,且不具破坏性,种植牙已被口腔医学界公认为缺牙的最佳修复方式。随着种植牙技术和牙体质量的不断提升,大众对于种植牙的需求量也在不断增长,据西南证券数据统计,2022年我国65-74岁老年人潜在种植牙数量为66878万颗,预计到2025年潜在种植牙数量将达到66947万颗。

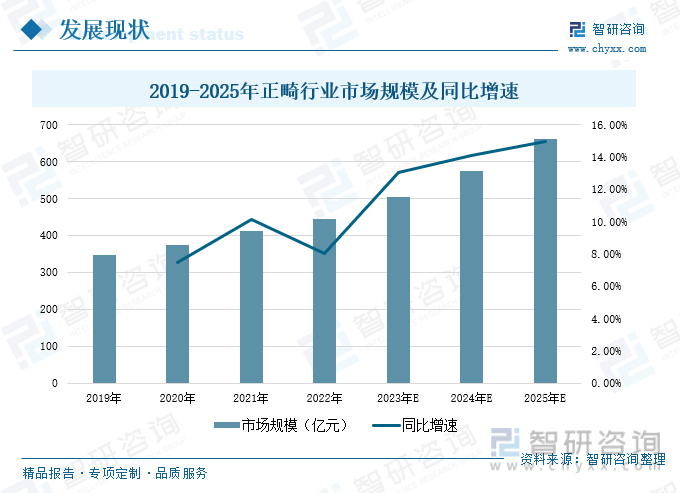

作为口腔医疗的另一大高值项目,正畸治疗是依靠戴用矫治器对牙齿、牙槽骨及颌骨施力使其产生生理性移动,从而解除错牙和畸形,达到口颌系统的平衡、稳定和美观。治疗方式包括常规 钢丝托槽矫治、自锁托槽矫正、陶瓷托槽矫治、隐形矫治、舌侧隐形矫治等。其中隐形矫治是根据医生治疗方案,基于口腔三维模型,通过数字化设计和3d打印等数字化制造技术制造出分步牙齿模 ,再经高分子材料压膜和后续加工得到的一套隐形矫治器。

根据灼识咨询数据计算,2021年我国正畸总案例数约为350万例,其中隐形正畸案例数约为45万,两者渗透率分别为0.7%、0.1%,远低于美国的4.4%、1.6%,随着居民健康、审美意识的提高和支付水平的上升,隐形正畸渗透率将持续提升。在正畸治疗的稳步应用下,其市场规模也在持续提升,2022年我国正畸治疗市场规模为445亿元,艾瑞咨询预计,到2025年,我国正畸治疗市场规模有望达到660亿元。

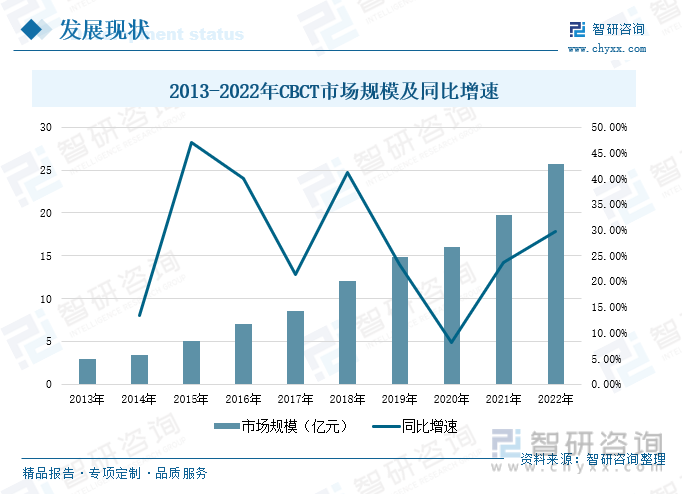

此外,在数字化技术的加速赋能下,口腔医疗行业也在积极推动数字化变革,持续推广和应用智能化设备。在口腔医疗服务中,传统的牙模获取和制作方案周期长、效率低,在数字化技术的应用下,通过口内扫描仪/CBCT完成口内扫描获取数字牙模,再经由一系列数字化操作,为患者提供全流程数字化服务,极大地节省了治疗时间,提高了操作效率。其中,CBCT设备的出现是牙科数字化的重要节点,在2012年以前CBCT设备主要由国外品牌主导,2012年以后,以美亚光电为首的品牌逐渐掌握CBCT的核心技术并实现量产,国产品牌市场竞争度日趋提高。据统计,2022年我国CBCT行业市场规模为25.7亿元,同比增长29.8%,未来随着CBCT国产化的进一步推进,生产工艺和产品质量的不断优化,我国CBCT行业市场规模有望得到进一步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国口腔医疗行业发展形势分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国口腔医疗行业发展形势分析及市场前景趋势报告

《2024-2030年中国口腔医疗行业发展形势分析及市场前景趋势报告》共十三章,包含中国口腔医疗器材领先企业经营状况分析,中国口腔医疗行业投融资分析及风险预警,2024-2030年中国口腔医疗行业前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国口腔医疗行业产业链分析:科技助力发展,互联网技术为口腔医疗行业注入新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国口腔医疗行业PEST分析:居民口腔保健意识增强,口腔医疗市场广阔,中国口腔专科医院将超千家 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国口腔医疗行业政策环境、社会环境、发展现状、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国民营口腔医疗产业概述及发展趋势:2020年底我国口腔专科医院总数约为940家[图]](http://img.chyxx.com/2021/07/23847X5758_m.jpg?x-oss-process=style/w320)