一、负极材料需求端

锂离子电池主要包括正极、负极、电解液和隔膜四大材料。负极是电池放电时流出电子的一级,作为电子的载体,其性能指标能够直接影响锂电池的性能。目前,产业界普遍选用的负极材料为碳素,如石墨、焦炭等,正在大力研究中的材料还包括硅碳、氮化物、纳米负极等。

人造石墨具有高比容量、优秀循环性能和倍率性能,逐步成为负极主流材料。石墨材料一直以来以高导电性为人熟知,又因为它价格较低、制造难度小、技术成熟,因此一直被产业界作为最主要的负极材料。石墨材料中又分为天然石墨、人造石墨两大类,人造石墨相较天然石墨工艺更为复杂,需要多步改性处理,因此其粒度、比表面、振实密度等性能都会更加优异。也因此用于需要大容量用电的动力电池及中高端消费电池中。

常见负极材料性能对比

负极材料 | 比容量(mAh/g) | 振实密度(g/cm3) | 压实密度(g/cm3) | 工作电压(V) | 循环寿命(次) | 安全性能 | 倍率性能 | 价格 |

天然石墨 | 340-370 | 0.8-1.2 | 1.0-1.85 | 0.2 | 1000 | 一般 | 差 | 低 |

人造石墨 | 310-370 | 0.8-1.1 | 1.5-1.8 | 0.2 | 1500 | 良好 | 良好 | 较低 |

硅碳负极 | 380-950 | 0.6-1.1 | 0.9-1.6 | 0.3-0.5 | 300-500 | 良好 | 一般 | 高 |

MNMB | 280-340 | 0.9-1.2 | 1.5-1.7 | 0.2 | 1000 | 良好 | 优秀 | 较高 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国负极材料行业市场潜力分析及投资机会研究报告》

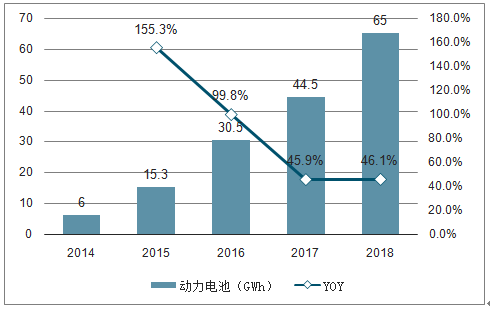

受新能源汽车产业链的强势驱动,人造石墨逐步成为主流。2018年中国动力电池出货量达65.0GWh,同比增长46.1%。全国负极材料出货达到19.2万吨,同比增长31.2%。其中,人造石墨出货量为13.3万吨,天然石墨出货量为4.6万吨,人造石墨占比占比连年上升,已有2016年的72%上升至74%。

动力电池出货量

数据来源:公共资料整理

国内天然石墨与人造石墨产量

数据来源:公共资料整理

海外动力电池市场发展较为平稳,上升趋势也十分明显,特斯拉等爆款车型拉动需求增长。2018年全球新能源乘用车销量已达196.8万辆,其中中国占比达到59.4%。欧洲的环保意识形成较早,政府已制定了各种鼓励扶持政策促进新能源汽车产业的发展。英国、法国、德国、挪威、荷兰等国家也先后出台了燃油车禁售时间表,欧洲新能源汽车销量将持续受到政策驱动。而美国、日本则是更多的依靠爆款车型驱动,如特斯拉、日产聆风等。新能源汽车同步拉动锂电池需求,2018年全球动力电池出货量为106GWh,同步增长55.2%。

世界主要国家/地区燃油车禁售时间

国家/地区 | 禁售时间 | 禁售车型 |

荷兰 | 2025年 | 传统燃油车 |

美国加州 | 2030年 | 传统燃油车 |

印度 | 2030年 | 传统燃油车 |

英国 | 2040年 | 传统柴汽油车 |

挪威 | 2025年 | 非电动汽车 |

德国 | 2030年 | 传统燃油车 |

法国 | 2040年 | 传统燃油车 |

西班牙 | 2040年 | 非电动汽车 |

数据来源:公共资料整理

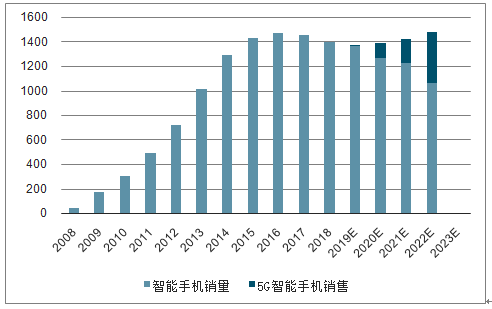

智能手机电池容量加速提升,消费电池获得可观增量。目前消费电池的主力板块仍是智能手机,智能手机电池容量16年来相对稳定之后,近两年IOS+安卓系统电量均在加速提升。

5G商业逐渐铺开,前景广阔。预计2019年全球智能手机销量为13.7亿,同比减少2.2%。2020年在5G的带动下,预计销量将达到14亿,同比转正为1.6%。其中,5G手机占比8.9%;2023年智能手机销量达到14.8亿,5G手机占比达28.1%。5G商用同时发掘新的应用途径,进一步打开智能硬件市场。预测2019年可穿戴装备出货量预计达到2.23亿台,2023年增长至3.02亿台,5年内CAGR为7.9%。

智能手机销量预测

数据来源:公共资料整理

全球新能车趋势向上,消费类短期增量可观,储能静待突破,人造石墨市场十分广阔。预计2020年负极材料需求量达到42.2万吨,人造石墨占比达到73%。人造石墨需求量为30.8万吨。

天然石墨需求预测

- | 应用领域 | 2018 | 2019 | 2020 |

国内动力类 | NCM电池(GWh) | 32.8 | 59.8 | 104 |

LFP电池(GWh) | 26.8 | 30.40 | 34.5 | |

合计 | 59.6 | 90.20 | 138.5 | |

国际动力类 | 电池需求(GWh)-三元 | 44.3 | 67.72 | 120.68 |

全球消费类 | 电池需求(GWh) | 66.66 | 73.44 | 79.49 |

储能+电动工具 | NCM电池(GWh) | 7.5 | 15 | 24.5 |

LFP电池(GWh) | 7.5 | 10 | 10.5 | |

合计 | 15 | 25 | 35 | |

全球电池需求(GWh) | 185.56 | 256.36 | 373.67 | |

负极需求(万吨) | 20.97 | 28.97 | 42.22 | |

人造石墨占比 | 69% | 71% | 73% | |

人造石墨需求 | 14.47 | 20.57 | 30.82 | |

天然石墨占比 | 31% | 29% | 27% | |

天然石墨需求 | 6.5 | 8.4 | 11.4 | |

数据来源:公共资料整理

二、负极材料竞争格局

负极材料目前集中度最高,2018年CR5已达到77%。而正极仅有34%,隔膜为54%,电解液为69%。行业格局十分稳定。

四大材料集中度情况

数据来源:公共资料整理

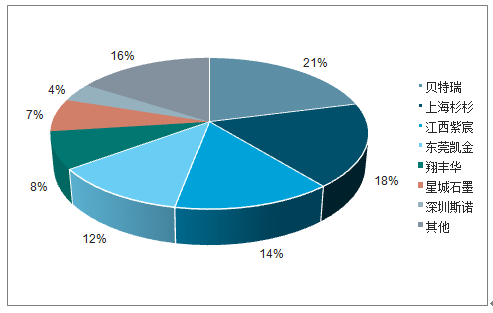

负极行业竞争格局为“三大五小”,江西紫宸为人造石墨绝对龙头。2018年,江西紫宸负极材料市占率为14%,为行业第三。与贝特瑞、上海杉杉同属第一梯队。第二梯队企业还包括:凯金能源、正拓能源、深圳斯诺、湖南星城、翔丰华。

2018年国内负极材料市场格局

数据来源:公共资料整理

三、人造负极市场现状

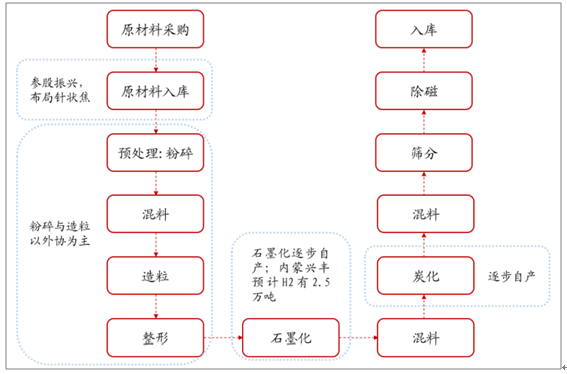

人造负极的工艺流程主要包括粉碎、混料、造粒、整形、石墨化、炭化等步骤,原材料主要是针状焦、初级石墨和沥青。

人造负极材料工艺流程

数据来源:公共资料整理

成本构成中,直接材料占比约在40%左右,加工费占比为50%左右。其中,直接材料成本主要来自针状焦。针状焦是一种银灰色有金属光泽的多孔固体,属于一种优质的碳素材料。按生产原料的不同可分为油系和煤系,按用途不同可分为石墨电极用熟焦和负极材料用生焦。经测算,2018年公司针状焦成本占总成本比在40%左右。

人造石墨负极成本构成

- | 2017 | 2018 | ||

成本构成 | 金额 | 占比 | 金额 | 占比 |

直接材料 | 28557.9 | 32.0% | 53565.7 | 40.9% |

加工 | 52907.8 | 59.3% | 67107.7 | 51.2% |

直接人工 | 1772.6 | 2.0% | 2527.7 | 1.9% |

制造费用 | 5995.5 | 6.7% | 7766.4 | 5.9% |

合计 | 89233.8 | 100.0% | 130967.4 | 100.0% |

数据来源:公共资料整理

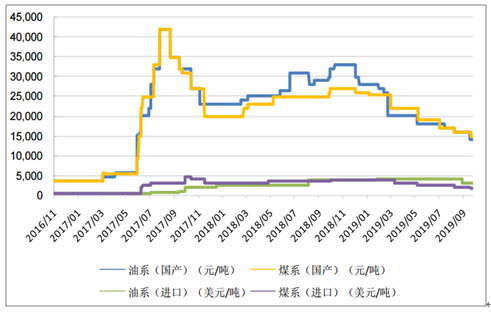

针状焦属于较为成熟的化工品,其价格主要由供需决定。复盘针状焦的价格走势,可以看到自2017年起,针状焦价格飙涨,自0.35万元/吨上涨至2017年9月的4.2万元/吨,主要原因便是短期内的供求失衡。2017年5月,国务院出台去产能政策,取缔约1亿吨地条钢,这供给缺口最后主要由新建的电炉钢厂弥补,造成了石墨电极的需求爆发。同时新能源汽车行业也逐渐进入高速发展阶段,两个因素共同作用使得针状焦供求失衡,价格暴涨。

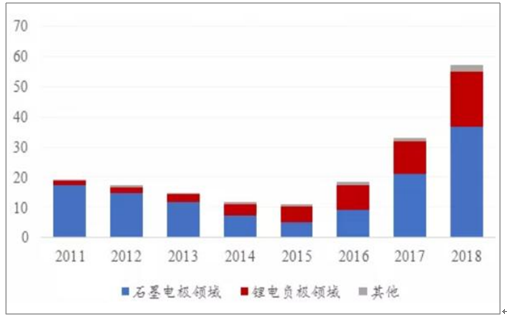

国内针状焦需求情况

数据来源:公共资料整理

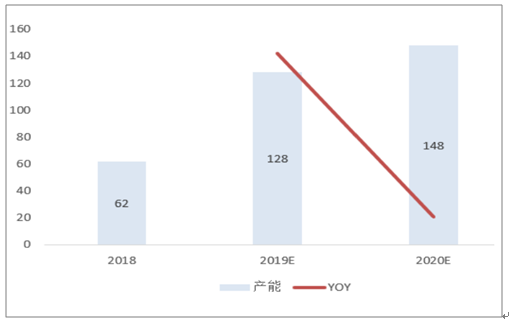

国内针状焦供给预测

数据来源:公共资料整理

针状焦价格变化

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2026-2032年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询