汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用。汽车玻璃主要有以下三类:夹层玻璃,钢化玻璃和区域钢化玻璃,能承受较强的冲击力。汽车玻璃按所在的位置分为:前挡风玻璃,侧窗玻璃,后挡风玻璃和天窗玻璃四种。四个位置的玻璃需求的材质也有一定的区别,前挡风玻璃必须是夹层玻璃,侧窗玻璃多为区域钢化玻璃而后挡风玻璃与天窗玻璃则多为钢化玻璃,价值量也相对较低。

从汽车玻璃的市场需求来看,汽车玻璃市场需求可以分为两部分,一部分为OEM市场,主要是给当年新车配套,另一部分为AM市场,主要是售后维修。OEM市场需求主要取决于当年的汽车产量,每辆车配套一套汽车玻璃,AM市场需求主要取决于汽车保有量以及汽车玻璃平均损坏率。

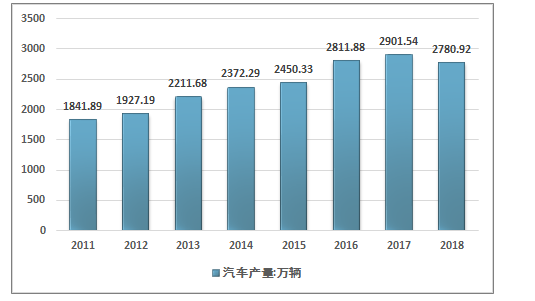

汽车玻璃是汽车重要的零部件,汽车产业对汽车玻璃行业的需求存在较大刚性,汽车玻璃也随着我国汽车产业的发展而不断壮大。除2018年中国汽车产量有所下滑以外,中国汽车产销量保持相对稳定的上升态势,对汽车玻璃的用量迅速增长。2018年我国汽车产量达到了2780.92万台,因此汽车玻璃OEM的市场需求也为2780.92万套。

2011-2018年中国汽车产量走势

资料来源:汽车工业协会、智研咨询整理

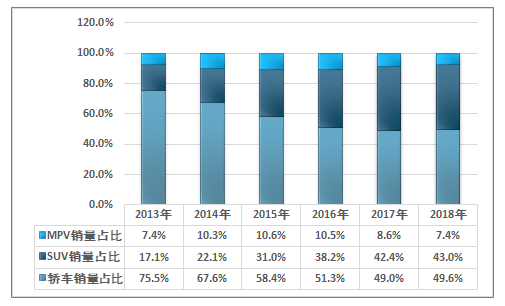

同时,由于激烈的市场竞争,汽车经济性能要求上升推动传统A、B级车轴距增加,导致前挡风玻璃倾斜度增加天窗逐渐普及,以及SUV车型渗透率提升,这些因素都推动了汽车单车用玻璃面积与价值量的显著上升。根据乘联会的数据显示,2018年中国乘用车销量中,SUV销量约为43.0%左右,较2013年的17.1%大幅提升,而轿车的销量占比持续降低。

2013-2018年中国狭义乘用车市场各级别零售销量结构

数据来源:乘联会、智研咨询整理

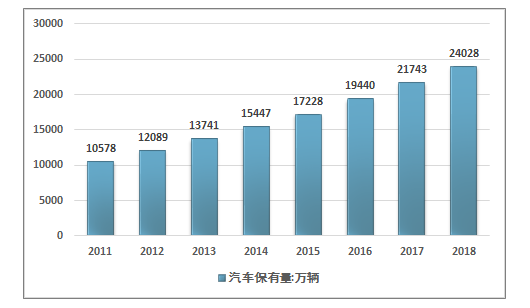

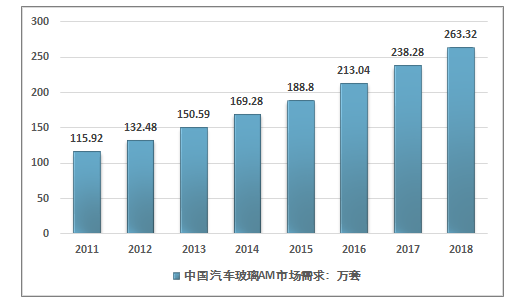

汽车AM市场的需求主要取决于汽车保有量以及汽车车龄结构,汽车保有量越高,汽车玻璃的售后需求越大,汽车平均车龄结构越高,汽车玻璃平均损坏率也越高。2018年我国汽车保有量结构达到了24028万辆,保持稳定增长态势,此外由于中国的强制报废制度的存在,中国的汽车保有量中的车龄结构更低,汽车玻璃平均损坏率也显著低于发达国家的5%左右的水平,目前仅为4%左右。此外值得注意的是,损坏的一般为前档风玻璃,汽车玻璃总面积约为前挡风玻璃面积3.5~3.8倍左右,取中间值3.65,按面积折算后,那么对应的汽车玻璃AM市场需求约为263.32万套。

2011-2018年中国汽车保有量走势

资料来源:国家统计局、智研咨询整理

2011-2018年中国汽车玻璃AM市场需求量测算

资料来源:智研咨询整理

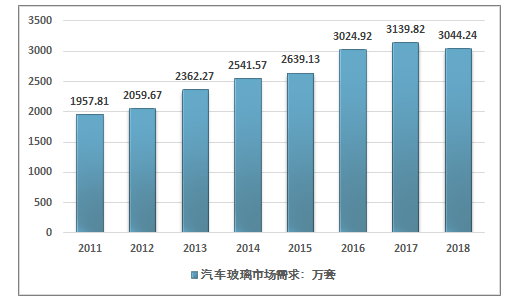

总的来看,由于2018年汽车产量的小幅下降,汽车玻璃的需求也出现了回落,市场需求约为3044.24万套。

2011-2018年中国汽车玻璃需求量测算

资料来源:智研咨询整理

而根据2019年的汽车工业协会数据显示,2019年1-9月,中国汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%,产销量降幅较1-8月有所缩窄,但2019年产销量下滑已成定局。汽车玻璃行业需求也将持续回落,行业的市场竞争也更加激烈,福耀玻璃的2019年的半年报显示,其销售费用率上升,汽车玻璃营业收入同比下降3%,毛利率也同比下降了1.23%,但根据相关数据计算,福耀玻璃的所占市场份额进一步提升。

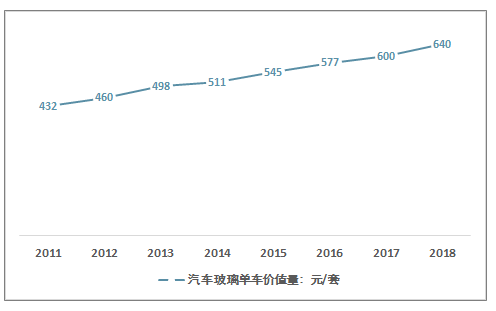

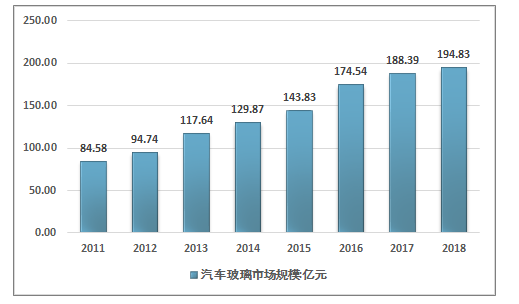

值得注意的是,受益于单车玻璃用量的上升以及产品结构的变化,汽车玻璃的单车价值上升显著,因此行业的规模也保持着较为稳定的增长态势,但增速进一步的降低。

2018年我国汽车玻璃单车平均使用面积增长约为3%,单车平均价值量上升至640元/套,较2017年增长6.6%,对应的市场规模也从188.39亿元增长至了194.83亿元。

2011-2018年中国汽车玻璃平均单车价值量走势

资料来源:智研咨询整理

2011-2018年中国汽车玻璃行业市场规模走势

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国汽车玻璃行业市场供需规模及发展趋势研究报告》指出:从汽车行业发展来看,汽车的千人保有量与人均GDP呈现出较为明显的“S型曲线”关系,目前中国正处于汽车千人保有量已经仍处于较快的上升期,但增速将会逐渐放缓。从美日欧等发达地区的汽车产销量的历史经验数据来看,中国汽车产销量再经过一段时期的调整之后,将会进入到稳定增长的阶段,平均增速保持在3~5%之间,而后逐渐下降。

中国的汽车产销量均全球首位,汽车产业规模庞大,是拉动经济增长的重要产业,在汽车产销量持续下滑的大背景下,大中城市的汽车产业政策大概率也会相应的调整,中国汽车产销量具备持续增长空间与动力,也具有较为优良的政策环境,但不可避免的是,汽车企业的市场竞争将会加速,行业的集中度也会进一步提升。汽车企业应对竞争需要从汽车经济性,功能性上做出较大努力,对汽车玻璃的影响也会偏向于在保持安全性能不损失的情况下持续减重,增加汽车玻璃的功能性,汽车玻璃的制造工艺与技术要求也会持续提升。行业市场集中度仍将持续上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车玻璃行业投资机会分析及市场前景趋势报告

《2025-2031年中国汽车玻璃行业投资机会分析及市场前景趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业前瞻|2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为行业提供新机遇,行业发展空间较稳定[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国汽车玻璃行业产业链分析:上游原材料供给增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽车玻璃市场竞争格局及龙头企业分析:福耀玻璃占全球汽车玻璃市场的28%[图]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)

![中国汽车玻璃高端产品投资比例增加较快,未来市场前景非常可观[图]](http://img.chyxx.com/2021/02/20210202133839.png?x-oss-process=style/w320)