一、产业链

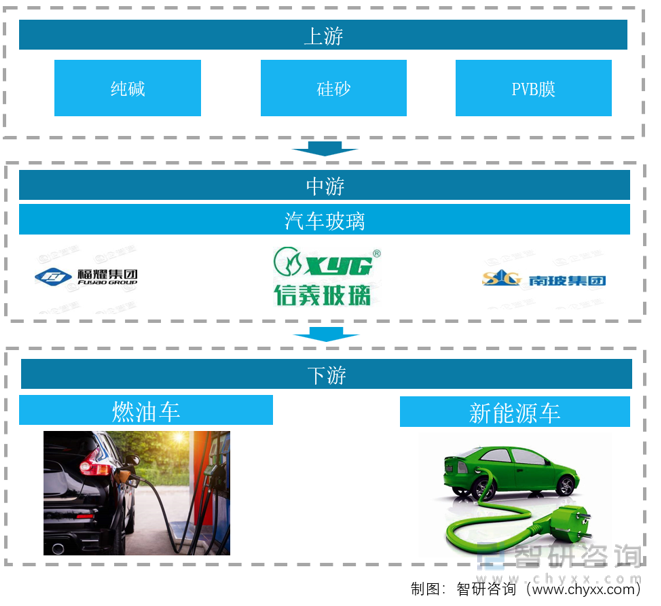

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用。汽车玻璃主要有以下三类:,钢化玻璃和,能承受较强的冲击力。汽车玻璃按所在的位置分为:前,侧窗玻璃,后挡风玻璃和天窗玻璃四种。汽车玻璃的制作是通过在加热炉内将玻璃加热到接近软化温度,然后将玻璃迅速送入不同冷却强度的风栅中,对玻璃进行不均匀冷却,使玻璃主视区与周边区产生不同的应力,一般这种生产的玻璃是。汽车玻璃行业的产业链上游主要为原材料开采及加工行业,包括纯碱、硅砂以及PVB膜等行业,下游主要为汽车行业。

汽车玻璃产业链

资料来源:智研咨询整理

二、上游行业分析

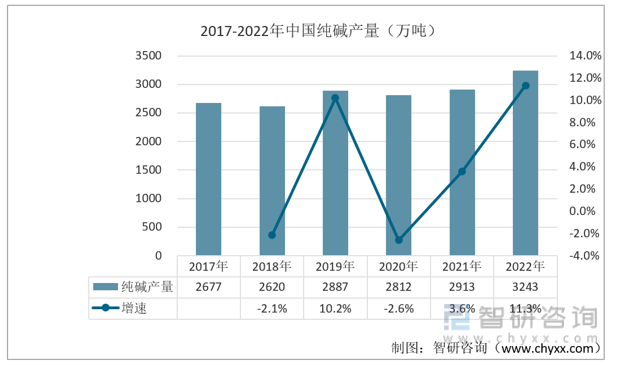

纯碱是一种无机化合物,化学式为Na2CO3,又叫碳酸钠,国际贸易中又名苏打或碱灰。它是一种重要的无机化工原料,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸类中和以及食品加工等;我国纯碱产量2022年得到大幅增长,产量为3243万吨。

2017-2022年中国纯碱产量(万吨)

资料来源:公开资料整理

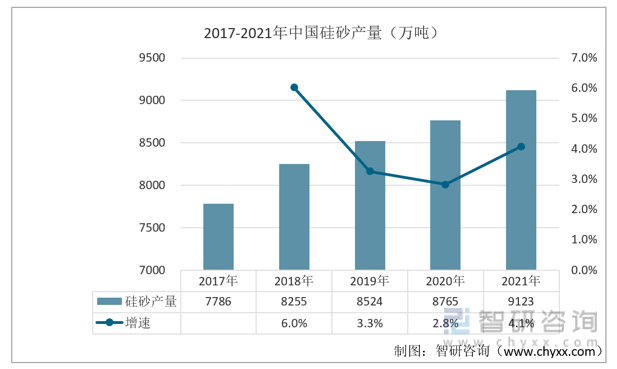

就我国硅砂产量变动情况而言,随着下游玻璃和冶金等领域整体需求持续增长,我国硅砂产量表现为稳步增长趋势,从2017年的7786万吨上涨到2021年的9123万吨。

2017-2021年中国硅砂产量(万吨)

资料来源:国家统计局、智研咨询整理

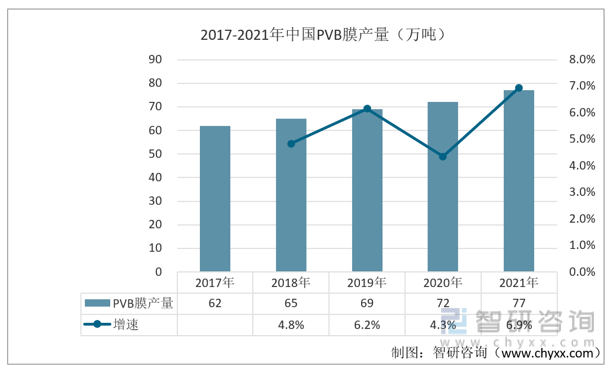

PVB是通过高分子聚乙烯醇和丁醛缩聚反应形成的一种聚合物,在最终的聚合物中有近23%重量比的乙烯醇基。这种聚乙烯醇缩丁醛加入专用增塑剂DHA(一般为三甘醇酯类)进行增塑,并通过挤出机系统和精确的厚度控制形成连续化的半透明中间膜,具有很好的抗拉强度和断裂延伸率;最近来,我国PVB膜的产量呈现稳步上涨的趋势,2021年的产量为77万吨。

2017-2021年中国PVB膜产量(万吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《中国汽车玻璃行业投资机会分析及市场前景趋势报告》

三、中游行业分析

汽车玻璃作为汽车必不可少的附件之一,随着近年来我国汽车工业的快速发展,行业规模也随之不断扩张,2019年受汽车产销量下滑,汽车玻璃行业规模也有所萎缩。2021年我国汽车玻璃行业市场规模为202亿元,同比增长5.5%。

2017-2021年中国汽车玻璃市场规模(亿元)

资料来源:公开资料整理

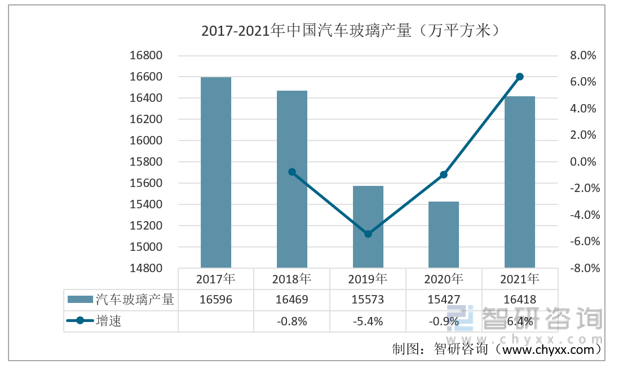

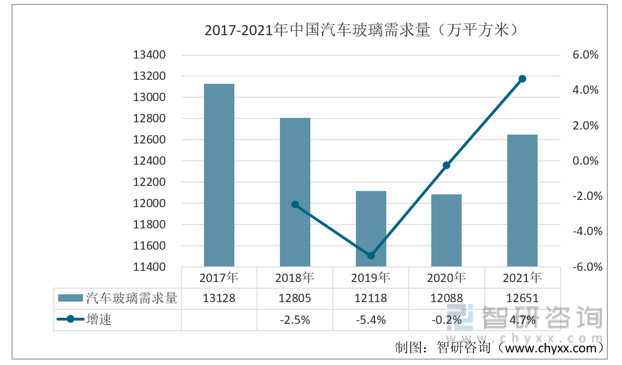

从行业产需量情况来看,受到行业景气度和贸易摩擦等因素的影响,近年来我国汽车行业整体市场处于低迷状态,使得我国汽车玻璃产需量有所下滑。随着2021年我国汽车市场回暖,行业产需量也开始回升,我国汽车玻璃2021年的产量和需求量分别为16418万平方米以及12651万平方米。

2017-2021年中国汽车玻璃产量(万平方米)

资料来源:公开资料整理

2017-2021年中国汽车玻璃需求量(万平方米)

资料来源:公开资料整理

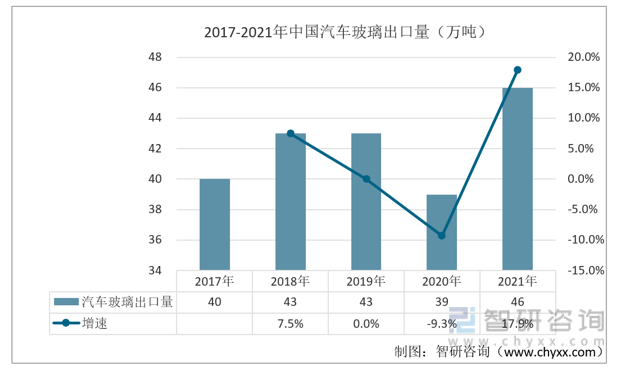

我国汽车玻璃主要以出口为主,出口规模远大于进口规模。随着近年来我国汽车玻璃行业不断发展,我国汽车玻璃出口量及出口金额整体呈上升趋势。2021年我国汽车玻璃的出口量为46万吨。

2017-2021年中国汽车玻璃出口量(万吨)

资料来源:公开资料整理

四、下游行业分析

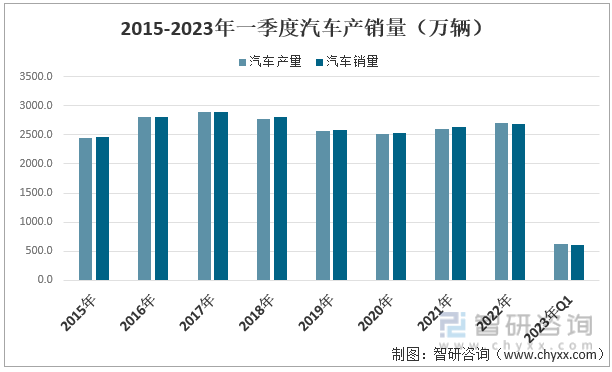

汽车的销量将会直接影响到汽车玻璃的需求,从2018年-2020年我国汽车总销量不断减少,从2018年的2808.1万辆减少到2020年的2531.1万辆,到了2021年开始恢复增长,我国2022年汽车销量为2686.4万辆;且随着我国新能源汽车行业的发展,我国新能源汽车销售量不断上升,尽管新能源汽车对汽车玻璃做出了新要求,但同时也带来了新需求。

2015-2023年一季度汽车产销量(万辆)

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车玻璃行业投资机会分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车玻璃行业投资机会分析及市场前景趋势报告

《2024-2030年中国汽车玻璃行业投资机会分析及市场前景趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业前瞻|2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为行业提供新机遇,行业发展空间较稳定[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽车玻璃市场竞争格局及龙头企业分析:福耀玻璃占全球汽车玻璃市场的28%[图]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)

![中国汽车玻璃高端产品投资比例增加较快,未来市场前景非常可观[图]](http://img.chyxx.com/2021/02/20210202133839.png?x-oss-process=style/w320)