件量:行业增长逐月加速,拼多多成为行业增长主动力

网络零售带来的增量和增速远大于时效件。2018年网购渗透率为18.4%,远未达到瓶颈,当前不论是大体量的淘系(天猫+淘宝)或是新崛起的拼多多,对于网购的拉动能力都非常强劲,2019年1-5月实物商品网络零售的增速仍然维持在21.7%的水平。受益于电商的高速发展,快递行业仍将保持迅猛态势。

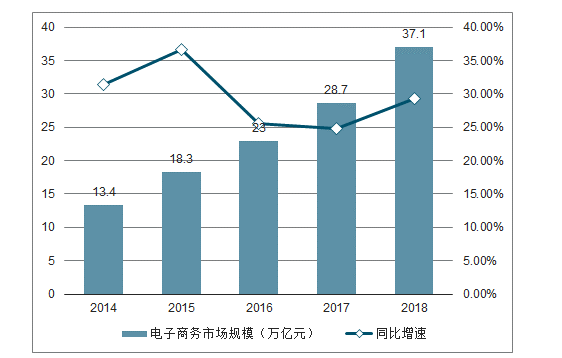

2014-2018年中国电子商务市场规模(万亿元)及增速(%)

数据来源:公开资料整理

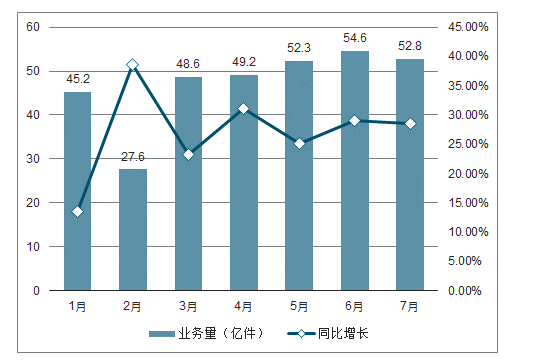

2019年1-7月份,全国快递服务企业业务量累计完成330.1亿件,同比增长26.2%;业务收入累计完成4005.1亿元,同比增长24.1%。其中,同城业务量累计完成59.9亿件,同比下降0.3%;异地业务量累计完成262.7亿件,同比增长34.4%;国际/港澳台业务量累计完成7.5亿件,同比增长22.9%。

7月份,全国快递服务企业业务量完成52.5亿件,同比增长28.6%;业务收入完成608.4亿元,同比增长26.3%。

2019年1-7月全国快递业务量统计

数据来源:公开资料整理

2019年1-7月全国快递业务收入统计情况

数据来源:公开资料整理

快递景气略超预期,件量增速逐月回升。对比电商实物零售增速和快递件量增速,我们发现快递件量增长整体表现要强于电商零售增长,其主要原因为拼多多GMV增长迅猛,其低客单价的特征使得拼多多相同GMV产生的快递件量是其他电商平台的4倍多。2019年以来,在社消增速放缓情况下,实物电商和快递件量增速却逐月走高。尤其是4月份,在社消月增速创近16年新低的情况下,当月快递件量同增31.1%,增速同比提升5.2pcts,增速超出我们此前预期,显示了快递行业的抗周期性与成长韧性。

快递件量、电商零售及社消零售累计增速情况

数据来源:公开资料整理

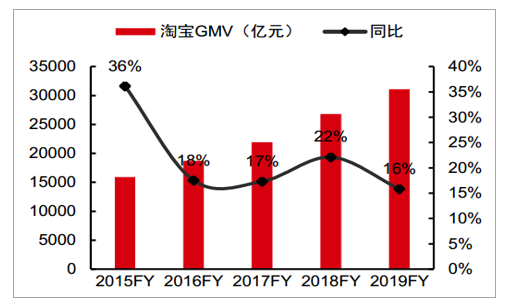

拼多多仍为快递新增需求的主要来源。2019年Q1天猫实物商品GMV增速环比提升4pcts至33%,来自阿里平台的电商快递件量体量大、增长平稳。预计增长放缓明显,增速或在20%左右,同时考虑到京东平台电商件绝大部分由京东物流配送,因此京东平台电商件占比通达业务规模较低,影响逐步弱化。2019Q1拼多多继续保持强劲增长,GMV同增130%至1520亿元。我们测算Q1拼多多产生快递约30亿件,占比全行业近1/4,拼多多已经成为推动快递行业增长的最重要动力之一。

2015-2019财年淘宝GMV增长情况

数据来源:公开资料整理

2015-2019财年天猫GMV增长情况

数据来源:公开资料整理

拼多多平台产生快递件量测算

数据来源:公开资料整理

价格:价格战加剧,行业有望加速整合

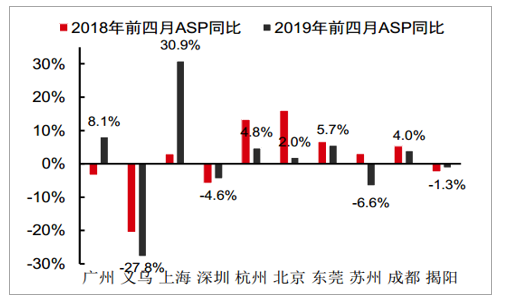

2019年以来行业价格持续升级。2019年前4月行业平均价格同比下跌1.6%,跌幅同比扩大0.9pct。如果剔除国际件和其他快递增值服务,则剩余的同城+异地快递平均价格跌幅达5.7%,跌幅同比扩大5.8pcts。具体到重点城市中,我们统计了件量前十大城市,发现义乌地区前四个月快递价格仅为4元,同比下跌27.8%,跌幅同比扩大7.3pcts,显示当地价格竞争持续白热化。预计服务趋同、行业格局暂未清晰之下,行业价格战仍不可避免。

2018-2019年行业同城+异地快递件价格累计变动

数据来源:公开资料整理

2019年前四月义乌地区快递价格跌幅较大

数据来源:公开资料整理

格局:二线企业持续出清,一期整合进入尾声,头部竞争渐行渐近

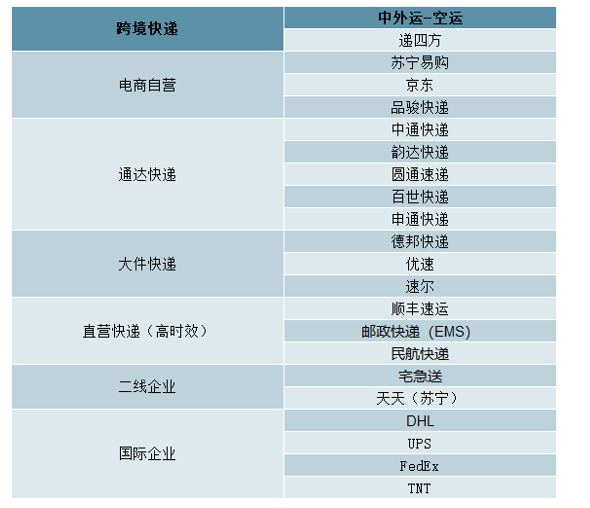

二线企业加速出清,第一轮行业整合接近尾声。继去年全峰、快捷先后出局后,2019年以来,国通、安能、如风达三家二线快递企业停网运营,并在4月被国家邮政局从消费者申诉率公司名单中剔除,这也正式宣告这三家二线快递企业的出局。截止目前,根据国家邮政局消费者申诉率公司名单,我们得到目前国内快递行业还剩下22家企业,如果剔除跨境快递、电商自营物流、直营快递、大件快递、国际企业,则行业仅剩下天天与宅急送两家二线快递企业,快递行业几乎完成二线企业出清的第一轮整合。

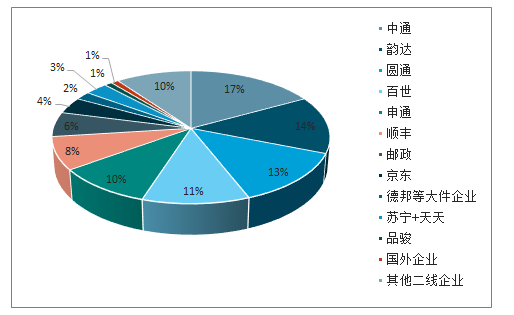

2018年国内快递市场各公司件量份额占比情况

数据来源:公开资料整理

目前快递行业中仍处于正常经营的快递公司名单

数据来源:公开资料整理

快递行业规模为王。我们认为快递行业是一个规模至关重要的行业,较大的件量规模将为快递企业带来如下好处:

1)较高时效,不像顺丰按时发车的模式,通达快递企业为了降低成本,一般是车的装载率达到一定阈值再走。因此如果一家快递企业件量规模越大,其将车装至所需的转载率所需要的时间越短,因此时效就越高;

2)运输成本更低,件量规模越大,运输车更容易装满,装载率提高使得单票快递运输成本下降;

3)快递员收入更多,公司件量规模大,则对应单个快递小哥揽派件量越多,支撑其服务半径缩小,最终的结果是快递小哥业务量多,揽件及派件效率高,赚的钱也越多,进而吸引其他公司的优秀快递小哥加入公司,形成良性循环;

4)件量充足支撑公司挑选货物进行配送。件量规模大的企业不愁没有业务做,因此其有资格挑选盈利能力更好的轻小件做,实现稳健增长。

二线企业份额所剩不多,一线梯队规模之争逐步拉开帷幕。我们上面测算过2018年二线企业份额还剩10%,随着国通、安能、如风达等二线快递企业退出,估算目前二线企业份额仅剩下不足5%。而随着通达持续采取积极的市场份额竞争策略,预计下半年二线企业份额可能被瓜分完,头部企业将会进入存量份额竞争阶段。

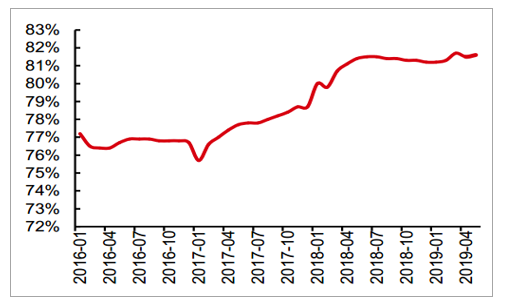

2016-2019年5月快递行业营收CR8变动情况

数据来源:公开资料整理

2013-2019Q1通达+顺丰件量市场份额变动情况

数据来源:公开资料整理

2018年通达公司转运中心数量及自营化率情况

数据来源:公开资料整理

2018年通达公司平均每个转运中心处理快递量(亿件)

数据来源:公开资料整理

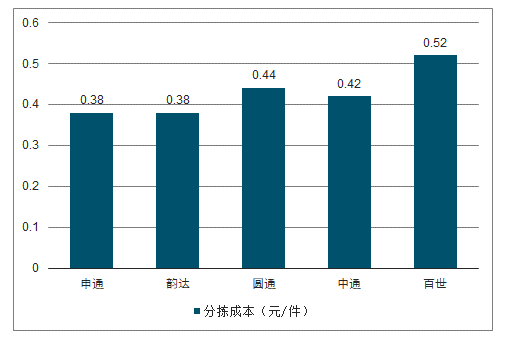

2018年通达各公司分拣成本情况(元/件)

数据来源:公开资料整理

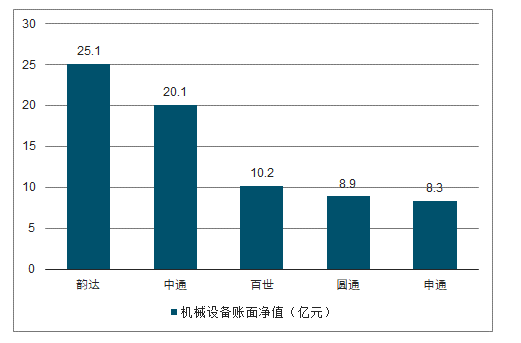

2018年通达各公司机械设备账面净值情况(亿元)

数据来源:公开资料整理

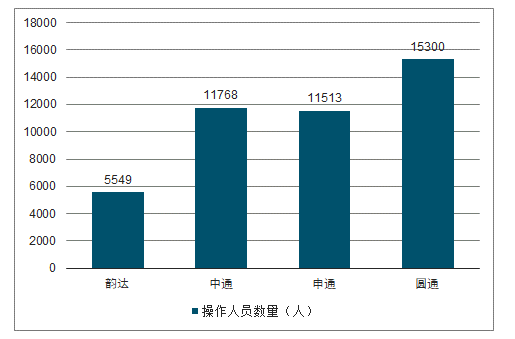

2018年通达各公司总部操作人员数量(人)

数据来源:公开资料整理

2018年通达各公司转运中心人均效能情况(万件/人)

数据来源:公开资料整理

2018年通达公司网点数量情况(个)

数据来源:公开资料整理

2018年通达公司平均每个网点处理业务量(万件)

数据来源:公开资料整理

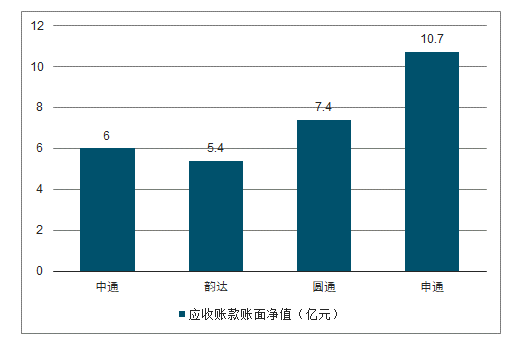

2018年通达公司应收账款账面净值情况(亿元)

数据来源:公开资料整理

2018年通达公司平均单件快递应收账款情况(元/件)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。