一、建材行业:盈利能力维持高位,费用率全面下滑

建材行业是一个庞大的系统,多产业,地域广,是一个综合性的行业。总的来讲建材行业喜和忧共存。从产业量和企业量的方面来说,忧大于喜。去年全国建材行业协会系统秘书长联席会议上我对行业做了“三期叠加”的表述,“三期叠加”本身也是一喜两忧。

2019年上半年,建材工业生产总体保持平稳,行业效益进一步增长,转型升级成效明显,高质量发展迈出坚实步伐。

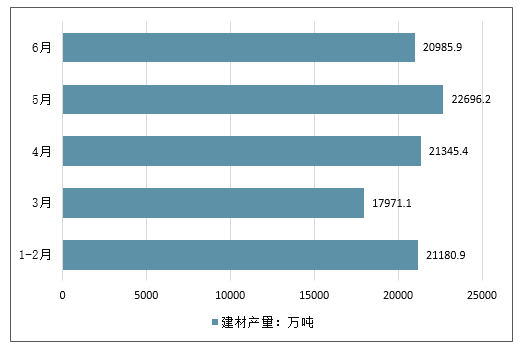

1-6月,建材行业增加值同比增长10.0%,主要建材产品生产总体保持平稳。其中,全国水泥产量10.4亿吨,同比增长6.8%,平板玻璃产量4.6亿重量箱,同比增长6.8%。商品混凝土、陶质砖、瓷质砖、卫生陶瓷制品、中空玻璃产量同比分别增长14.0%、11.8%、8.6%、10.3%、9.3%。

2019年上半年中国建材产量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家居建材行业市场调查及发展趋势研究报告》

即第一是少数产业、少数企业科技创新跟得紧的、转型行动快的、供给侧结构性改革主动作为的,包括水泥、平板玻璃、玻纤、石膏板产业和少数无机非金属复合材料、少数建筑卫生陶瓷和少数非金属矿材料的一批产品进入了中国制造与中国创造并举期,当然这是历史的突破,是进步的时代标准,这是可喜的一面。第二是传统的建材量的增长到了顶峰期,进入转型艰难期。第三是新兴产业发展慢,补短板青黄不接到了攻坚期,无论是艰难期还是攻坚期,都面对着严峻的挑战。

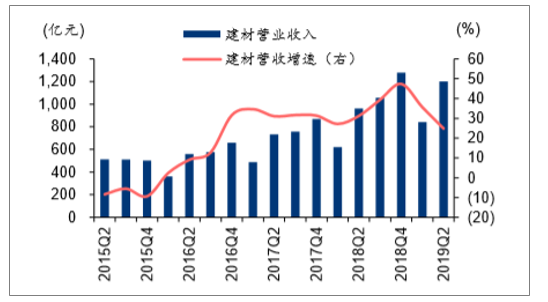

1、建材行业收入及利润增速有所放缓

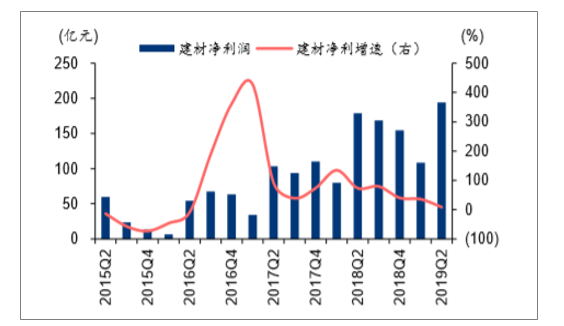

2019年二季度跟踪的49家建材行业上市公司总计实现营收1201亿元,同比增长24.9%,增速环比下降10.7pct,归母净利润194亿元,同比增长8.6%,增速环比下降27.3pct。收入增速在2018年达到高位后,2019年持续下滑,Q2单季增速环比继续放缓,且低于2018Q2增速,净利润增速环比大幅回落。

2015Q2-2019Q2单季度建材行业营收及增速

数据来源:公开资料整理

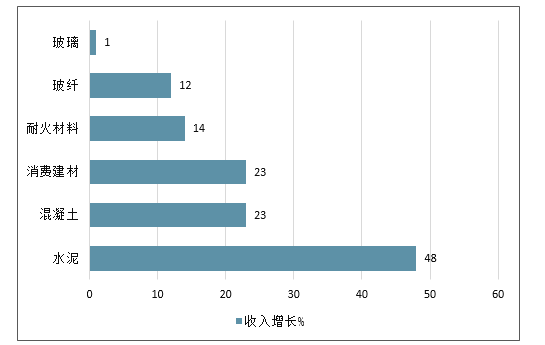

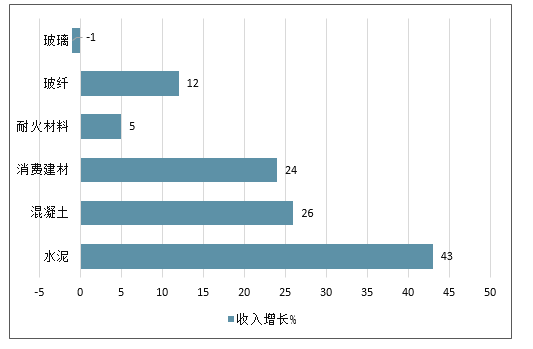

2019H1水泥、混凝土、消费建材排名前三,收入增速分别达48%/23%/23%;2019Q2同样是水泥、混凝土、消费建材排名前三,收入增速分别达43%/26%/24%;归母净利润增速,2019H1混凝土、水泥、消费建材排名前三,归母净利润分别增长95%/30%/15%;2019Q2混凝土、水泥、消费建材排名前三,归母净利润分别增长50%/20%/19%。

2019年上半年建材各板块收入增速

数据来源:公开资料整理

2019年二季度建材各板块收入增速

数据来源:公开资料整理

2015Q2-2019Q2单季度建材行业归母净利润及增速

数据来源:公开资料整理

2、2019Q2建材行业盈利能力环比改善

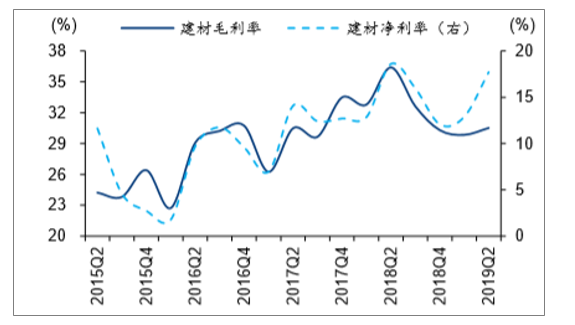

2019H1建材行业毛利率32.0%,同比下降3.0pct;净利润率15.3%,同比下降1pct。2019Q2行业毛利率为30.5%,同比下降5.9pct,环比提升0.7pct;净利率17.7%,同比下降0.9pct,环比提4.8pct。

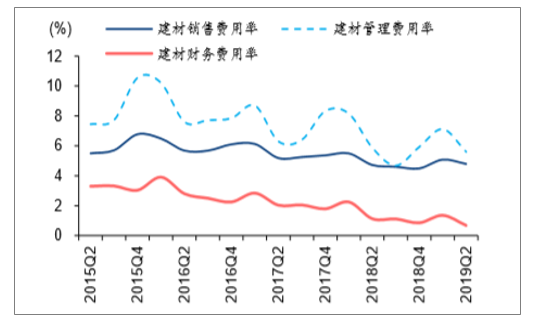

规模效应显现,费用率全面下滑。2019H1行业销售费用率4.79%,同比减少0.24pct;2019Q2销售费用率4.79%,同比提升0.07pct。2019H1行业管理费用率6.07%,同比下降0.7pct;2019Q2管理费用率5.6%,同比下降0.28pct。2019H1行业财务费用率0.93%,同比下滑0.63pct;2019Q2财务费用率为0.68%,同比下降0.45pct。

2015Q2-2019Q2单季度建材行业盈利能力

数据来源:公开资料整理

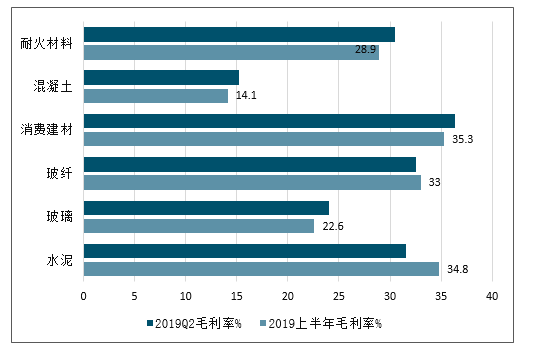

2019年上半年及2019年二季度建材子板块毛利率

数据来源:公开资料整理

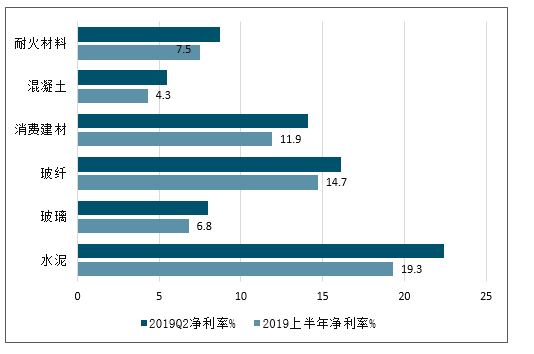

2019年上半年及2019年二季度建材子板块净利率

数据来源:公开资料整理

2015Q2-2019Q2单季度建材行业三项费用

数据来源:公开资料整理

3、收现比小幅提高,经营现金流与净利润基本匹配

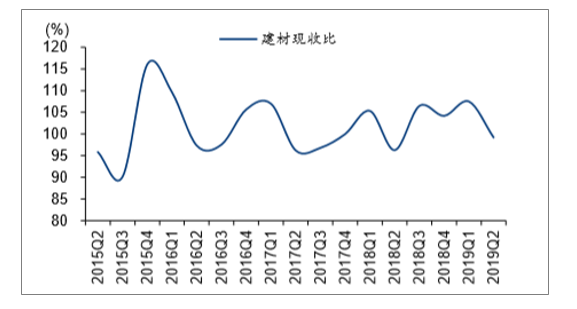

2019H1行业平均收现比为100.0%,同比提升0.2pct;2019Q2收现比为99.2%,同比提升2.9pct。2019H1行业经营性现金流/归母净利润94.1%,同比提升5.2pct。2019Q2行业经营性现金流/归母净利润为129%,同比提升10pct。

2015Q2-2019Q2单季度建材行业收现比

数据来源:公开资料整理

2015Q2-2019Q2单季度建材行业经营性现金流/归母净利

数据来源:公开资料整理

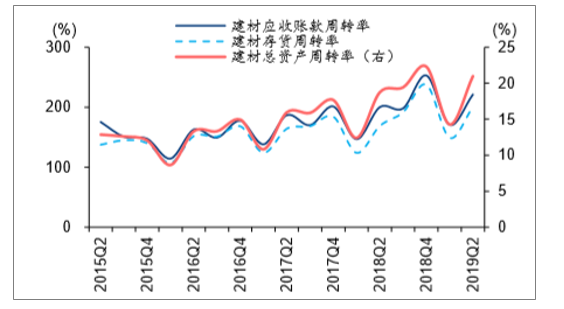

4、收入扩张,周转率普遍提升

2019H1行业应收账款周转率为3.96,同比提升0.47次;2019Q2行业应收账款周转率为2.21次,同比提升0.21次。2019H1存货周转率为3.74次,同比提升0.1次;2019Q2存货周转率为2.0次,提升0.32次。2019H1总资产周转率为0.36次,同比提升0.04次;2019Q2总资产周转率为0.20次,同比提升0.01次。

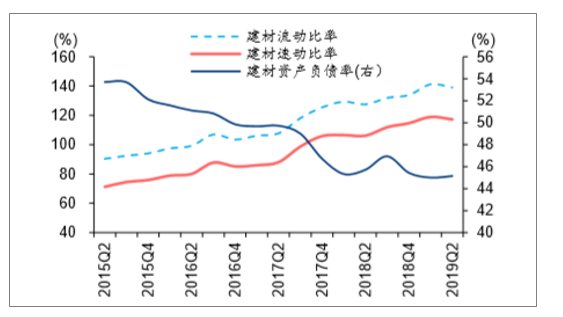

偿债能力持续改善,2019Q2行业资产负债率为45.2%,同比减少0.57pct。流动比率为139.0%,较去年同期提升11.5pct;速动比率为117.2%,较去年同期提升11.1pct。

2015Q2-2019Q2单季度建材行业资产周转情况

数据来源:公开资料整理

2015Q2-2019Q2单季度建材行业负债情况

数据来源:公开资料整理

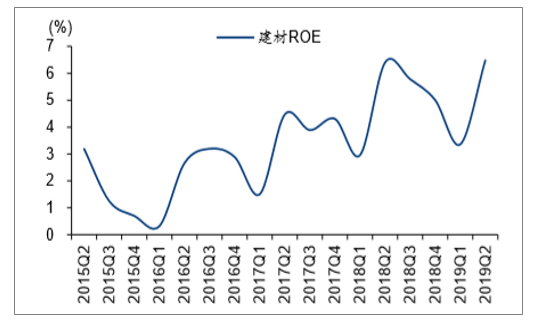

ROE连续12个季度同比上行。2019H1建材行业ROE为11.2%,同比提升1.8pct。2019Q2行业ROE为6.5%,同比提升0.1pct,连续第十二个季度ROE同比上行。

2015Q2-2019Q2单季度建材行业ROE

数据来源:公开资料整理

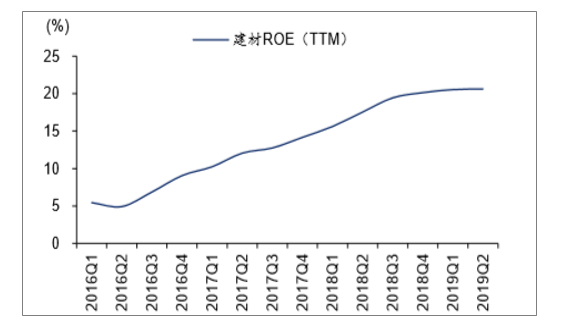

2016Q1-2019Q2建材行业ROE(TT

数据来源:公开资料整理

二、2019年建材行业新的发展

2019年对于家居建材行业而言,将成为家居建材行业新的发展元年。而面对新的一年,既要对过往进行复盘总结,又要对未来进行规划解码。

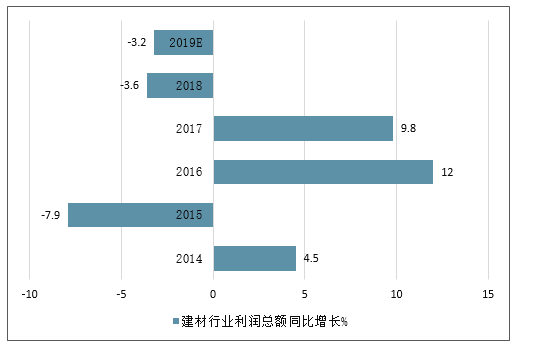

2014-2019年中国建材行业利润总额同比增长走势预测

数据来源:公开资料整理

近几年,我国建材行业主营业务收入和利润总额呈现先上升后下跌的趋势发展。2018年我国建材行业规模以上企业实现主营业务收入48445.8亿元。

相对于2017年来说,表现并不是太好,营收同比下跌21.3%。建材行业实现利润总额呈现与之相同的趋势发展,其利润总额为4287.8亿元,与上年相比下降3.6个百分点。

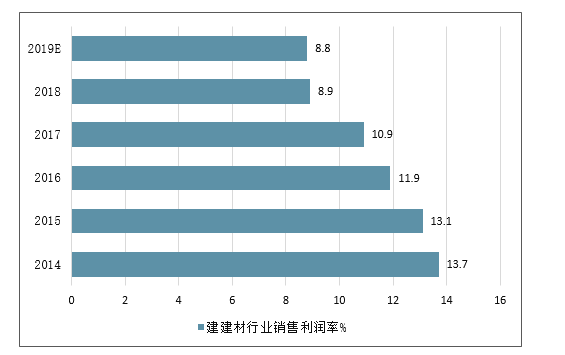

2014-2019年中国建材行业销售利润率走势预测

数据来源:公开资料整理

预计2019年全年规模以上企业实现主营业务收入将会有回暖趋势,2019年建材行业主营业务收入将上升45000亿元,利润总约升至4100亿元。

目前全国建材家居市场竞争激烈,但行业发展不断推陈出新,在新模式、新思路、新技术的变革作用下有所突破。

在市场的冲击下,消费者的装修格局已经发生了变化,消费者的装修和购买流程被进一步的重新架构。以硬装、安装和软装为关键节点的装饰方式,从而被广泛接受,而整装企业作为安装的重要节点,已经显现出自己的优势。

受宏观经济、消费多元化,电子商务完善、装饰渠道崛起、商业成本提升等方面的影响,零售市场将被进一步的瓦解,零售终端已经不是消费者购买家居建材的渠道。

这些都直接反映出零售市场的萎靡不振。家居建材类的企业要做的不仅仅是被动的萎缩终端,还要研究业态的升级、服务模式的升级、体验模式的升级,只有这样才能化被动为主动。

未来,装修中硬装的节点有可能被某些商业模式所激活,硬装将实现产业化,从目前单一整装的流程上来看,并不能完成消费者装修的全流程。

2019年建材行业以市场为导向,以消费需求为切入口、以流量为核心,以企业核心竞争力为驱动。这些要素都将成为驱动行业发展的要素,也将成为企业在制定战略过程的关注要点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告

智研咨询发布的《2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告》共八章。首先介绍了建材行业市场发展环境、建材整体运行态势等,接着分析了建材行业新质生产力市场运行的现状,然后介绍了建材新质生产力市场竞争格局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。