内容概况:建筑材料行业产业链上游主要是建筑材料的基础原材料以及建筑材料的加工制造设备等。产业链中游则主要是建筑材料,建筑材料主要分为结构材料、装饰材料以及专用材料。建筑材料产业链下游主要有房地产行业、基础设施建设、工业厂房建设以及家装消费者。2022年我国建筑业总产值达到31.2万亿元,同比增长6.45%。近年来,我国建筑业总产值不断增长,2021年增速达到11.06%。2023年1-9月,我国建筑业总产值为20.99万亿元,同比增加1.76%。钢材是建筑行业中应用广泛的建筑材料,其质量较轻,且结构具有稳定性,在当下建筑材料的使用中占据着主要地位。近年来,我国钢材产量稳步增长,到2022年,我国钢材产量达到13.4亿吨,同比增长0.22%。2023年1-11月,我国钢材产量达到12.53亿吨,同比增长2.23%。2023年1-11月,我国钢筋产量为20973.8万吨,同比上年同期减少3.86%。2022年,我国水泥产量为21.18亿吨,同比减少10.36%,2023年1-11月,我国水泥产量为18.67亿吨,同比上年同期减少4.24%。传统建筑材料的生产过程中会释放大量的二氧化碳、二氧化硫等有害气体,对环境造成了严重的污染。我国平板玻璃在2021年产量达到101664.7万重量箱,同比增长7.5%,2022年平板玻璃产量为101278.5万重量箱,同比减少0.38%。2023年1-11月,我国平板玻璃产量为87753.9万重量箱,同比上年同期减少5.67%。2023年11月份建筑材料工业景气指数为101.9点,比上月回升0.1点,高于临界点,处于景气区间,建筑材料工业运行保持平稳。

关键词:建筑业发展现状、建筑材料发展现状、建筑材料工业景气指数

一、我国建筑业总产值逐年扩张,建筑业企业数量也随之增加

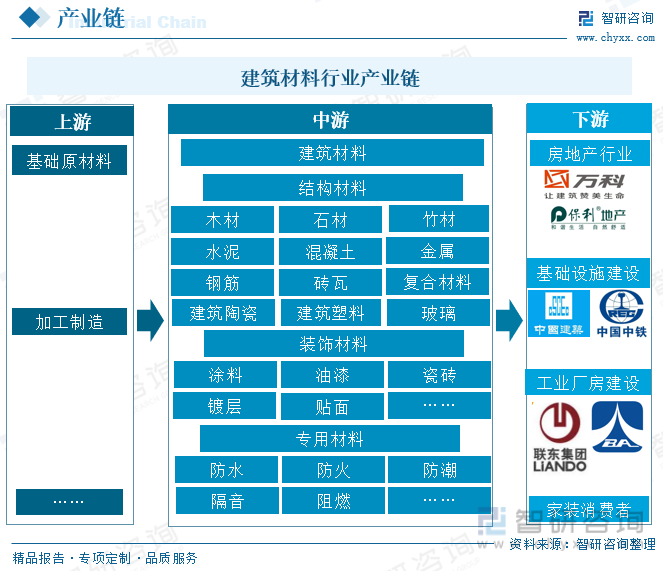

建筑材料行业产业链上游主要是建筑材料的基础原材料以及建筑材料的加工制造设备等。产业链中游则主要是建筑材料,建筑材料主要分为结构材料、装饰材料以及专用材料。结构材料主要包括木材、石材、竹材、水泥、混凝土、金属、钢筋、砖瓦、复合材料、建筑陶瓷、建筑塑料以及玻璃等材料。装饰材料主要有涂料、油漆、瓷砖、镀层、贴面等材料。专用材料则主要是防水、防火、防潮、隔音、阻燃等材料。建筑材料产业链下游主要有房地产行业、基础设施建设、工业厂房建设以及家装消费者。其中房地产行业龙头企业主要有万科以及保利地产等企业,基础设施则主要由国企建设,主要有中国建筑、中国中铁等企业。工业厂房建设企业主要有联东集团以及北京空港股份等企业。建筑材料是建设工程的基础,建筑材料可以有效地抵御外界的侵蚀和破坏,从而保护建筑物的结构完整性和稳定性。土建工程中,建筑材料的费用占土建工程总投资的60%左右。

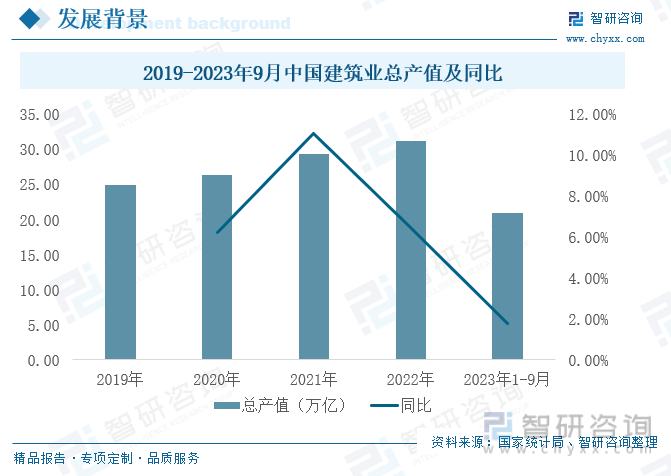

2022年我国建筑业总产值达到31.2万亿元,同比增长6.45%。近年来,我国建筑业总产值不断增长,2021年增速达到11.06%。2023年1-9月,我国建筑业总产值为20.99万亿元,同比增加1.76%。政府出台了一系列积极的政策,支持建筑业的发展,如政府投资、贷款以及支持鼓励企业投资等,这些政策的出台使得建筑业发展迅速,推动建筑业总产值增长。随着社会经济的发展,人们的生活水平不断提高,对住宅的需求也在不断增加,从而推动了建筑业的发展。

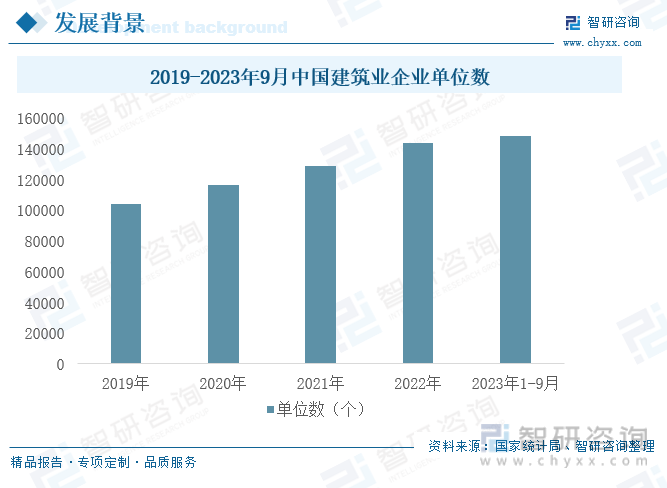

截至2022年底,全国共有建筑业企业143621个,比上年增加14875个,增速为11.55%。国有及国有控股建筑业企业8914个,比上年增加1088个,占建筑业企业总数的6.21%,比上年增加0.13个百分点。截至2023年9月,我国建筑业企业单位数达到148337个,我国建筑业企业不断增加。随着我国建筑业的不断发展,我国建筑企业数量也在不断增加。

二、房地产市场低迷运行,影响建筑材料需求量

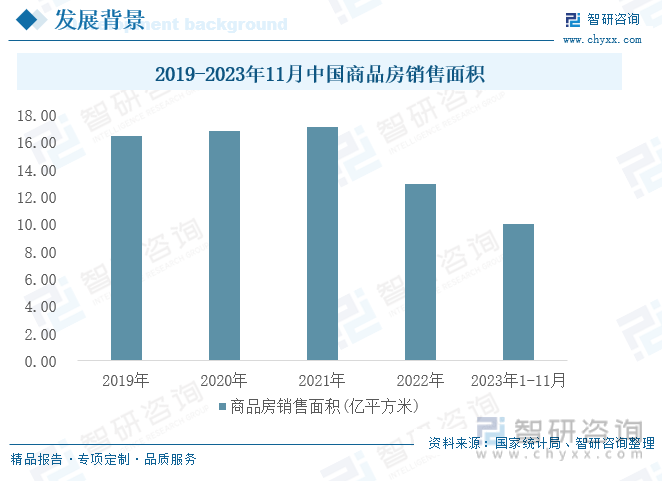

根据国家统计局数据,2022年,我国商品房销售面积为12.98亿平方米,同比下降24.27%。2023年1-11月,我国商品房销售面积为10.05亿平方米,2021年以来,我国商品房销售面积逐年下降,短期来看房地产行业正处于复苏初期,整体预期较弱。我国房地产行业对于建筑材料行业具有重大影响,房地产行业的发展离不开建筑材料行业。2023年建筑材料的主要需求领域以“基建托底”为主,房建行业下行速度将会放缓。

建筑材料产业链上游的基础原材料中,铁矿石是重要组成部分之一,2022年我国铁矿石原矿产量为96787.3万吨,同比2021年减少1.29%,2023年1-11月我国铁矿石原矿产量为90402.7万吨,同比上年同期增长1.69%。2021年铁矿石原矿产量较2020年增长13.13%,主要是2021年中国钢铁产品供需两侧同步发力,有更为旺盛的消费需求和更大规模的钢铁产量。

三、建筑材料工业景气指数处于景气区间,运行平稳

建筑材料工业景气指数(MPI)主要监测建筑材料工业运行趋势,具有较强的预测、预警作用。MPI高于100时,表明建筑材料工业运行处于景气区间,MPI低于100时,表明建筑材料工业运行处于非景气区间。根据中国建筑材料联合会发布的数据,2023年11月份建筑材料工业景气指数为101.9点,比上月回升0.1点,高于临界点,处于景气区间,建筑材料工业运行保持平稳。2023年11月,建材重点产品生产保持稳定,小幅加快,墙体材料、防水建材、隔热保温材料、黏土和砂石开采、建筑用石、建筑技术玻璃、矿物纤维和复合材料、建筑卫生陶瓷、非金属矿业等9个子行业生产指数比上月出现不同程度的回升,建材市场需求保持平稳。

近年来,我国钢材产量稳步增长,到2022年,我国钢材产量达到13.4亿吨,同比增长0.22%。2023年1-11月,我国钢材产量达到12.53亿吨,同比增长2.23%。钢材是建筑行业中应用广泛的建筑材料,其质量较轻,且结构具有稳定性,在当下建筑材料的使用中占据着主要地位。随着国民经济的快速发展,我国钢铁产业取得了巨大成就,钢材产量也随之不断增加,我国是钢材产量最多的国家,同时我国也是全球钢材重要的出口国之一。

2020年我国钢筋产量为26754.23万吨,同比2019年增长7.38%,2021年以后,钢筋产量逐渐减少,到2022年,我国钢筋产量为23762.81万吨,同比减少5.73%。2023年1-11月,我国钢筋产量为20973.8万吨,同比上年同期减少3.86%。钢筋产量减少同样受房地产市场下行影响,房地产行业对于钢筋的需求最大,房地产行业开工面积减少的情况下,我国钢筋的需求量减少,产量也随之减少。

相关报告:智研咨询发布的《中国建材行业市场全景调研及未来趋势研判报告》

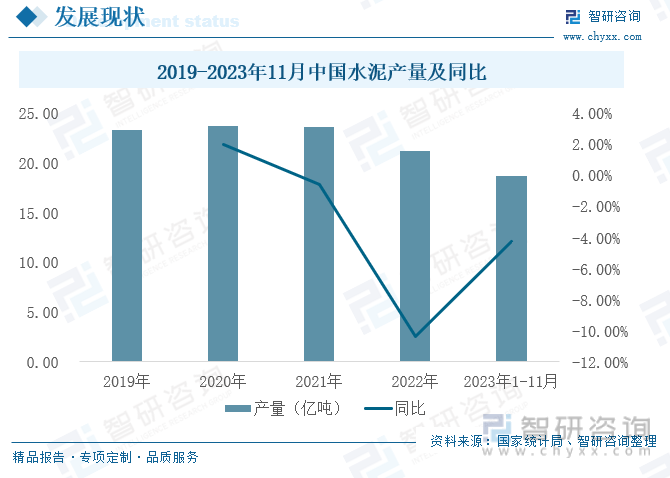

2022年,我国水泥产量为21.18亿吨,同比减少10.36%,2023年1-11月,我国水泥产量为18.67亿吨,同比上年同期减少4.24%。传统建筑材料的生产过程中会释放大量的二氧化碳、二氧化硫等有害气体,对环境造成了严重的污染。据中国建筑材料联合会数据提出,2020年我国水泥熟料产量达到15.8亿吨的历史高峰,当年水泥产量为23.8亿吨。从碳排放量上看,自2020年我国水泥行业二氧化碳排放量达到12.3亿吨的峰值后,2021年、2022年连续两年下降,累计下降幅度13.9%,预计2023年仍将继续下降。我国水泥产量下降的原因主要有房地产市场持续低迷,新开工面积和施工面积大幅下降,房地产行业水泥需求量下降。2022年受新冠疫情影响,疫情防控措施的实施,使得许多工程停工,导致工程推进速度变慢,使得水泥需求量减少。

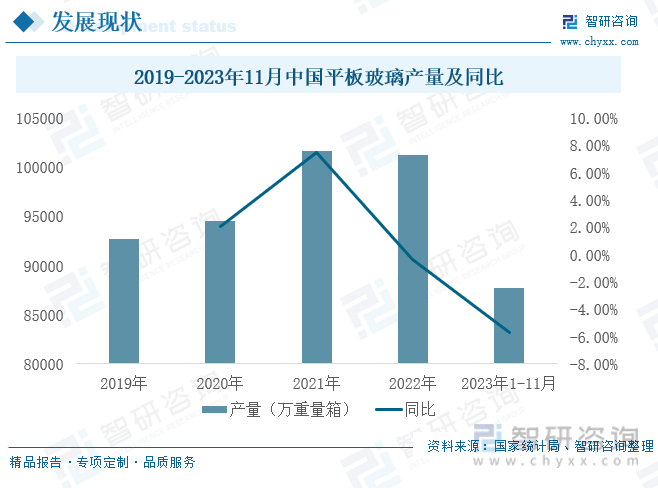

玻璃在建筑结构当中运用比较广泛,属于建筑材料,不仅能满足采光的要求,还能起到隔热、保温、防盗、防火、防辐射的功能,另外还增加了装饰作用。建筑玻璃类型比较多,主要品种就是平板玻璃,这种表面光洁、透光、隔声,另外还可以增加磨光处理或者彩绘,包括压花的工艺。我国平板玻璃在2021年产量达到101664.7万重量箱,同比增长7.5%,2022年平板玻璃产量为101278.5万重量箱,同比减少0.38%。2023年1-11月,我国平板玻璃产量为87753.9万重量箱,同比上年同期减少5.67%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国建材行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建材行业市场全景调研及未来趋势研判报告

《2024-2030年中国建材行业市场全景调研及未来趋势研判报告》共十三章,包含中国建材行业投资现状及风险预警,建材行业投资统计分析,中国建材行业前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。