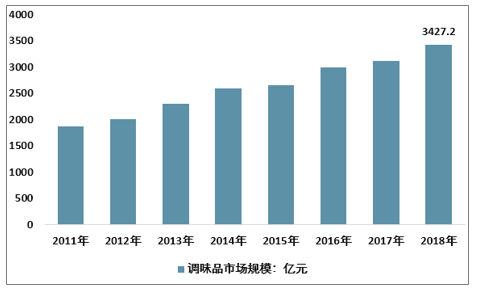

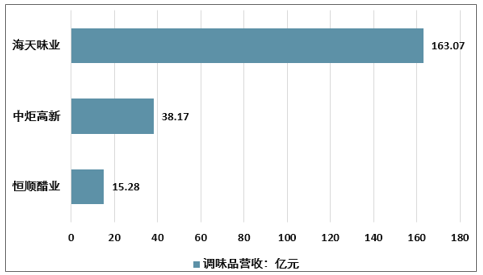

调味品行业整体业绩稳健,品牌企业增速放缓。2018年底,全国调味品及发酵行业销售收入为3427.2亿元,同比增长10.6%。2019H1 调味品行业收入及净利润分别同比增长 14.1%、25.8%,利润增长显著。其中海天味业、中炬高新、恒顺醋业收入分别同比增长 16.5%、10.0%、2.1%,业绩增速有所放缓。细分来看,受益于品类扩张及渠道细化,海天味业与中炬高新业绩延续高增长,而千禾味业受益于产品结构升级、中高端产品加速放量,业绩增长显著。

2011-2018年中国调味品行业市场规模

资料来源:智研咨询整理

2018年重点企业调味品营收

资料来源:智研咨询整理

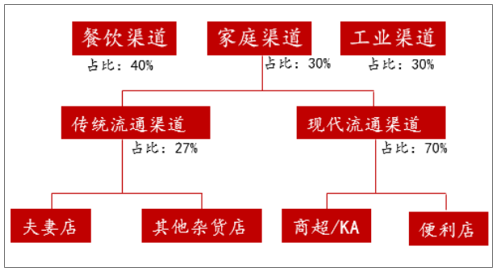

餐饮渠道为调味品销售的主要渠道,餐饮行业向好利于行业业绩提升。由于餐饮渠道在调味品渠道中占比高达 40%,因此餐饮行业与调味品业绩相关性高。截至 2019 年 8 月限额以上餐饮实现 7.3%的同比增速显示调味品行业主要需求来源仍较为坚挺,为调味品公司业绩的提升奠定了基础。

2018年餐饮渠道占比最大

资料来源:公开资料整理

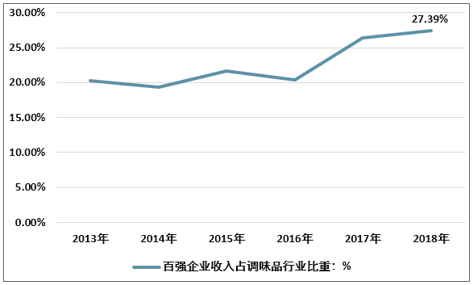

我国调味品行业集中度较低,有较大提升空间。调味品较强的消费黏性使得本地消费者接受全国化品牌的难度大,因此集中度较其他行业低,总体呈现群雄割据局势。据中国调味品协会数据显示,2018 年国内百强调味品企业收入为938.77 亿元,占总行业收入比不到 30%,低于美日韩,但行业集中度近年来呈上升态势。在大豆等成本价格提升、由头部企业主导的产品高端化趋势加强、食品健康标准抬升、消费者品牌意识增强的背景下,成本转嫁能力较低的小企业将加速出清,而议价力强且成本转移能力强的大企业将加速市场整合速度,调味品行业将强者恒强。

调味品百强企业收入占调味品行业比重不到30%

资料来源:智研咨询整理

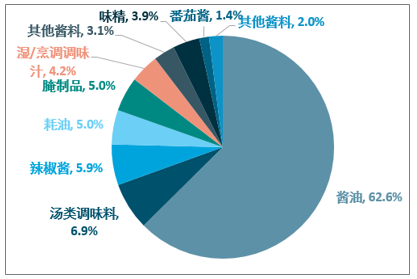

2018 年中国调味品子行业占比

资料来源:智研咨询整理

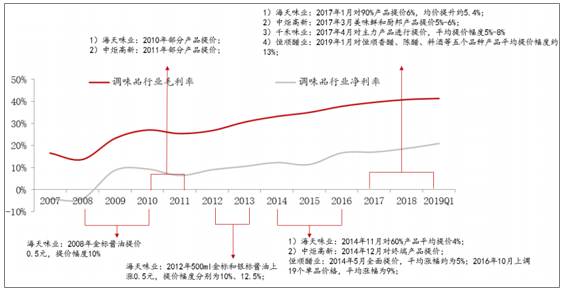

成本对行业毛利率的影响将随着行业集中度的提升而逐步降低。由于调味品主要原料以大豆、淀粉、大米、小麦等农产品为主,因此对原料价格变动较为敏感。在 2007-2008 年成本上涨时,由于行业集中度较高,即使头部企业采取提价来转移成本压力,行业毛利率仍下滑明显,2016-2017 年成本上涨时,受益于行业集中度逐步提升,海天味业、涪陵榨菜等头部企业能通过提价来平缓成本提升对行业的影响,2016-2017 年成本上涨对行业毛利率的负面影响较 2007-2008 年低,成本对行业毛利率的影响将随着行业集中度的提升而逐步降低。

受到成本推动,酱醋调味品提价周期通常稳定在 2-3 年,通过历史进行分析,行业性提价一般均开始于海天味业提价,2019 年年初恒顺醋业对部分产品进行了提价,由于提价周期通常稳定在 2-3 年,预计新一轮提价周期将于 2019 年年底或 2020 年初开启。

相关报告:智研咨询发布的《2020-2026年中国调味品行业市场现状调研及市场发展前景报告》

调味品行业频频提价,同时毛利率及净利率也随之持续提升

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询