目前,我国包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装行业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

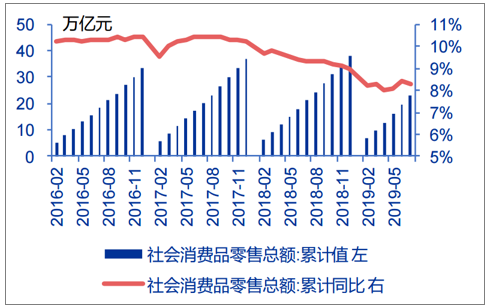

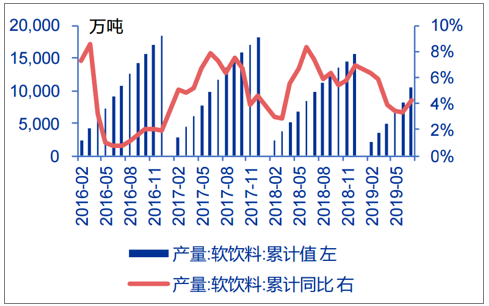

受到下游消费增速放缓影响,2019H1 重点包装公司收入端微增。2019H1 收入同比 增长 3.8%,2019Q2 单季同比下滑-4.2%,增速放缓主要系:2019H1 社零总额同比增长 8.4%,其中包装上市公司的典型下游,如烟酒类社零额同比下滑 1.7%,软饮料产量增速仅 为 3.3%,手机出货量同比下滑 5.1%,对生产箱板瓦楞包装、彩盒、烟标和塑料包装厂商 均产生一定影响,纸包 装、烟标、金属包装、塑料包装公司 2019H1 收入同比增长 4.3%、8.0%、2.5%和 1.5%; 另一方面,部分产品定价跟随原材料价格回落,也使得收入增速有所放缓(如箱板瓦楞包 装)。

龙头继续推动行业整合,竞争优势明显:前几年在环保政策趋严、人工及原材料价格 上涨的背景下,行业并购整合进程加快,带动龙头产业链议价能力明显提升。金属、塑料 和纸包装等子行业均受益于下游客户集中度提升,订单持续向包装龙头集中。另一方面龙 头通过高质量服务和全国性辐射,巩固存量客户粘性,也加快新市场布局,持续扩张市场 份额。

打造综合包装服务商,拓展新业务并提升产品服务附加值:下游客户产品愈发多样化, 对包装需求提高,偏好具备综合服务能力的包装龙头。包装企业通过收购、技术研发,不 断延伸产业链的纵深度,如跨界社会包装、智能包装物联网、一站式设计开发服务等。

2019H1 社零额增速放缓

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国包装行业市场现状分析及发展前景预测报告》

2019H1 饮料产量增速放缓

数据来源:公共资料整理

包装 在上半年整体利用率偏淡的背景下,盈利能力仍有所改善。1)从宏观角度分析,CPI、PPI 剪刀差扩大。PPI 表征原材料价格,CPI 表征产品价格。PPI 与 CPI 之差在20 18Q2 时达到顶 峰(分别为 4.7%和 1.9%),随后快速反转,直至 2019 年 7 月仍持续扩大(分别为-0.3% 和 2.8%),与包装公司毛利率从低到高的走势较为一致,考虑到原材料库存因素,盈利能 力有望在后续季度持续改善。2)议价能力带动盈利能力:随行业整合、龙头市占率和议价 能力提升,盈利能力扩张带动毛利率提升(比较显著的有:金属两片罐行业、箱板瓦楞纸 包装行业)。

2019Q2 PPI 与 CPI 之差扩大

数据来源:公共资料整理

纸包装:重点公司(劲嘉股份、裕同科技、合兴包装、美盈森)2019Q2 毛利率同比 有较大幅改善,同比提升约 2.1pct。盈利能力改善系:1)原材料价格回落:2018Q2 各 纸种价格较高,2019Q2 各纸种价格明显同比回落(铜版纸、双胶纸、白卡纸、白板纸、 箱板纸同比下降 19%、14%、13%、12%和 20%),考虑到原材料库存周期,2019Q3 行业盈利能力有望继续环比提升。。2)行业整合话语权提升:纸包装行业持续整合,如箱 板瓦楞纸龙头合兴包装订单量逆势持续增长,行业整合推动行业盈利水平触底回升。3)提 升价值链附加:以纸包装为载体为品牌商提供高附加值服务,提升整体毛利率,例如吉宏 股份以包装为载体,跨界拓展精准营销与跨境电商,实现线上广告和线下包装业务的深度 融合。

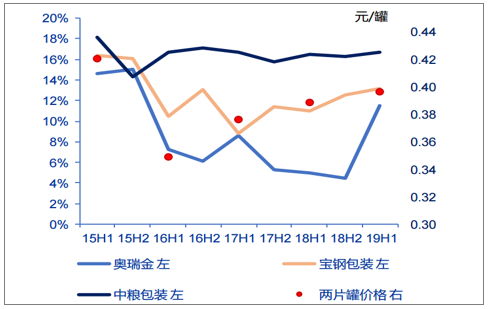

金属包装:重点公司(奥瑞金、中粮包装(0906.HK)、宝钢包装、昇兴股份)2019H1 算术平均毛利率为 17.8%,同比提升 0.7pct。盈利能力改善系:

1)两片罐行业重回向上 通道。两片罐行业在经历产能过度投放后,2016-2017 年连续亏损、同时龙头之间加大整 合力度(包括奥瑞金入股中粮包装、收购波尔亚太,昇兴收购太平洋等),目前 CR4 市占 率已经高达 70%,议价能力明显提高,行业进入盈利向上通道。2019 年初两片罐成功提 价 0.7-0.8 分/罐,奥瑞金、宝钢包装和中粮包装 2019H1 两片罐业务毛利率同比提升 6.5pct、 2.2pct 和 0.2pct。2)原材料价格稳中略降。2019H1 铝锭价格同比回落 4%,海外 LME 铝现货价同比回落 17%,拉动两片罐行业毛利率提升。

纸包装盈利能力变化与原材料价格走势

数据来源:公共资料整理

两片罐提价带动两片罐毛利率回升

数据来源:公共资料整理

未来我国包装行业发展趋势,绿色、低碳、环保成发展主轴

1.地区格局将会慢慢改变

以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。这对“三大板块”的优秀包装企业来说是一次扩张和发展的机遇。

2.向整体性、系统性方向发展

向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。

3.结构调整将会加快

随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。

4.“绿色、低碳、环保”将是未来包装行业发展的主轴

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国包装行业发展现状调查及市场分析预测报告

《2025-2031年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2025-2031年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询